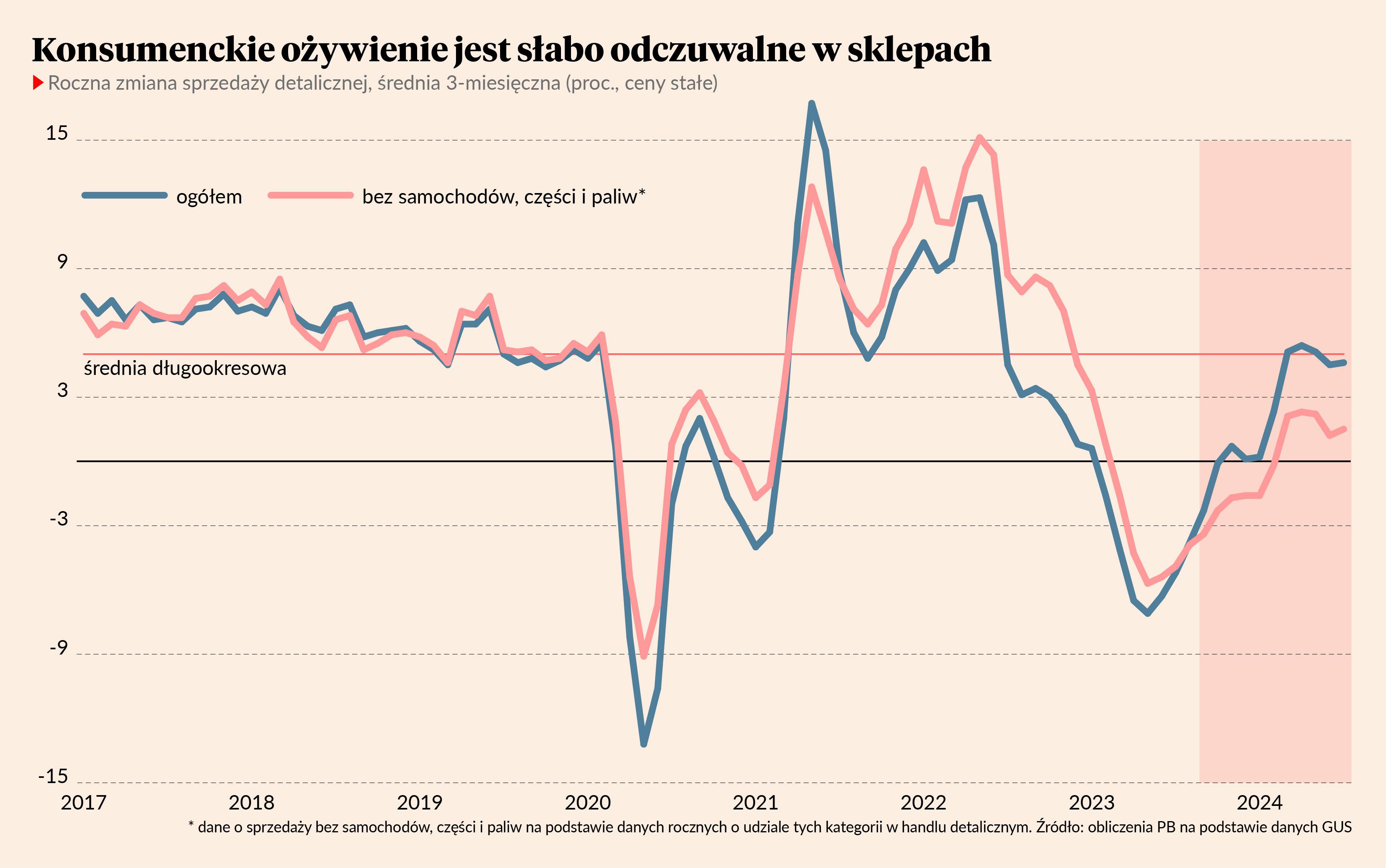

Pozornie dane o sprzedaży detalicznej są niezłe: w lipcu wzrosła o 4,4 proc. rok do roku, dokładnie tyle samo co w czerwcu. Im głębiej zajrzy się jednak w dane, tym więcej widać w nich słabych punktów. Przede wszystkim wzrost następuje po bardzo dużym spadku przed rokiem. Wolumen sprzedaży jest wciąż niższy niż dwa lata temu.

Ponadto wzrost jest w dużej mierze napędzany wydatkami na samochody, części i paliwa. Odejmując te kategorie, dynamika jest bardzo niska i w lipcu nie przekroczyła 1 proc. Ten 1 proc. warto zestawić z 6-procentowym wzrostem realnych wynagrodzeń w przedsiębiorstwach. Ewidentnie popyt na towary jest przytłumiony.

Ten wniosek mogą potwierdzać wyniki badań koniunktury prowadzonych wśród przedsiębiorstw. Pokazują, że odsetek firm deklarujących, że niski popyt stanowi barierę rozwoju, wzrósł w lipcu do 32 proc., najwyższego poziomu od kwietnia 2021 r.

Gdzie się podziały wydatki konsumentów? Można wytypować kilka odpowiedzi, aczkolwiek żadna nie jest idealna.

Jedną z możliwości jest wysoka stopa oszczędzania. Mogą to potwierdzać badania koniunktury gospodarstw domowych, wedle których odsetek osób deklarujących możliwość oszczędzania przekroczył 61 proc. i jest najwyższy co najmniej od początku 2018 r. (wcześniejszych szczegółowych danych z badania GUS nie publikuje). W ciągu roku ten odsetek wzrósł o 9 pkt proc. Warto jednak zwrócić uwagę, że wstępne dane o PKB sugerują dość solidny wzrost konsumpcji, nie wygląda więc na to, by skłonność do oszczędzania była bardzo wysoka.

Innym wyjaśnieniem niskiego wzrostu sprzedaży detalicznej może być przesunięcie wydatków w stronę usług, szczególnie rekreacyjnych. To jest temat grzany w analizach makroekonomicznych od prawie dwóch lat. W większości europejskich krajów widać, że koniunktura w usługach jest generalnie lepsza niż w produkcji towarów, co musi odzwierciedlać też bieżące preferencje konsumentów. Aczkolwiek to przesunięcie było widoczne już wiosną i latem zeszłego roku, więc w ujęciu dynamicznym — pokazującym zmiany — nie powinno to aż tak znacząco oddziaływać na dane o konsumpcji.

Wreszcie nie można też wykluczyć, że dane GUS nie do końca dobrze wyłapują efekty zmian cen. Policzenie realnej zmiany sprzedaży nie jest łatwe, bo wymaga liczenia deflatora sprzedaży, czyli zmian cen. To z kolei w warunkach dużych zmian inflacji i struktury sprzedaży może być narażone na większe błędy. Jeżeli GUS nie doceniłby spadku cen towarów, wówczas oznaczałoby to, że realny wzrost wolumenu sprzedaży jest wyższy od raportowanego. To by też oznaczało, że firmy cierpią bardziej z powodu presji w dół na ceny niż z powodu niskich wolumenów. Wszystkie statystyki są niedoskonałym obrazem rzeczywistości, a ta niedoskonałość czasem może być mniejsza, a czasem większa.

Ze statystyk sprzedaży nie wyłania się obraz mocnej konsumpcji towarów. To bardziej obraz pełzającego ożywienia.