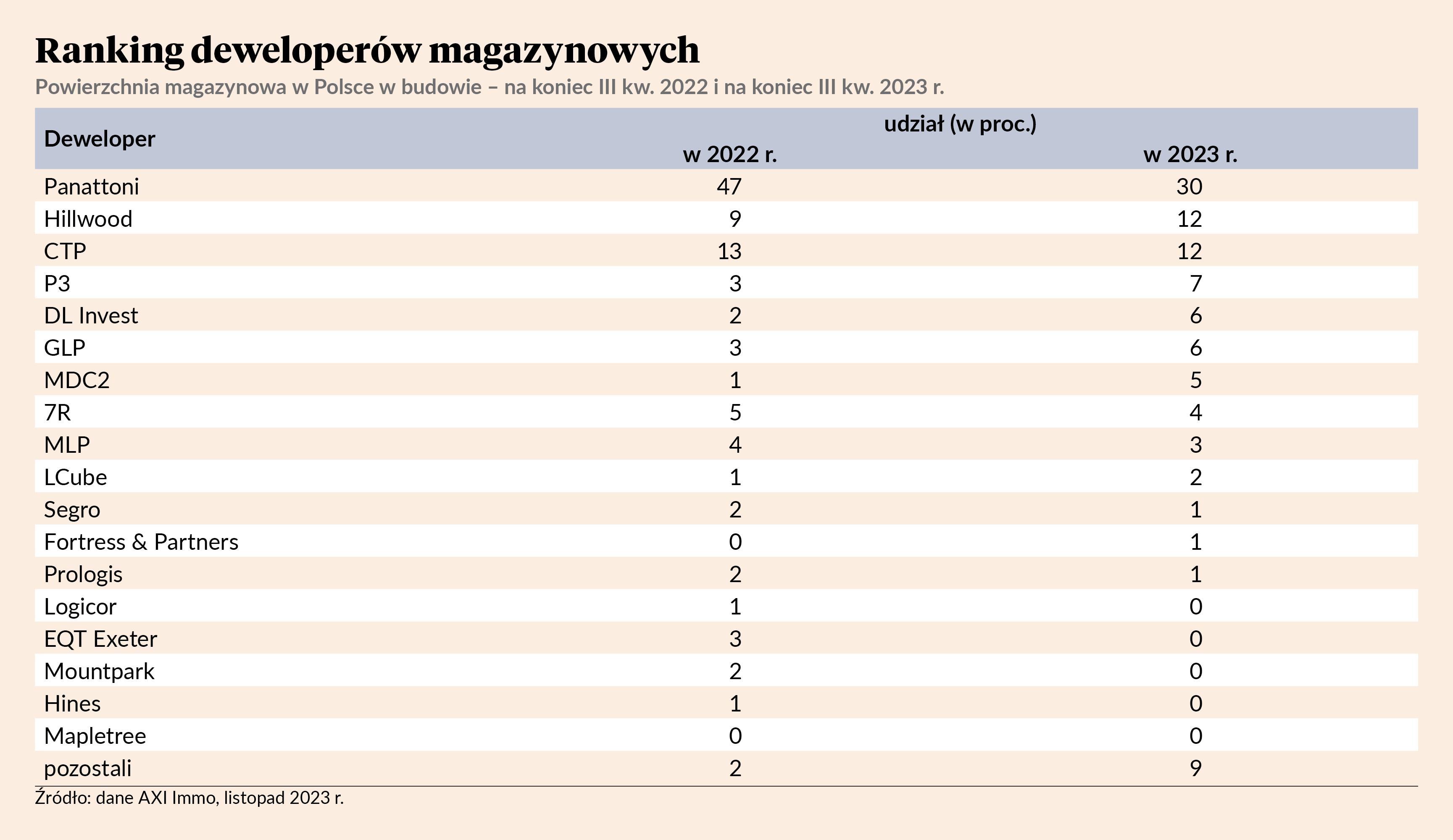

Na koniec trzeciego kwartału 2023 r. Panattoni, największy deweloper powierzchni przemysłowej w Europie, miał 1,17 mln m kw. magazynów w budowie. To o 46 proc. mniej niż na koniec września 2022 r.

– Mamy nadzieję, że okres spowolnienia wykorzystamy na wielu rynkach w Europie do zwiększenia w nich udziału. Wolumenowo na pewno nie przebijemy lat: 2020, 2021 czy 2022, ale pod względem udziału powinniśmy zyskiwać na znaczeniu, biorąc pod uwagę, że przy naszej skali mamy łatwiejszy dostęp do kapitału – mówi Robert Dobrzycki, prezes Panattoni Europe.

Najświeższe dane z rynku przemysłowo-magazynowego w Polsce wskazują, że spowolnienie zagościło również w tym sektorze. Na koniec II kw. 2023 r. w budowie było 2,13 mln m kw. powierzchni logistycznych, a więc o 50 proc. mniej niż rok wcześniej. Na koniec III kw. było to natomiast 2,5 mln m kw., a więc o 37 proc. mniej r/r.

Polska jest jednym z 18 krajów, w których działa Panattoni. Udział jego polskich inwestycji w toku w całej powierzchni, którą ma w budowie, wynosi 17 proc. Według danych AXI Immo w Polsce rynkowy udział Panattoniego zmalał w ciągu roku aż o 17 pkt proc.

Nie tylko budowy się liczą

Spowolnienie spowodowane podnoszeniem stóp procentowych widoczne jest na wszystkich rynkach i nie pozostaje bez wpływu na wyniki firmy. Prezes podkreśla jednak, że nie jest to dla Panattoniego problem rangi być albo nie być.

– Nasz portfel jest tak duży, mamy tak dużo powierzchni w zarządzaniu, że obecne spowolnienie ma dla nas znaczenie krótkookresowe – mówi Robert Dobrzycki.

Poprzez spółkę Blue Assets Panattoni zarządza w Polsce powierzchnią 8,2 mln m kw. (dane na koniec III kw. 2023 r.).

Firma dywersyfikuje działalność nie tylko geograficznie, ale też branżowo. Od dwóch lat grupa ma własnego generalnego wykonawcę - firmę Harden Construction.

– Nasza dywersyfikacja w tym segmencie zaczęła się od trudności z pozyskaniem generalnych wykonawców w czasach prosperity na rynku budowlanym. Postanowiliśmy rozwiązać ten problem, tworząc własnego generalnego wykonawcę, który początkowo będzie budować dla nas, ale w dłuższym okresie – dla całego rynku. Dziś jest to już spora firma, prawdopodobnie jedna z czołowych w Polsce wyspecjalizowanych w segmencie przemysłowym – mówi Robert Dobrzycki.

Chętnych o połowę mniej

Zapotrzebowanie ze strony najemców na powierzchnie przemysłowe w Polsce jest mniejsze niż w latach 2021-22. W pierwszym półroczu 2023 r. popyt brutto wyniósł 2,13 mln m kw. (zmalał o 39 proc. r/r), a popyt netto - 1,36 mln m kw. (o 49 proc. mniej r/r.). W okresie od stycznia do września 2023 r. popyt brutto wyniósł 3,75 mln m kw. i był o 25 proc. niższy w porównaniu z analogicznym okresem w 2022 r.

– Problem z pozyskaniem finansowania bankowego i jego kosztami dotyka zarówno deweloperów, jak i naszych najemców, wpływając negatywnie na ich zdolność do inwestycji. W niektórych przypadkach rezygnacja z ekspansji jest ceną za ograniczenie zadłużenia – mówi Robert Dobrzycki.

W efekcie prawie nie ma inwestycji deweloperskich na zasadach spekulacyjnych. Aby ubiegać się o kredyt w banku, deweloper musi nie tylko mieć większy niż rok temu wkład własny, ale również podpisane umowy najmu na co najmniej 50 proc. budowanej powierzchni.

– Panattoni nie ma żadnego długu na bilansie. Kapitałem obcym finansujemy się na poziomie nieruchomości, lokalnie, kraj po kraju, region po regionie. Ponieważ jednak jesteśmy liderem w Polsce i Europie, łatwiej nam zdobywać finansowanie. W Polsce mamy pozytywną historię kredytową we wszystkich bankach, a one to cenią – mówi Robert Dobrzycki.

Mimo relatywnie lepszej pozycji sektora przemysłowego na tle pozostałych nieruchomości komercyjnych oraz Panattoniego na tle konkurencji firma - podobnie jak inni deweloperzy - coraz więcej buduje pod klienta, czyli za pieniądze przyszłego użytkownika. Są to obiekty BTS (build to suit), czyli projektowane i budowane na potrzeby jednego najemcy, oraz BTO (build to own) - dla konkretnego inwestora, który nabywa je na własność.

Obecnie deweloper ma w Polsce w budowie dwa obiekty BTS o łącznej powierzchni ponad 22,7 tys. m kw. i dwa BTO (156,2 tys. m kw.), co stanowi 15 proc. prowadzonych przez niego budów w Polsce.

Prezes Panattoniego podkreśla, że klimat inwestycyjny na rynku budownictwa przemysłowego jest relatywnie dobry. Potwierdzają to dane firmy Avison Young - z jej raportu wynika, że połowa kwoty wydanej na nieruchomości komercyjne w Polsce w ciągu trzech kwartałów 2023 r. została przeznaczona na magazyny. Było to 842 mln EUR.

Takiej powierzchni dotyczą umowy najmu w Polsce podpisane przez Panattoniego w 2023 r. 75,6 tys.przypada na obiekty BTS/BTO.

Tyle ukończonej powierzchni oddał Panattoni w Polsce w 2023 r. Dziewięć obiektów typu BTS miało 450 tys. m kw., a cztery BTO - 85 tys. m kw.

Więcej produkcji, mniej e-commerce

Według Roberta Dobrzyckiego w ostatnim roku bardzo zmieniła się też struktura najemców poszukujących powierzchni. W 2020 r. pandemia spowodowała olbrzymi wzrost popytu ze strony firm e-commerce. Potem nastąpiło spowolnienie.

– Mieliśmy nadwyżkę podaży w tej branży. Długookresowy trend jednak jest pozytywny i nie przewidujemy odwrotu od rozwoju handlu internetowego – mówi Robert Dobrzycki.

Obecnie większy wpływ na polski rynek mają zjawiska nearshorinu (strategia lokowania produkcji bliżej kraju macierzystego), reshoringu (strategia przenoszenia produkcji z powrotem do kraju macierzystego) i friendshoringu (strategia lokowania zakładów produkcyjnych w krajach, które współpracują ze sobą politycznie i militarnie).

– Przenoszenie produkcji do Polski jest dobrym pomysłem, kiedy mamy dwie wojny i konflikt na linii USA - Chiny. To wszystko może wpływać na transport i dostępność produktów. W takiej sytuacji przestaje się liczyć najniższa cena, a wartość zyskuje bezpieczeństwo. Wydarzenia za naszą wschodnią granicą spowodowały wiele przenosin firm z Ukrainy, a także firm globalnych z Rosji i Białorusi – mówi Robert Dobrzycki.

Panattoni ma klientów we wszystkich branżach. Na sektor produkcyjny przypada ok. 10 proc. budowanej przez firmę powierzchni. Ostatnio 10-20 proc. z tej puli jest przeznaczone dla firm przenoszących biznes do Polski.

Obecnie, patrząc globalnie, znajdujemy się w fazie bardziej wymagającego cyklu koniunkturalnego, w którym warunki makroekonomiczne są dużo bardziej wymagające. Wraz z boomem na e-commerce domknęliśmy złotą erę i czas prosperity na ówczesnym rynku magazynowym w Polsce. Obecnie, mimo spowolnienia, sektor jest stabilny, ma mocne fundamenty i pozycję w europejskiej logistyce. Główni gracze rynkowi skupili się na rozwijaniu projektów z dużym udziałem umów przednajmu, inwestycjach typu BTS oraz budowaniu wartości nieruchomości poprzez efektywne zarządzanie. Spadek udziału inwestycji spekulacyjnych w wolumenie powierzchni w budowie jest naturalną sytuacją, gdy pozyskanie finansowania staje się trudniejsze. Sektor magazynowy potrzebuje nowych bodźców. Może ich dostarczyć reorganizacja łańcuchów dostaw - globalnych i lokalnych. Widzimy też ograniczanie potrzeb ze strony niektórych sektorów, np. logistyki czy e-commerce, na rzecz sektorów z większym potencjałem wzrostu, np. produkcyjnego.