Oba wskaźniki w przeszłości były niezłym predyktorem kierunku zmian w gospodarce, więc mamy zagwozdkę. Patrzę na to niezmiennie jak na wyrównane starcie dwóch potężnych sił: zacieśnienia monetarnego (działa in minus) i rozluźnienia warunków produkcyjnych (działa in plus).

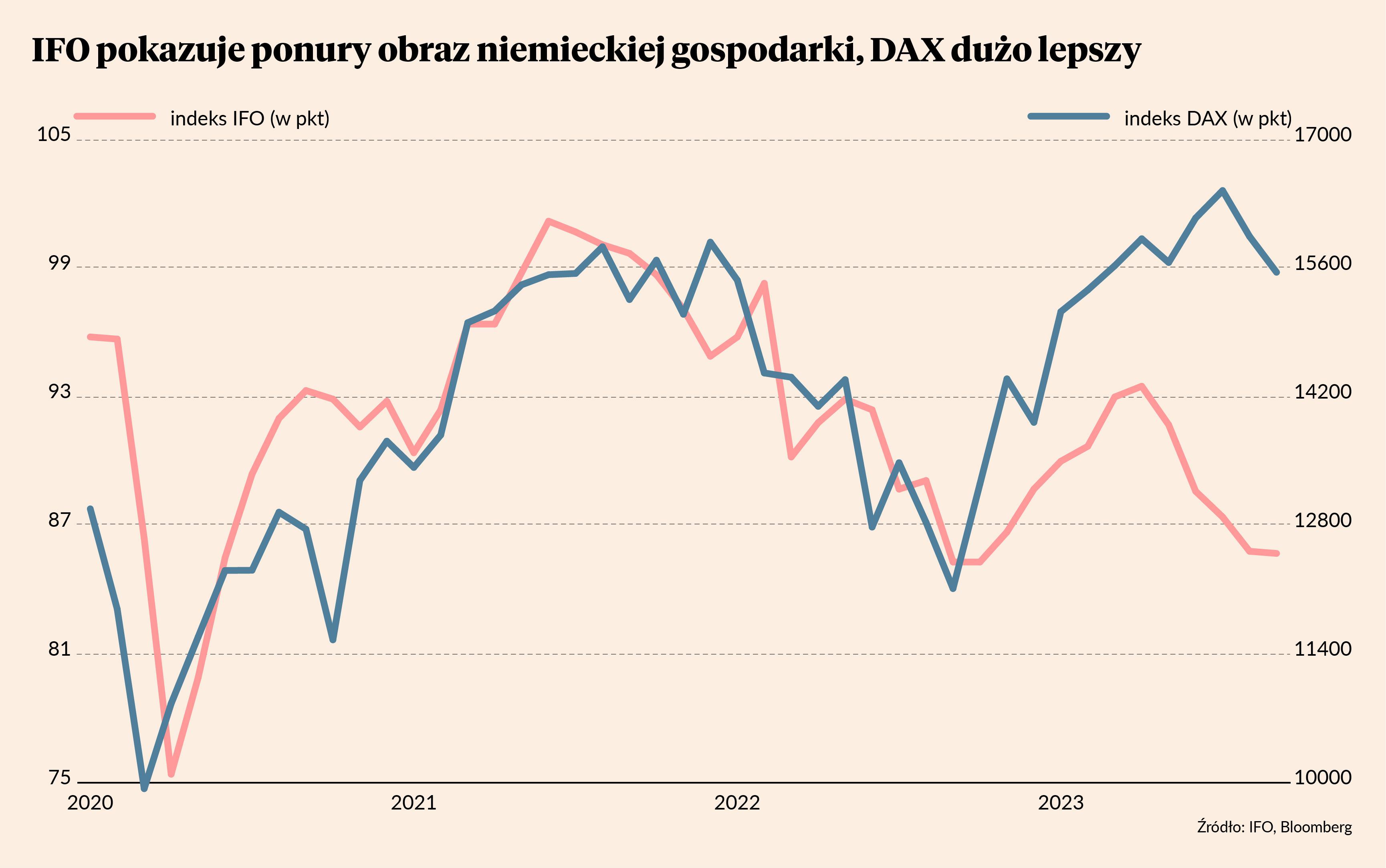

Indeks IFO, który powstaje na podstawie ankiety wśród ok. 9 tys. osób z niemieckiego biznesu, obniżył się we wrześniu nieznacznie do 85,7 pkt wobec 85,8 pkt w sierpniu. Zmiana nie jest może duża, ale badanie wskazuje na bardzo słabe nastroje w firmach. Dość powiedzieć, że indeks znajduje się na takim samym poziomie, jak w szczycie kryzysu energetycznego w trzecim kwartale 2022 r.

Cóż może sprawiać, że nastroje niemieckiego biznesu są takie same przy obecnej cenie gazu na poziomie 40 EUR za MWh, jak były przy cenie 200 EUR? Wydaje się, że najlepszą odpowiedzią są stopy procentowe. Są najwyższe od 15 lat, a Europejski Bank Centralny zapowiada, że mogą jeszcze wzrosnąć. Najbardziej boleśnie odczuwa to sektor budowlany, w którym nastroje są na poziomie dużo niższym niż w czasie pierwszego uderzenia pandemii COVID-19 w kwietniu 2020 r. i niewiele lepszym niż w szczycie kryzysu finansowego w 2009 r. Dane o pozwoleniach na budowę mieszkań wskazują na spadek rzędu 30 proc. r/r. To spadek podobny do tego, który wystąpił w Polsce w warunkach znacznie mocniejszego wzrostu stóp i generalnie słabiej rozwiniętego rynku finansowego.

Jednocześnie indeks giełdowy DAX pokazuje nieco inny obraz gospodarki. W ciągu roku wzrósł o niemal 30 proc. Zaliczył wprawdzie ostatnio lekki zjazd, ale na razie jest to wciąż faza korekty, a nie bessy. Ceny akcji są średnio na takim poziomie, na jakim były przed rozpoczęciem kryzysu energetycznego w 2022 r. Jeszcze kilka lat temu dobre zachowanie cen akcji w warunkach stagnacji makroekonomicznej można było tłumaczyć luźną polityką pieniężną, ale dziś takie wyjaśnienie już nie pasuje. Najwidoczniej inwestorzy nie postrzegają perspektyw spółek źle. Głównym powodem może być fakt, że wstrząs energetyczny minął i wbrew różnym pesymistycznym projekcjom nie wraca.

Oba indeksy mają oczywiście inną naturę, zależą od innych czynników. Ostatecznie jednak oba są też indykatorem stanu gospodarki. Dane wskazują, że korelacja IFO i DAX z niemieckim PKB jest dość podobna (wynosi ok. 0,7 na skali od -1 do 1).

Który wskaźnik ustąpi miejsca jako pierwszy? Czy IFO wzrośnie, czy też DAX spadnie? Żeby było zabawniej i trudniej, oba wskaźniki wykazują pewne objawy ustępowania z dotychczasowych trendów. Komponent oczekiwań w indeksie IFO nieznacznie ostatnio wzrósł, sugerując, że cykl zaczyna się odwracać, a firmy nieznacznie lepiej patrzą w przyszłość. Z kolei DAX się obniżył, reagując negatywnie na nieprzerwany ciąg podwyżek stóp i wzrost rentowności obligacji.

Wydaje się, że przez pewien czas będzie się utrzymywał remis – siły prorecesyjne i prowzrostowe będą się równoważyły. Od przyszłego roku powinien natomiast w końcu przeważyć impuls ożywczy, wychodzący od niższych cen energii, które uwolnią potencjał zakupowy konsumentów.