Comiesięczne dane makroekonomiczne staramy się przełożyć na szacunek ogólnego obrazu wyników przedsiębiorstw w Polsce. Dane GUS o finansach firm pojawiają się z istotnym opóźnieniem, ostatnie dane dostępne są dla II kwartału 2023 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają na bieżąco. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makroekonomiczne przekładają się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje, gdzie na podstawie wskaźników makroekonomicznych znajdują się dzisiaj zyski firm. Innymi słowy, pokazujemy, co z danych gospodarczych wynika dla sytuacji finansowej przedsiębiorstw.

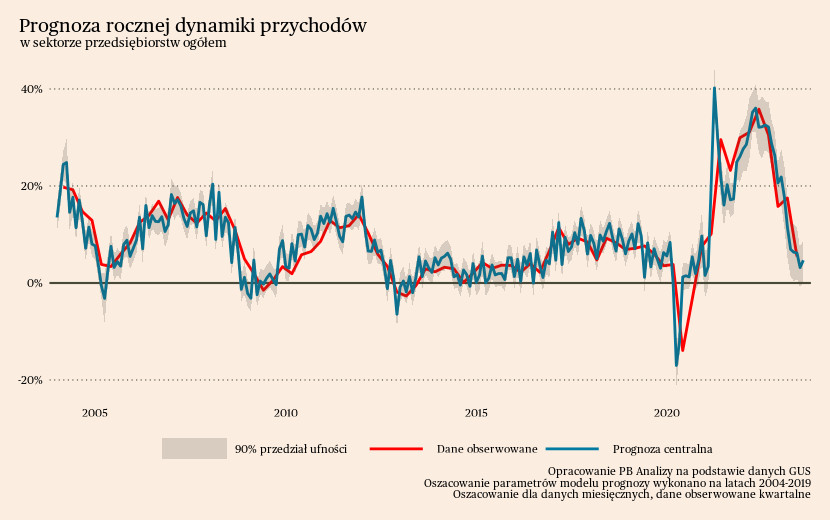

Przychody

Na podstawie historycznych zależności szacujemy, iż roczna dynamika przychodów znajduje się w trendzie bocznym. Roczna dynamika przychodów powinna się obecnie kształtować na poziomie około 4,6 proc. (+/- 5,4 pkt. proc.). Jest to poprawa w stosunku do odczytu z zeszłego miesiąca, gdzie prognoza rocznej dynamiki przychodów wyniosła 3,1 proc. Wzrost szacunków wynika z poprawy rocznych dynamik kluczowych zmiennych gospodarczych.

Najważniejszym źródłem spadku dynamiki przychodów w ostatnich miesiącach jest słabnąca presja inflacyjna w gospodarce. W sierpniu wskaźnik cen PPI spadł o 2,8 proc. r/r, a inflacja CPI zeszła do poziomu około 10 proc. r/r. Osłabia to wzrost przychodów wynikający z samych podwyżek cen. Ze względu na spowolnienie gospodarcze pod presją znajduje się również wzrost od strony realnej sprzedaży. Sprzedaż detaliczna spadła o 2,7 proc. r/r, a produkcja przemysłowa o 2 proc.

Jednocześnie słabe trendy makroekonomiczne zmieniły kierunek – już się nie pogarszają, a nawet zaczęły się nieznacznie poprawiać. Produkcja, sprzedaż, nastroje przedsiębiorstw – we wszystkich tych wskaźnikach widać, że dołek cyklu jest za nami. Zatem zwalniające ceny będą oddziaływały negatywnie na dynamikę przychodów przedsiębiorstw, ale lepsza realna sytuacja gospodarcza może im sprzyjać.

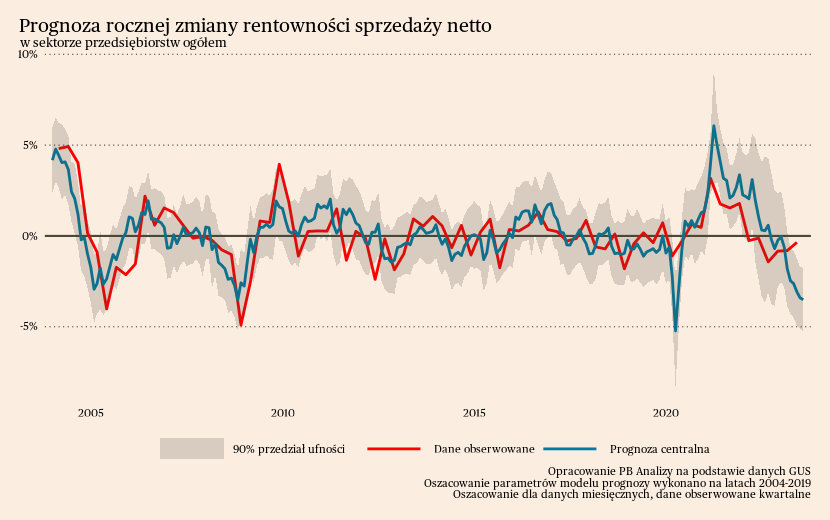

Zmiana rentowności

Aktualna kondycja polskiej gospodarki wskazuje, że rentowność przedsiębiorstw powinna maleć. Ale dzieje się to w niewielkim stopniu. Relacje historyczne wskazują, iż roczna zmiana rentowności sprzedaży powinna teraz wynosić około -3,5 pkt. proc. (+/- 1,7 p.p.). Tymczasem w drugim kwartale rentowność spadła jedynie o 0,03 p.p. Wysoka niepewność oszacowania wynika z dużej zmienności danych, zróżnicowania sytuacji ekonomicznej w różnych obszarach gospodarki oraz zastosowanych strategii adaptacji przedsiębiorstw do zmieniających się warunków gospodarczych.

Popyt

Obraz warunków popytowych w Polsce charakteryzuje się dużym zróżnicowaniem sektorowym. Powoli od dna odbija konsumpcja gospodarstw domowych, co widać m.in. w stopniowej poprawie wyników sprzedaży detalicznej, czy badaniach koniunktury konsumentów. W przemyśle z kolei na brak zamówień nie mogą narzekać producenci dóbr kapitałowych. W najgorszej sytuacji znajdują się natomiast producenci dóbr pośrednich.

Najistotniejszą determinantą popytu gospodarstw domowych jest poprawiająca się ocena sytuacji finansowej gospodarstw. Do polepszenia się kondycji finansowej przyczynia się odbicie realnego wzrostu wynagrodzeń. Wzrost nastrojów można zauważyć w wskaźniku koniunktury konsumentów, który wzrósł jedenasty miesiąc z rzędu. Systematycznie rosną komponenty związane z obecną oraz oczekiwaną sytuacją gospodarstwa domowego.

Natomiast ze strony przedsiębiorstw istotnym elementem jest wysoki popyt na dobra inwestycyjne. W sierpniu ich produkcja w ujęciu realnym wzrosła o 10 proc. r/r. Za wysoką sprzedaż w tym sektorze odpowiada realizacja odłożonych inwestycji z czasów pandemii. Zaburzenia w łańcuchach dostaw oraz podwyższona niepewność skłaniały przedsiębiorstwa do wstrzymania się z rozbudową mocy produkcyjnych. Teraz sytuacja od strony epidemicznej uległa stabilizacji, więc firmy decydują się na realizację projektów. Drugim istotnym czynnikiem napędzającym inwestycje jest akumulacja zysków z czasów pandemii. Zgromadzone środki są teraz wykorzystywane do realizacji projektów inwestycyjnych, dlatego podwyżka stóp procentowych nie przełożyła się na załamanie tej aktywności.

W najtrudniejszym położeniu znajdują się przedsiębiorstwa produkujące dobra zaopatrzeniowe. Popyt w tej branży obniżają konsekwencje kryzysu energetycznego. Przedsiębiorstwa przez wzrost cen utraciły dotychczasowe relacje biznesowe oraz przez podwyższoną niepewność otrzymały mniej zleceń zimą. Dodatkowo przez gospodarkę przechodzi faza opróżniania magazynów. Odwrócenie cyklu zapasów sprawia, że firmy zamawiają mniej dóbr pośrednich, gdyż wykorzystują te, które zostały zgromadzone wcześniej.

Koszty

Perspektywa strony kosztowej generalnie wygląda korzystnie, z dwoma zastrzeżeniami. Ogółem w następnych miesiącach powinny przeważać czynniki obniżające koszty. W największym stopniu jest to wynik słabnięcia napięć w łańcuchach dostaw oraz spadek cen surowców przemysłowych. Nie ma sygnałów, że światowa gospodarka miała gwałtownie wybudzić się z marazmu, toteż ryzyko nawrotu tych problemów należy ocenić jako umiarkowanie niskie.

Pierwszym zastrzeżeniem są natomiast ceny ropy naftowej. W pozostałych krajach europejskich już widać wzrosty ceny w branżach energochłonnych oraz istotne wzrosty cen paliwa na stacjach. W Polsce, przez manipulacje cenowe Orlenu, ceny są sztucznie zaniżone, ale stan ten nie może być utrzymany w nieskończoność. Należy się spodziewać, że po wyborach ceny paliwa zaczną rosnąć, przekładając się na nawrót presji kosztowej z tej strony. Nie będzie to gwałtowne szarpnięcie, cena nie wzrośnie z dnia na dzień o kilka złotych za litr, lecz proces rozłożony w czasie.

Drugim zastrzeżeniem jest wzrost wynagrodzeń nominalnych, który może wywołać nawrót presji kosztowej. W drugim kwartale 2023 roku nominalne wynagrodzenia w gospodarce narodowej wzrosły o 13,8 proc. r/r. Prognozowany przez NBP wzrost wydajności pracy na najbliższe kwartały wynosi około 4 proc. r/r. W uproszczeniu oznacza to, że jeżeli wynagrodzenia realne będą rosły szybciej niż 4 proc. r/r, to w przedsiębiorstwach wystąpi presja kosztowa. Istnieje ryzyko przebicia tego bufora. Na rynku pracy występują niedobory siły roboczej, pracownicy mogą chcieć odrobić sobie okres straconych wynagrodzeń, a rosnące nastroje mogą ich skłonić do twardszych negocjacji płacowych.

Podsumowanie

Dynamika przychodów najprawdopodobniej będzie zbliżać się do tempa wzrostu cen w gospodarce. Rentowność z kolei znajduje się wyraźnie wyżej, niż wskazywałyby na to historyczne relacje. Może to być wynik stosowanych praktyk cenowych, które mają na celu zachowanie rentowności kosztem wielkości sprzedaży, lub adaptacji do zmieniającego się otoczenia ekonomicznego. W zachowywaniu rentowności może również pomagać ustępowanie szoków kosztowych, które umożliwiają zachowanie zysków dla firm.