PHN powstał w 2011 r. w wyniku konsolidacji wielu podmiotów należących do skarbu państwa. Wyróżniały się tym, że miały potężne zasoby gruntów budowlanych - przypomina Piotr Kuczyński, analityk rynków finansowych Xeliona.

– Były to nawet tak egzotyczne podmioty jak gdyński Dalmor [właściciel floty rybackiej - red.]. Już wtedy pojawiały się głosy podważające celowość powstania giganta rynku nieruchomości należącego do państwa. Dlatego też rozpoczął się proces prywatyzacji, który miał postępować, ale zakończył się sprzedażą jednej czwartej akcji – mówi Piotr Kuczyński.

W portfelu spółki znajduje się obecnie około 150 nieruchomości o wartości 3,7 mld zł. Są to zarówno biurowce, jak też mieszkania, magazyny i hotele.

– Skarb państwa nadal ma około 72 proc. akcji PHN, co prowadzi do dużej zależności tej firmy od polityki i polityków. Pojawiają się nawet takie kwiatki jak opisywany całkiem niedawno przypadek określony mianem willa+ – mówi Piotr Kuczyński.

Branżowe spięcia

Chodzi o aferę, która wybuchła na początku 2023 r., gdy ujawniono, że PHN sprzedał willę na warszawskim Mokotowie fundacji powiązanej z PiS. Organizacja miała zapłacić za nieruchomość okazyjne 5,5 mln zł.

Z początkiem 2024 r. państwowy gigant stał się uczestnikiem kolejnego konfliktu. Na łamach „Pulsu Biznesu” informowaliśmy, że bank PKO BP, który wynajął należący do PHN biurowiec Skysawa w stolicy, odmówił zapłacenia właścicielowi za wykończenie powierzchni, uzasadniając to tym, że rachunek jest o ponad 100 mln zł wyższy, niż pierwotnie zakładano.

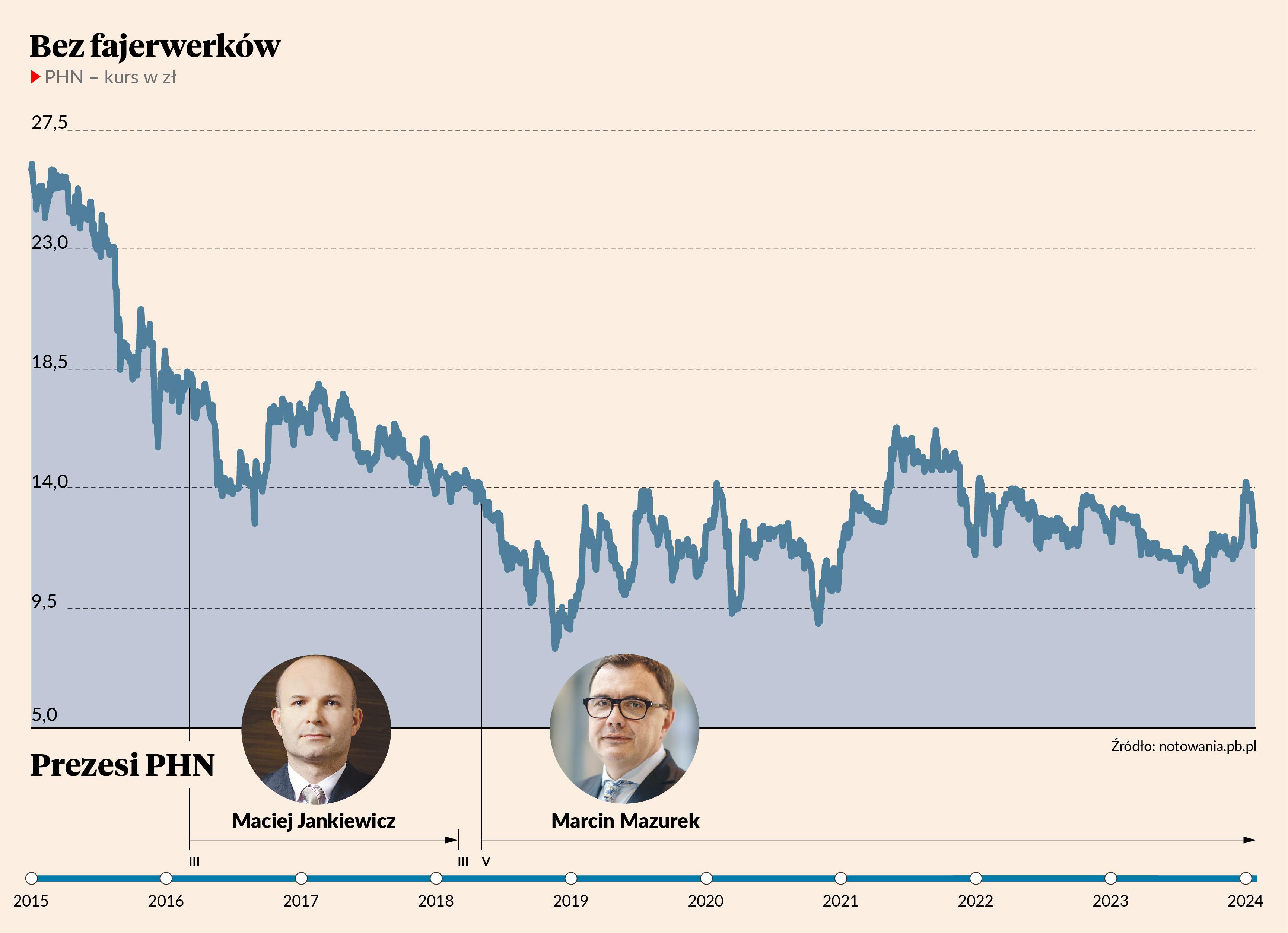

Nieruchomościowemu gigantowi nie szło w ostatnich latach także na giełdzie, na której pojawił się w lutym 2013 r.

Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl, przypomina, że przez sześć lat od debiutu akcje spółki notowały spadek.

– Po zaliczeniu dołka w 2019 r. doszło do odreagowania. Przez kolejne lata wyniki miały jednak formę bardziej horyzontalną niż wzrostową – mówi Jarosław Jędrzyński.

Zwraca jednocześnie uwagę, że akcje PHN wyceniane są dziś o prawie połowę poniżej ceny emisyjnej z 2013 r. i obejmującego go indeksu WIG-Nieruchomości, który w tym samym czasie zyskał w granicach 160 proc.

– Niestety przekłada się to na wskaźniki oceny fundamentalnej spółki. Wskaźnik cena do wartości księgowej PHN wynosi zaledwie 0,27, co oznacza, że giełdowa kapitalizacja spółki na poziomie około 640 mln zł jest blisko czterokrotnie niższa od jej wartości księgowej jej majątku wycenianego na blisko 2,4 mld zł. Co gorsza, zysk netto, który w latach 2016-22 wynosił średnio 50 mln zł rocznie, w ostatnich 12 miesiącach zamienił się w stratę rzędu ponad 70 mln zł. O nie najmocniejszej kondycji spółki w ostatnim czasie świadczy też niski rating oceny wiarygodności kredytowej na poziomie B minus, szacujący ryzyko inwestycji w obligacje korporacyjne – mówi Jarosław Jędrzyński.

PHN jest spółką dywidendową, regularnie dzieli się zyskiem z akcjonariuszami.

– Przez ostatnie 10 lat wypłacił w sumie nieco ponad 6 zł na akcję, co oznacza średnią stopę dywidendy na relatywnie słabym poziomie około 3 proc. Z kolei ubiegłoroczna dywidenda z zysku za 2022 wyniosła zaledwie 8 gr na akcję, co oznacza rekordowo niski w historii spółki poziom stopy dywidendy rzędu 0,72 proc. W sumie PHN należy do grona słabszych fundamentalnie ogniw indeksu WIG-Nieruchomości, którego perspektywy rozwoju w przewidywalnej przyszłości z pewnością mogą budzić pewne obawy inwestorów giełdowych – mówi Jarosław Jędrzyński.

Wśród analityków pojawiają się nawet wątpliwości co do tego, czy państwo powinno mieć w portfelu PHN.

– Spółka buduje dosłownie wszystko – luksusowe osiedla, komercyjne nieruchomości, hotele, magazyny logistyczne, zarządza nieruchomościami itp. Po co rządowi taka spółka? Chyba nikt nie wie, szczególnie że działa też PFR Nieruchomości, czyli drugi podmiot państwowy. Mało tego, to nie PHN kończył program Mieszkanie+, a właśnie PFR Nieruchomości. Może lepiej byłoby skonsolidować te dwa podmioty i wykorzystać je do propagowanego przez Lewicę programu budowy mieszkań na wynajem – zastanawia się Piotr Kuczyński.

Nowocześniejszy portfel

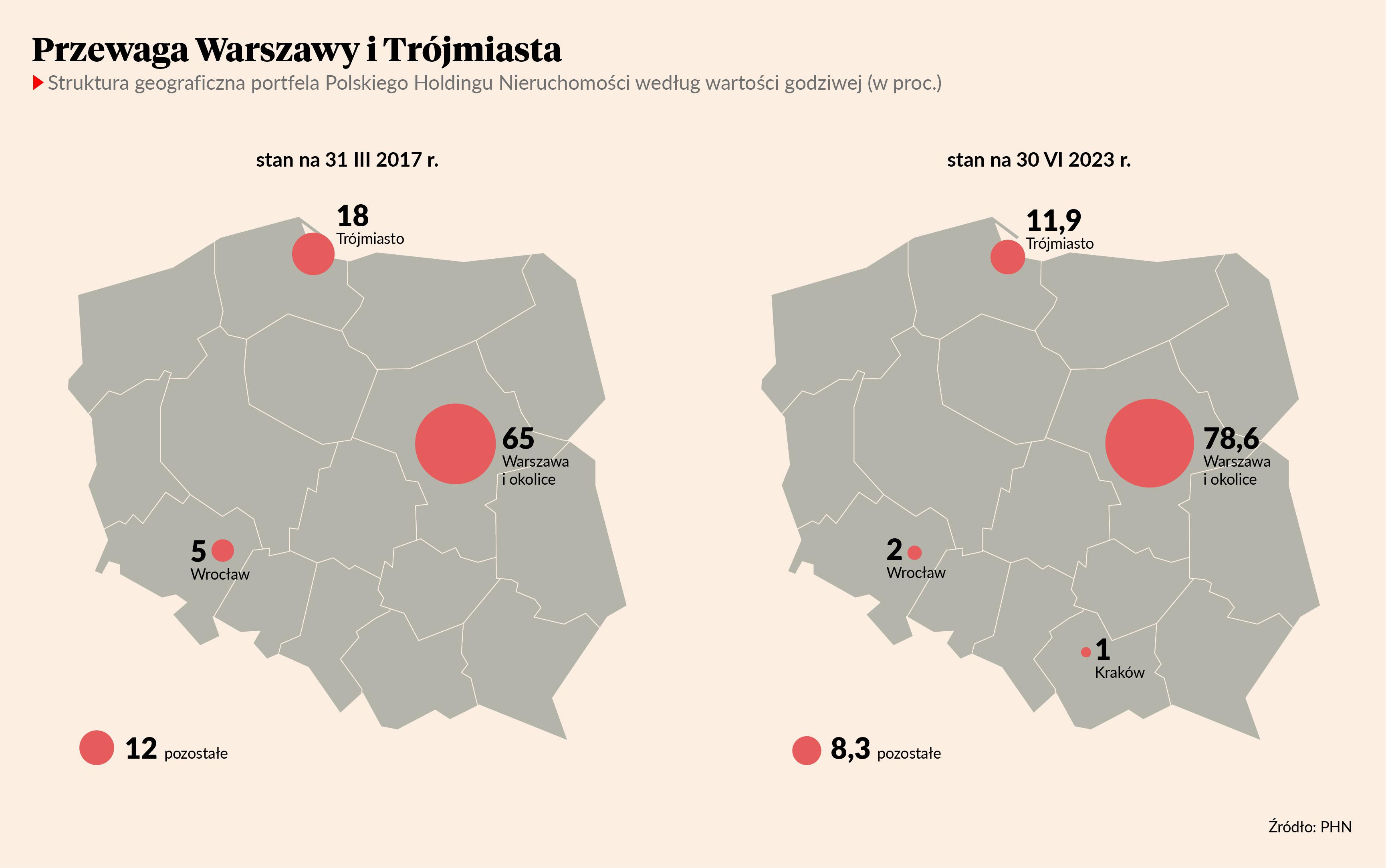

Mateusz Mucha, analityk rynku nieruchomości, zwraca uwagę, że w 2017 r. grupa PHN opublikowała strategię na lata 2017-23. Nie osiągnęła założonych efektów, jednak po części przyczyniła się do tego trwająca ponad dwa lata pandemia, która dla deweloperów była bardzo trudnym okresem pod względem finansowym i planowania działalności.

– PHN planował w strategii osiągnąć wartość portfela nieruchomości na poziomie niemal 6 mld zł do końca 2023 r. wobec 2,5 mld zł na koniec 2016 r. Na koniec III kw. 2023 r. wartość portfela PHN wynosiła 3,7 mld zł, co należy jednak uznać za dobry wynik – mówi Mateusz Mucha.

Na pochwałę zasługuje także unowocześnienie portfela spółki.

– Przed ośmioma laty PHN skupiał znaczną liczbę różnorodnych nieruchomości, w tym część nie do końca wpasowujących się w strategię nowoczesnego dewelopera powierzchni komercyjnych. Często były to nieruchomości mało perspektywiczne, wymagające restrukturyzacji prawno-finansowej, czy też cechujące się wysokimi poziomami pustostanów. Obecnie, choć wciąż takie nieruchomości znajdują się w bilansie spółki, to ich udział jest niższy, głównie dzięki realizacji nowoczesnych inwestycji, jak budynek biurowy Skysawa – mówi Mateusz Mucha.

tyle był wart portfel nieruchomości PHN na koniec 2016 r.

taką wartość – według strategii spółki – miał mieć w 2023...

… a taką miał na koniec III kw. 2023 r.

– kontynuacja dywersyfikacji portfela nieruchomości

– modernizacja starszych budynków

– rozważenie konsolidacji z PFR Nieruchomości

– zwiększenie nakładów na budownictwo mieszkaniowe

– poprawa rynkowego wizerunku