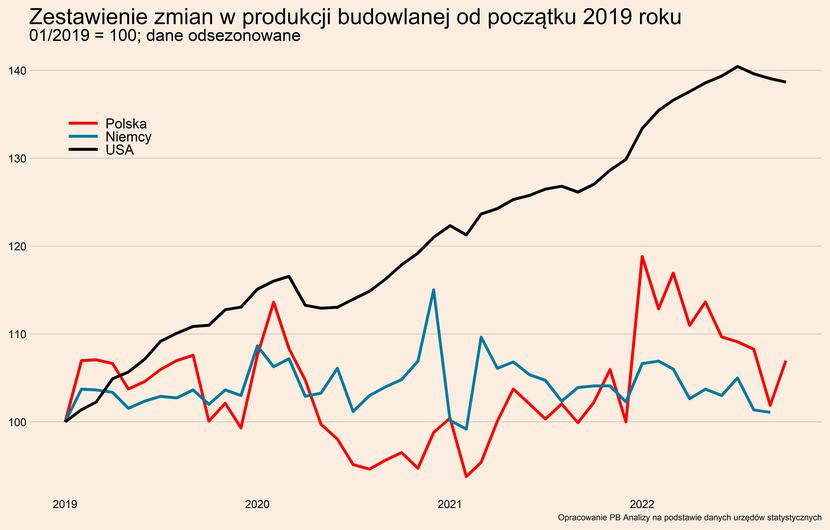

W ramach przeglądu 20 najważniejszych wskaźników z gospodarek Polski, Niemiec, USA i Chin regularnie analizujemy sektory budowlany oraz nieruchomości mieszkaniowych (wszystkie wskaźniki można obserwować na naszej platformie danych PB Analizy). Koniunktura w tych sektorach ma istotny wpływ na kondycję całej gospodarki. Na Zachodzie w ostatnich miesiącach nieruchomości i budownictwo są najmocniej ze wszystkich segmentów gospodarki dotknięte spadkami popytu, ale dane wskazują, że tempo spadków wyhamowało. W Chinach Pekin ogłosił odejście od polityki zero-Covid oraz nowy plan stymulacyjny dla rynku mieszkaniowego, co z pewnością przełoży się na aktywność sektora.

W Polsce cykl podnoszenia stóp procentowych od razu zadziałał na rynku mieszkaniowym. Wskazania do czerwca są zaburzone, ze względu na zmiany prawne, które zachęcały do rozpoczynania projektów budowlanych przed lipcem. Po czerwcu widać jednakże silne załamanie, które utrzymało się do października.

Spadki na rynku nieruchomości rozpoczęły się od zamarcia popyt na kredyty hipoteczne, które stanowią najważniejsze źródło finansowania zakupów nieruchomości przez gospodarstwa domowe. Mniejszy popyt na kredyty wynika głównie z szoku monetarnego oraz podniesienia buforów stóp procentowych przez KNF.

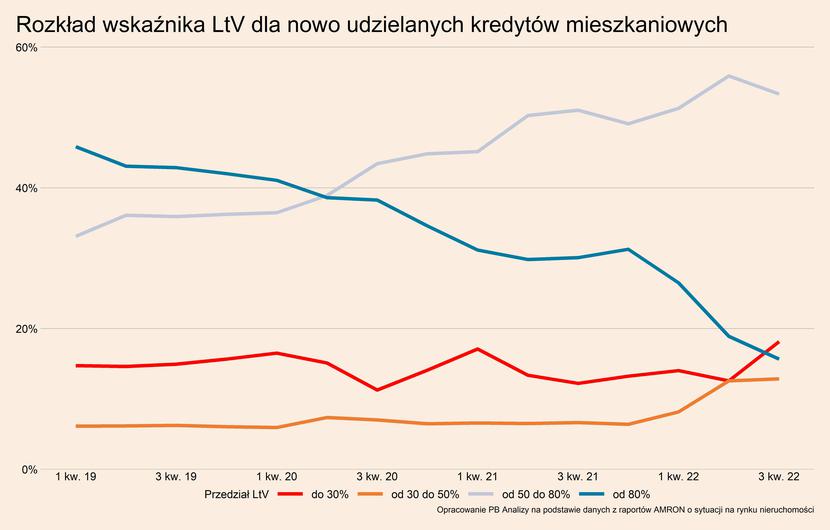

W rezultacie coraz więcej mieszkań w Polsce kupowana jest w całości lub prawie w całości za gotówkę. Świadczy o tym rozkład wskaźnika Loan to Value nowych kredytów hipotecznych. Wskaźnik ten informuje jaki jest stosunek kwoty kredytu do wartości zabezpieczenia (czyli w przypadku hipoteki do wartości nieruchomości). Przykładowo LtV w wysokości 20% w uproszczeniu oznacza, że kredyt został udzielony na 20% wartości nieruchomości, a pozostałe 80% nabywca wykłada „z kieszeni”.

Z rozkładu wskaźnika LtV wynika, że spadek udziału kredytów z LtV powyżej 80% trwał jeszcze przed pandemią i nasilił się od początku cyklu podwyżek stóp procentowych. Tacy nabywcy albo wypadali z rynku, albo decydowali się na zakup nieruchomości z większym wkładem własnym, stąd rosnący udział przedziału 30-80% w transakcjach. Na rynku pozostali klienci zamożni oraz gospodarstwa domowe, które ulepszają nieruchomość, czyli sprzedają poprzednią nieruchomość i środki z tej transakcji służą jako wkład własny do nowego mieszkania.

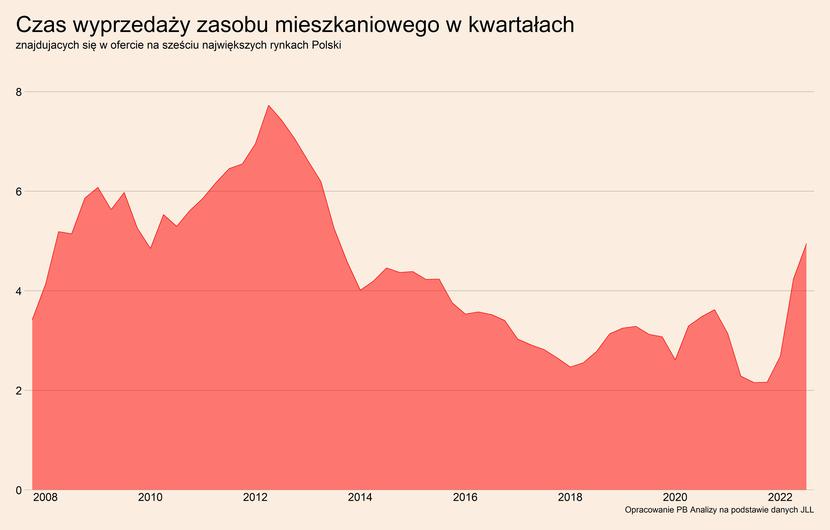

Tak niski poziom popytu nasuwa pytanie kiedy dostosują się do niego ceny? Jak na razie sprzedawcy zareagowali głównie poprzez dłuższy czas oczekiwania oferty na rynku. Wskazują na to dane zaprezentowane w raporcie NBP o stabilności systemu finansowego oraz informacje publikowane przez Otodom. Dane z NBP pokazują ile przy obecnym popycie zajmie wyprzedanie oferty deweloperów w największych miastach. Obecnie wskaźnik ten wynosi pięć kwartałów, najwięcej od 2013 roku.

Podobne dane występują na portalu Otodom, gdzie średni czas wyświetlania ofert nieruchomości mieszkaniowych wzrósł z 57 dni w 2 kw. 2021 do 64 dni w 2 kw. 2022. Sugeruje to, że na mniejszy popyt sprzedawcy reagują poprzez dłuższy czas przebywania oferty na rynku. Okres jaki oferta czeka na kupca ma jednak swój limit, więc niedługo mogą zacząć reagować ceny.

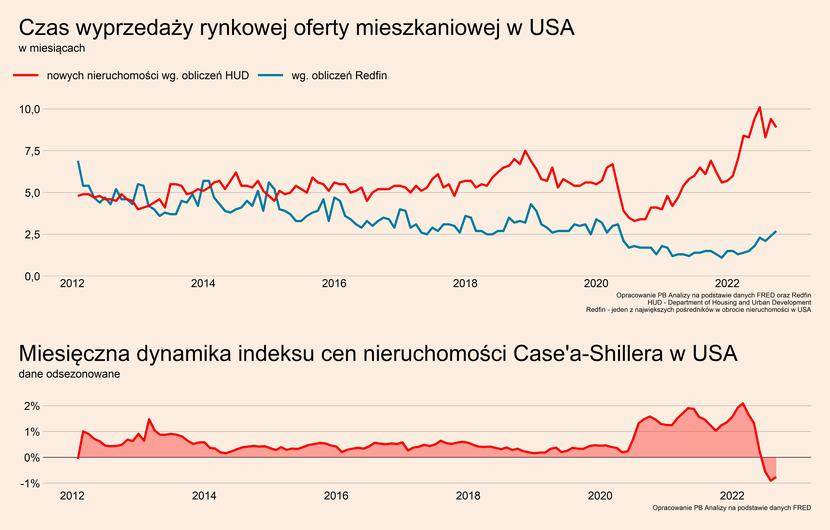

Za nadchodzącym spadkiem cen przemawiają dwa argumenty. Po pierwsze, z rynku dociera coraz więcej informacji o ofertach z „promocjami” w postaci tańszych miejsc parkingowych, darmowych komórek lokatorskich lub innych udogodnień dla kupujących. Istnieje coraz większy problem ze znalezieniem klientów, stąd w przypadku dalej niezadowalającego zainteresowania, następnym krokiem mogą być cięcia cen. Druga wskazówka pochodzi zza oceanu, gdzie wydłużenie czasu oferty na rynku poprzedzało spadek indeksu cen Case’a-Shillera. Oczywiście pomiędzy oboma rynkami jest wiele strukturalnych różnic, jednakże większość z nich wskazuje, że rynek w Polsce powinien być bardziej wahliwy. Jedną z nich jest typ oprocentowania kredytów. W Polsce praktycznie nie było kredytów o stałej stopie procentowej, podczas gdy za oceanem są one standardem. Nad Wisłą erozji uległa nie tylko zdolność kredytowa nowych nabywców, ale także skurczyły się portfele dotychczasowych kredytobiorców, co przyspieszy spowolnienie gospodarcze. Różnica występuje również w strukturze nieruchomości dostępnych na rynku. W Polsce mniejszy udział w wolumenie transakcji mają nieruchomości z rynku wtórnego, dlatego większy wpływ na podaż ma oferta deweloperów. Ci już reagują na gorszą koniunkturę rozpoczynając rekordowo niewiele nowych projektów. Jednakże wpływ działań podażowych uwidoczni się dopiero za kilka kwartałów. W krótkim okresie podaż nie może gwałtownie zmaleć, stąd w najbliższych miesiącach ceny powinny zareagować. Nie będzie to natomiast spektakularne pęknięcie bańki, ponieważ wcześniej takowej na rynku nie było.

Przechodząc do sytuacji za oceanem, nad rynkiem mieszkaniowym dalej zbierają się czarne chmury. Obecnie rynek zamarł – nie ma kupców i nie ma nowych ofert. Z powodu wyższych odsetek od kredytów hipotecznych, Amerykanie wolą pozostać przy swoich poprzednich nieruchomościach, które mają hipoteki z mniejszym oprocentowaniem. Nie ma przez to na rynku kupców, ponieważ nikt nie chce brać droższego kredytu oraz nie ma sprzedawców, ponieważ nikt nie wyprowadza się.

Wielkość podaży nie zostanie także zwiększona przez osoby postawione pod ścianą przez podwyżki stóp procentowych. Po kryzysie finansowym warunki otrzymywania kredytów zostały zaostrzone, przez co kredytobiorcy otrzymywali mniej obciążające zobowiązania. Spopularyzowały się również kredyty na stałą stopę procentową, przez co rosnące stopy procentowe nie ciążą na portfelach dotychczasowych kredytobiorców. Dodatkowo w odróżnieniu od 2008 roku nie ma grupy osób, które zakupiły po kilka nieruchomości w celach spekulacyjnych i musiałyby je zbyć w obliczu kryzysu.

Jednoczesny negatywny szok popytowy oraz podażowy zawsze skutkuje mniejszą liczbą transakcji, co już widać w danych. Aktualnie mocniejszy jest negatywny szok popytowy, ponieważ wynika on z podwyżek stóp procentowych oraz topnienia realnych wynagrodzeń, podczas gdy negatywny szok podażowy ma swoje źródło jedynie w dostosowaniu rynku. Ceny nieruchomości w USA będą zatem zapewne kontynuować spadki w najbliższych miesiącach.

W Chinach rynek nieruchomości był obciążeniem dla aktywności już od 2021, kiedy wprowadzono nowe regulacje dotyczące udzielania kredytów deweloperom. Wywołało to serię bankructw deweloperów oraz problemy z płynnością firm budowlanych. Sektor nieruchomości oraz budownictwa w Państwie Środka jest gargantuicznych rozmiarów, przez co reperkusje spowolnienia są dotkliwe dla pozostałych segmentów gospodarki. Podobnie duszące dla gospodarki oraz sektora nieruchomości była polityka „zero-Covid”, która wprowadzała bardzo wyraźny składnik niepewności w działalności firm oraz w życie Chińczyków.

W obu obszarach następuje zmiana. Pekin ogłosił odejście od polityki zero-Covid na rzecz lżejszych restrykcji. Nie wiadomo jakie skutki będzie miało otwieranie gospodarki w momencie, w którym znaczna część populacji nie jest w pełni zaszczepiona. W scenariuszu szybkiego otwarcia aktywność gospodarczą może zdławić rosnąca liczba przypadków i strach przed zakażeniem. W sytuacji, gdyby Pekin zdecydował się stopniowo luzować obostrzenia pobudzenie aktywności gospodarczej będzie również stopniowe. Niezależnie od scenariusza, odbicie aktywności gospodarczej nie będzie gwałtowne, ale w długim terminie gospodarka pozbędzie się obciążenia, co wpłynie pozytywnie na rynek nieruchomości.

W krótkim terminie rynek nieruchomości może natomiast pobudzić zapowiedziany plan stymulacyjny. W odróżnieniu od poprzednich działań, próbuje on wpływać na źródła problemów chińskiego rynku nieruchomości. Przedstawione działania mają oddziaływać na problemy m. in. niedokończonych projektów budowlanych, bojkotów kredytów hipotecznych, krótkoterminowego finansowania dla deweloperów oraz wsparcia dla Chińczyków kupujących pierwsze mieszkanie. Plan zawiera też długoterminowe plany zmian strukturalnych rynku nieruchomości, w szczególności w sposobie finansowania projektów budowlanych. Banki mają zyskać możliwość emitowania obligacji na finansowanie projektów budowlanych (czyli de facto hipotecznych listów zastawnych) oraz możliwe ma się stać funkcjonowanie funduszy na rynku nieruchomości (tzw. REITów). Pokazuje to, że Pekin bierze pod uwagę długofalową perspektywę. Oczywiście nie wiadomo czy rozwiązania będą wdrożone skutecznie oraz jak zostaną przyjęte przez chiński rynek. Przynajmniej pojawia się jakieś działanie, które celuje w wybudzenie gospodarki kraju z marazmu.