Rząd wprowadza podatek od nadmiarowych zysków dużych firm w Polsce. Ma on spaść głównie na barki spółek skarbu państwa i pomóc sfinansować niższe taryfy energii dla wrażliwych odbiorców, m.in. samorządów. Wprowadzenie takiego podatku wydaje się w obecnych warunkach kryzysu energetycznego złem koniecznym. Dokładna konstrukcja tego podatku oraz szerszy kontekst decyzji fiskalnych mogą być jednak dla gospodarki bardzo niebezpieczne.

Podatek od nadmiarowych zysków ma obciążyć firmy, które dzięki inflacji i wysokim cenom energii notują zyski znacznie przekraczające historyczne wartości. Ma przynieść ok. 13 mld zł, czyli 0,5 proc. PKB Polski. Będzie to ok. 1/3-1/4 kosztów związanych z różnymi rekompensatami przyznanymi firmom, samorządom i gospodarstwom domowym w związku ze skokiem cen energii. Jest to zatem forma fiskalnego przesunięcia dochodów między sektorami, które obecnie notują wysokie dochody, a sektorami, które w wyniku kryzysu mocno tracą. Tłumaczyłem niedawno, dlaczego taka redystrybucja jest niemal nieunikniona. Wstrząs energetyczny i inflacyjny sprawia, że przesunięcia dochodów w gospodarce wynikające z procesów czysto rynkowych są tak ogromne, że mogą część społeczeństwa i przedsiębiorstw wpędzić w niewypłacalność. Interwencja rządu jest w takich warunkach oczywista.

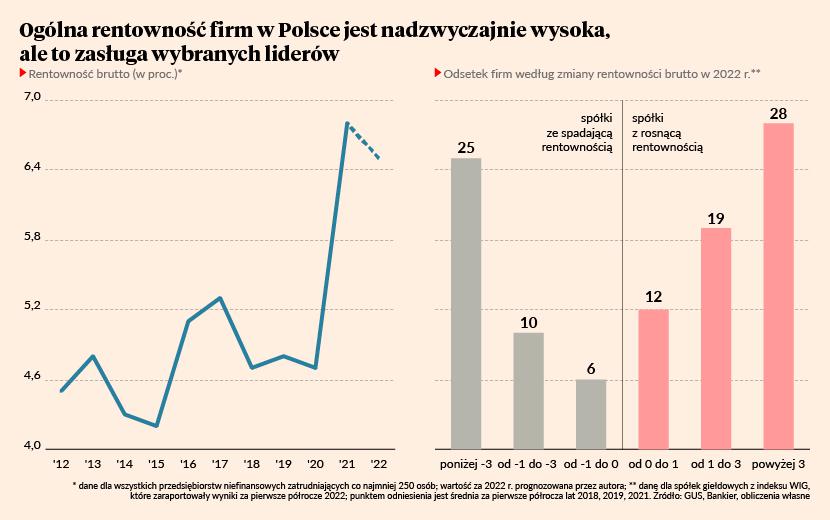

Podatek ma dotyczyć tej części rentowności brutto dużych firm, która przekracza średnią z lat 2018-20. Będzie wynosił 50 proc. Jeżeli więc firma zanotuje rentowność brutto na poziomie 10 proc., podczas gdy średnia z wymienionych lat wynosiła 5 proc., to zapłaci połowę nadwyżki, czyli jedną czwartą zysku z bieżącego roku, przy czym będzie mogła zmniejszyć tę płatność o wartość inwestycji prowadzonych w strategicznych dla gospodarki dziedzinach.

Jak istotne to będzie obciążenie? Zysk brutto wszystkich dużych firm finansowych i niefinansowych w Polsce wyniesie w tym roku prawdopodobnie ok. 210-230 mld zł. Rząd planuje zebrać z podatku 13 mld zł. Oznacza to, że przeciętnie firmy będą musiały oddać ok. 6 proc. swoich zysków za obecny rok.

Średnia może być tutaj jednak wartością mylącą. Podatek obciąży głównie 20-30 proc. najbardziej zyskownych przedsiębiorstw, w dużej mierze z branży energetycznej, ale również finansowej, hutniczej, a także branż technologicznych. Bazując na danych ze spółek giełdowych, szacuję, że podatek zapłaci nieco ponad połowa firm, przy czym dla medianowej firmy będzie oznaczał koszt rzędu 5-10 proc. zysków. Dla najbardziej zyskownych firm będzie to dużo więcej, a dla niemal połowy obciążenia podatkowe się nie zmienią (te wyliczenia nie uwzględniają, niestety, komponentu inwestycyjnego kalkulacji podatku).

Podatek pozwoli sfinansować część rekompensat do niższych kosztów energii. Niesie jednak ze sobą wiele rodzajów ryzyka.

Przede wszystkim, podatek dotyka nie tylko firmy surowcowe i energetyczne, z których część w ewidentny sposób korzysta na wysokich cenach surowców i energii (choć nie wszystkie, co trzeba podkreślić), ale wiele firm z innych sektorów, nie zawsze tych, które odnoszą jednorazowe korzyści z kryzysu energetycznego. W ten sposób rośnie niepewność związana z opodatkowaniem, co w przyszłości może mieć negatywny wpływ na inwestycje i tempo rozwoju kraju.

Ponadto, podatek nie odróżnia sektorów, które mają wysoką cykliczność i mogą wkrótce zanotować wysokie straty (np. budownictwo, hutnictwo), a także firm, które wysokie zyski mogą przeznaczyć na podniesienie kapitałów i zwiększenie przez to odporności na recesję. W ten sposób podatek może pogłębić negatywne skutki kryzysu.

Co więcej, podatek wprowadzany jest w warunkach rosnącej strukturalnej nierównowagi w finansach publicznych i z tego powodu może być postrzegany jako potencjalnie stałe źródło nowych dochodów rządu, zamiast nadzwyczajnego środka łagodzącego kryzys energetyczny. To może podnieść premię za ryzyko związaną z inwestowaniem w Polsce. W minionym roku rząd wprowadził wiele rozwiązań powiększających trwale deficyt w finansach państwa (obniżka PIT, zwiększenie wydatków na obronę narodową, chęć realizacji części inwestycji z funduszy krajowych zamiast unijnych, zamrożenie cen energii dla gospodarstw domowych), a jednocześnie nie znalazł żadnych nowych źródeł trwałego finansowania, oprócz inflacji. Czy „jednorazowy” podatek nie jest takim źródłem?

Nie mam przekonania, czy wszystkie rodzaje ryzyka zostały przez rząd policzone w analizach w taki sposób, by ograniczyć ich negatywne oddziaływanie. Wszystko wygląda bardziej na spontaniczną zbiórkę.