O ponad 3,8 mld zł zwiększyła się w czwartek wartość Allegro. To efekt wzrostu kursu o 14 proc. po publikacji raportu rocznego za 2022 r. Nieznane były oczywiście tylko wyniki czwartego kwartału. Spółka osiągnęła w nim 3,1 mld zł przychodów i 668 mln zł skorygowanej EBITDA. W stosunku do 2021 r. oznacza to wzrost o – odpowiednio – 93 i 33 proc. W trzech ostatnich miesiącach roku za pośrednictwem Allegro sprzedano towary o wartości 15,9 mld zł. Wskaźnik GMV wzrósł więc o 25 proc.

Lepszy obraz daje jednak porównanie wyników z polskiej części biznesu. Z początkiem kwietnia 2022 r. Allegro przejęło bowiem czeską Mall Group. Wypacza to niektóre wskaźniki. Czeska transakcja jest np. głównym powodem zaksięgowania 1,9 mld zł straty netto w całym 2022 r., podczas gdy to polski biznes stanowi trzon działalności całej grupy.

W czwartym kwartale 2022 r. Allegro w Polsce osiągnęło 2 mld przychodów i 708 mln zł skorygowanej EBITDA. To wzrost o 27 i 41 proc. rok do roku. Polskie GMV wyniosło 14,4 mld zł, w stosunku do czwartego kwartału 2021 r. było więc większe o 14 proc.

Allegro kontra GUS

Jednak 30 marca 2023 r. Allegro poza raportem rocznym przekazało też prognozę na pierwszy kwartał 2023 r. kończący się… dzień później. Była to pierwsza kwartalna prognoza Allegro.

- Zrealizowaliśmy wszystkie założone na 2022 r. cele i teraz przechodzimy na kwartalny cykl przedstawiania naszych oczekiwań finansowych. Decyzję podjęliśmy uwzględniając praktyki rynkowe innych dużych graczy na globalnym rynku e-commerce. Uznaliśmy takie podejście za bardziej adekwatne i efektywne – zaznacza Jonathan Eastick, dyrektor finansowy Allegro.

Z prognozy wynika, że w pierwszych trzech miesiącach 2023 r. spółka oczekuje wzrostu przychodów o 64-66 proc. rok do roku, 3-6 proc. wzrostu skorygowanej EBITDA oraz 20-21 proc. wzrostu GMV. Nakłady inwestycyjne mają wynieść 120-140 mln zł.

Przychody z polskiego biznesu mają w pierwszym kwartale 2023 r. zwiększyć się o 22 proc., a skorygowana EBITDA o 20-23 proc., przy 13-14-procentowej poprawie GMV. Spółka zakłada, że jej nakłady inwestycyjne w Polsce wyniosą 100-110 mln zł.

Właśnie w prognozach na pierwszy kwartał powodu entuzjastycznego przyjęcia raportu Allegro upatruje Dominik Niszcz, analityk Trigonu DM.

- Inwestorzy docenili prawdopodobnie przede wszystkim prognozę spółki na pierwszy kwartał dla rynku polskiego. Wartość sprzedaży na platformie ma wzrosnąć o kilkanaście procent, a EBITDA w Polsce o ponad 20 proc. Wcześniejsze dane GUS wskazujące na silne spowolnienie rynku online sugerowały, że początek roku może być słaby - choć oczywiście w przypadku danych GUS widzimy tylko część rynku bez najmniejszych przedsiębiorców, którzy są aktywni na Allegro. Tak więc dobra prognoza dla Polski przeważyła nad słabszymi perspektywami wynikowymi w zagranicznym biznesie Mall Group – uważa Dominik Niszcz.

Jego zdaniem czwarty kwartał 2022 r. też był dobry, ale zbliżony do oczekiwań.

- Spadki z ostatnich tygodni dyskontowały raczej silniejsze spowolnienie na początku 2023 r., które - jak pokazuje prognoza spółki - na razie się nie materializuje i stąd odbicie – dodaje Dominik Niszcz.

- Moim zdaniem rynek oczekiwał negatywnej komunikacji dotyczącej sytuacji konsumenta – potwierdza Tomasz Sokołowski, analityk biura maklerskiego Santander Bank Polska.

Jego zdaniem inwestorom podobały się też przepływ gotówkowe spółki, a w konsekwencji redukcja długu.

Celem zmniejszanie dźwigni finansowej

Wskaźnik dźwigni finansowej na koniec 2022 r. spadł do 2,91 z 3,44 na koniec trzeciego kwartału 2022 r. Mimo spłaty 500 mln zł kredytu zaciągniętego na kupno czeskiego biznesu Allegro ma wciąż 6,3 mld zł długu netto.

Wyraźne obniżenie wskaźnika dźwigni finansowej spółka tłumaczy wzrostem EBITDA, niższymi nakładami inwestycyjnymi i napływem kapitału obrotowego. To ostatnie jest związane ze współpracą z Aion Bankiem w zakresie sprzedaż szybko rotujących pożyczek w modelu „kup teraz, zapłać później” (buy now, pay later – BNPL). W czwartym kwartale 2022 r. sprzedano pożyczki o wartości 730,5 mln zł, w tym BNPL na kwotę 168 mln zł.

- Naszym głównym zadaniem strategicznym jest dalsza optymalizacja kosztów i poprawa wydajności w całej grupie przy znacznym obniżeniu nakładów inwestycyjnych, by zwiększać przepływy pieniężne i zmniejszać dźwignię finansową – zastrzega Jonathan Eastick.

- W przekazanych przez spółkę informacjach nie widzę niczego tak wybitnego, by kurs rósł w takiej skali. Nie pojawiło się nic, czego nie można by oczekiwać wcześniej. Wyniki za czwarty kwartał i cały 2022 r. były zgodne z prognozą zarządu i bliskie rynkowemu konsensowi. Prognoza na pierwszy kwartał 2023 r. ma płaską dynamikę GMV, co biorąc pod uwagę otoczenie gospodarcze, jest stosunkowo dobrą informacją. Jednak nie jest też czymś bardzo mocno wykraczającym poza oczekiwania rynkowe. Nie dostrzegam więc łatwych do wskazania powodów tak dużego wzrostu kursu z dnia na dzień. Pewnym wytłumaczeniem może być nieuzasadniona moim zdaniem słabość kursu Allegro w ostatnim miesiącu – komentuje Łukasz Wachełko, analityk Wood & Company.

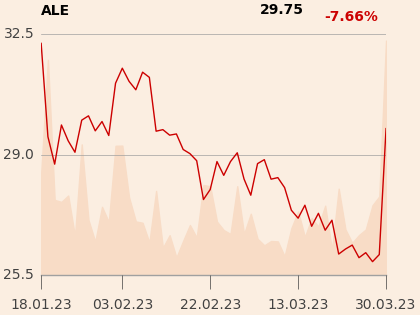

Jeszcze w styczniu i lutym akcje Allegro kosztowały ponad 30 zł. Do dnia poprzedzającego publikacje raportu za 2022 r. z prognozą na pierwsze miesiące 2023 r. potaniały więc o dobrych kilkanaście procent. Nawet wystrzał notowań na sesji z 30 marca 2023 r. nie sprawił jednak, by ponownie skończyły dzień powyżej 30 zł.