Przypuszczam, że polski rząd coraz bardziej obawia się o stabilność makroekonomiczną. Ponadto nasza gospodarka w większości sektorów radziła sobie z drugą falą epidemii nieporównanie lepiej niż na wiosnę i nie potrzebowała już dużego wsparcia. Ale wstrzemięźliwość fiskalna generuje też pewne ryzyko – szczególnie dla tych firm, które duszą się z braku gotówki. Jest ich mało, ale na przełomie stycznia i lutego było widać ich bunt, gdy zaczęły masowo otwierać swoje usługi mimo zakazów rządowych i ryzyka kar finansowych.

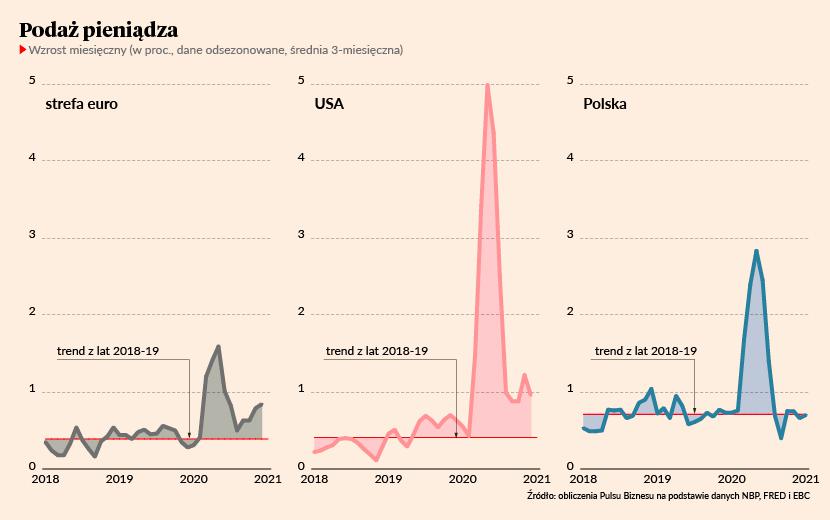

W ostatnich miesiącach do stycznia średni przyrost ilości pieniądza w polskiej gospodarce wynosił 0,7 proc. miesięcznie. Jest to tempo, które notowano przed 2020 r., co widać na wykresie. Po fali gigantycznego wzrostu na wiosnę, przyszła stabilizacja. Wprawdzie dynamiki roczne wciąż są bardzo wysokie i przekraczają 16 proc., ale wynika to z tzw. efektów niższej bazy.

Jednocześnie w krajach strefy euro czy USA sytuacja jest inna – tempo kreacji nowego pieniądza jest wyższe niż w Polsce i wynosi odpowiednio 0,8 i 1 proc. z miesiąca na miesiąc. Różnice pozornie są małe, warto zauważyć, że 0,1 pkt proc. w ujęciu miesięcznym przekłada się na ponad 1 proc. różnicy w ujęciu rocznym, co na polskie warunki daje już ok. 20 mld zł. Co ważniejsze, tempo kreacji pieniądza w krajach rozwiniętych wciąż istotnie przekracza przedepidemiczny trend. A w Polsce nie.

Jakie są przyczyny tego intrygującego zjawiska? Żeby odpowiedzieć na to pytanie trzeba przypomnieć sobie, że pieniądz jest generowany głównie przez zadłużenie w bankach. Jak ktoś bierze kredyt w banku lub gdy bank kupuje nowo emitowane obligacje, to u dłużnika pojawia się dodatkowa kwota na rachunku. I to jest nowy pieniądz. W normalnych czasach za zmiany ilości pieniądza odpowiadają zmiany dynamiki zadłużenia firm i gospodarstw domowych. Ale w czasie tego kryzysu głównym czynnikiem generującym wzrost ilości pieniądza było rosnące zadłużenie sektora publicznego. Rząd się zadłużył i transferował pieniądze do sektora przedsiębiorstw i gospodarstw domowych, dając poduszkę finansową na czas kryzysu (ciekawostka – zatory płatnicze w 2020 r. zmniejszyły się wobec 2019 r., według firmy Coface; to pokazuje, jak duże było wsparcie gotówkowe dla firm).

Spowolnienie kreacji pieniądza w Polsce wynika w dużej mierze ze spowolnienia procesu zadłużenia przez państwo. To sektor publiczny wciąż jest głównym źródłem popytu na kredyt w gospodarce, ponieważ sektor prywatny zmniejszał dług w czasie kryzysu, ale proces ten jest już znacznie wolniejszy niż osiem-dziesięć miesięcy temu. Oprócz podaży pieniądza widać to też w danych o długu skarbu państwa. W ciągu pół roku do czerwca 2020 r. zadłużenie skarbu państwa wzrosło o 115 mld zł, a w ciągu pięciu miesięcy do listopada 2020 roku już tylko o 2 mld zł.

Niestety znacznie trudniej jest odpowiedzieć na pytanie, dlaczego tak się dzieje, bo mało jest szczegółowych danych na temat wydatków całego sektora publicznego w ujęciu miesięcznym. Trudno jest na bieżąco i dokładnie śledzić, na co państwo wydaje pieniądze. Są oczywiście zestawiania publikowane przez GUS i Ministerstwo Finansów, ale stopień ich ogólności jest zbyt duży by na przykład odpowiedzieć na pytanie, jaka jest wartość transferów pomocowych kierowanych na bieżąco do przedsiębiorstw w związku z kryzysem.

Jasne jest natomiast, że państwo polskie jest już znacznie bardziej wstrzemięźliwe pod względem fiskalnym niż było na wiosnę zeszłego roku. Ze wszystkimi tego zaletami i wadami. Zaletą jest to, że wskaźnik zadłużenia publicznego uda się prawdopodobnie ustabilizować na relatywnie niskich poziomach – ok. 60 proc. PKB. Na wady zaś wskazał niedawno Międzynarodowy Fundusz Walutowy w analizie na temat Polski. Za mało w drugiej fali udzieliliśmy pomocy finansowej firmom tracącym na kryzysie.