Rok temu ekspert z Opti TFI, niezależnego towarzystwa zarządzającego kilkunastoma funduszami, prognozował, że WIG dojdzie do 100 tys. pkt w ciągu dwóch lat. Wcześniejsze osiągnięcie tego celu miało być możliwe w razie przyspieszenia wzrostu PKB do 4 proc., obniżek stóp procentowych oraz pokoju za naszą wschodnią granicą. Żadne z tych założeń nie zostało jednak zrealizowane, a WIG zakończył rok na poziomie niespełna 80 tys. pkt po zwyżce o 1,4 proc.

- Podtrzymuję prognozę, że WIG w ciągu roku może wzrosnąć do 100 tys. pkt. Tamta prognoza powstała, gdy WIG był poniżej 60 tys. pkt, a w międzyczasie byliśmy już w okolicach 90 tys. pkt – tym samym zanotowaliśmy wzrost o kilkadziesiąt procent, po którym przyszła korekta o 14 proc., co jest dość typową korektą dla takiego ruchu – mówi Tomasz Bursa.

Fundamentalnie taki odpoczynek jest też uzasadniony dlatego, że w czasie przesunęło się ożywienie gospodarcze – w III kwartale 2024 r. wzrost PKB wyniósł tylko 2,7 proc., podczas gdy kwartał wcześniej było to 3,2 proc. Do tego słabo radzą sobie państwowe spółki, które mają duży udział w indeksach.

- Nie doszło jednak do złamania trendu – poziom 78-80 tys. pkt. jest broniony. Myślę, że w najgorszym wypadku zostaniemy na tych poziomach. Akcje są tanie, otoczenie makro nie powinno się pogorszyć, a jest szansa, że pójdziemy mocno w górę. Wzrost o 25 proc. jest możliwy w ciągu roku, ale nie jestem przekonany, czy wydarzy się do 31 grudnia - do końca lutego 2026 r. szanse na to są jednak spore – mówi Tomasz Bursa.

W obecnej sytuacji trudno sobie wyobrazić dalszą eskalację konfliktu między Rosją a Ukrainą, a coraz więcej mówi się o rozejmie. Obniżek stóp procentowych na razie nie było, a prezes NBP zapowiada je najwcześniej w przyszłym roku – większość uczestników rynku zakłada jednak, że to czarny scenariusz. Jeśli nawet do obniżek miałoby dojść dopiero na początku 2026 r., to pozytywne efekty powinno być już widać na giełdzie pod koniec roku.

- To naturalne, że najpierw mieliśmy popyt na obligacje skarbowe, później na korporacyjne, a w kolejnej fazie inwestorzy przesuną swoje oczekiwania na rynek akcji – mówi Tomasz Bursa.

Trzy czynniki napędzające wzrost

Wzrost gospodarczy w 2024 r. miał być napędzany przez konsumentów. To jednak zrealizowało się tylko częściowo, gdyż ożywienie było widać głównie w usługach.

- Realny wzrost wynagrodzeń nie przełożył się na konsumpcję, co wskazuje, że gospodarstwa domowe odbudowują swoje oszczędności. W krótkim terminie jest to negatywne, ale w długim być może przełoży się to na inwestycje. Myślę, że w końcu jednak konsument z odbudowanym buforem bezpieczeństwa oraz rosnącymi realnie płacami zacznie konsumować, a wspomóc to mogą niższe oczekiwania inflacyjne – mówi Tomasz Bursa.

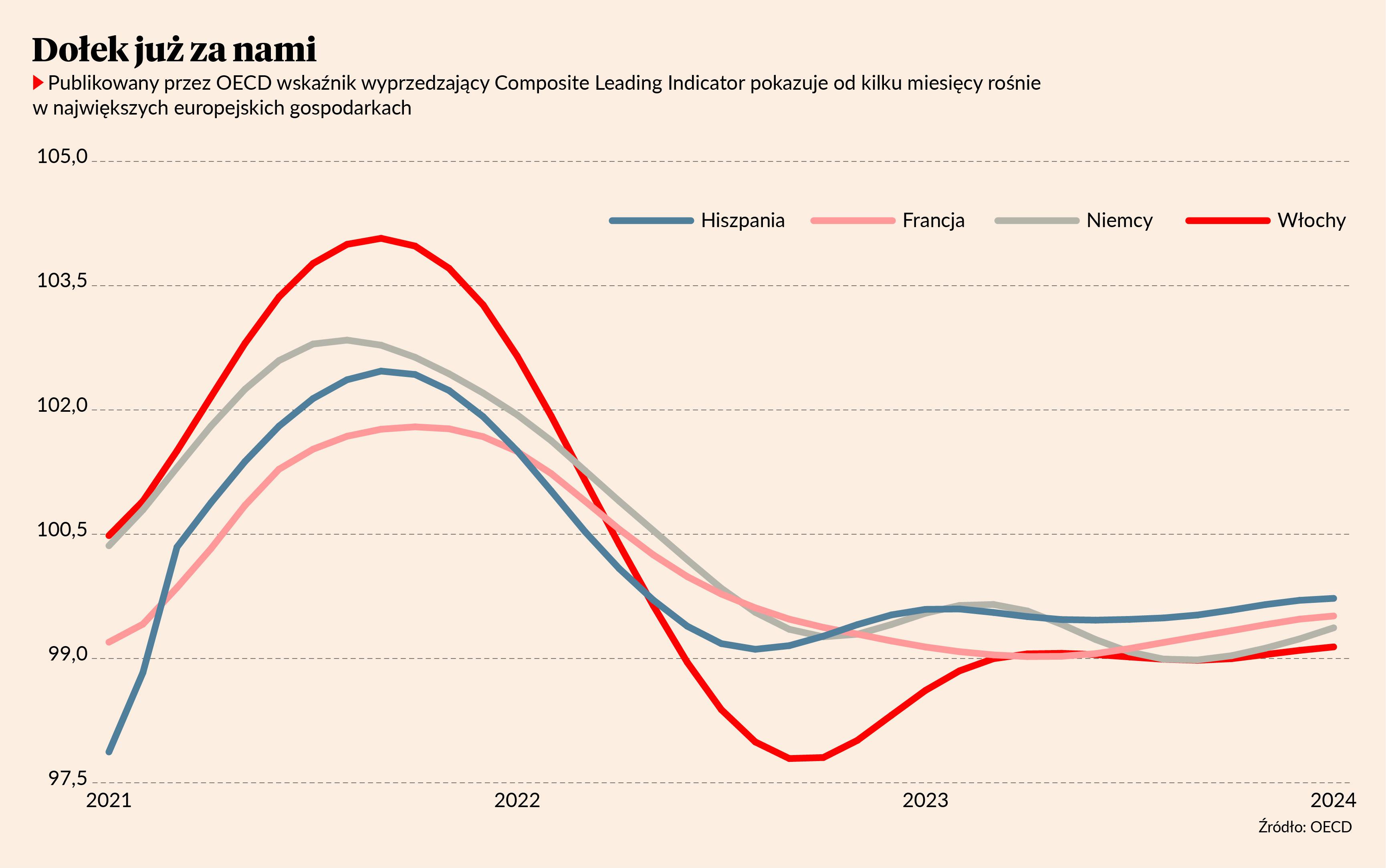

Na razie ceny rosły w grudniu o 4,8 proc. - nieco szybciej niż w listopadzie, ale wolniej niż w październiku. Wciąż jednak daleko do celu NBP, który wynosi 2,5 proc. z możliwym odchyleniem o 1 pkt proc. W połączeniu z projekcją inflacyjną nie sprzyja to obniżkom stóp procentowych w najbliższym czasie. Tymczasem Europejski Bank Centralny w grudniu po raz czwarty ściął stopy procentowe, a stopa depozytowa spadła do 3 proc. Problem w tym, że inflacja zeszła w strefie euro do celu, tymczasem gospodarka nie wygląda tak dobrze jak polska. To m.in. efekt utrzymujących się słabych nastrojów w przemyśle, zwłaszcza niemieckim, który jest ważnym odbiorcą polskiego eksportu. Pewne oznaki pozytywnych zmian pokazuje już wskaźnik CLI liczony przez OECD.

- Wskaźnik wyprzedzający OECD dość dobrze pokazuje przyszłe zachowania gospodarki i on w kilku krajach Europy Zachodniej zaczął już wychodzić z dołka. Obserwuję ten wskaźnik od 15 lat - gdy zawraca, to bardzo rzadko zmienia swój kierunek. W gospodarkach południa Europy oraz we Francji zapowiada się na ożywienie, które może nadejść w drugiej połowie roku, co powinno się pozytywnie przełożyć na Polskę – mówi Tomasz Bursa.

Wielu inwestorów wiąże także nadzieje z pieniędzmi z Krajowego Planu Odbudowy (KPO), który zapewnia Polsce dodatkowe fundusze m.in. na transformację energetyczną.

- Efektów KPO nie spodziewam się w tym roku, ale raczej w 2026 r. Potrzebna jest jednak jeszcze zwiększona skłonność przedsiębiorców do inwestowania, aby efekty KPO były dobre. Na razie badania pokazują, że efekty są trochę niższe od oczekiwań w krajach, które już inwestują te fundusze – mówi Tomasz Bursa.

Rosnąca siła konsumenta, odrodzenie przemysłu oraz inwestycje ze środków unijnych to trzy czynniki, które mogą rozpędzić polską gospodarkę.

- Jeżeli PKB przyspieszy do minimum 3,5 proc., to będzie pozytywnie wpływać na rynek akcji i będzie to widać w wynikach spółek – uważa Tomasz Bursa.

Polska lepsza niż zagranica

S&P 500 w zeszłym roku po raz drugi z rzędu urósł o ponad 20 proc. Takiej sytuacji nie było na rynku amerykańskim od lat 1997-98, czyli czasów pierwszej hossy internetowej. W latach 1995-99 rynek rósł rocznie o minimum 19 proc. Zarządzający Opti TFI jest jednak ostrożny w ocenie perspektyw amerykańskiego rynku.

- Zakładam, że polski rynek oraz europejski będą lepsze od rynku amerykańskiego. W S&P 500 wciąż mamy sytuację, że siedem spółek odpowiada za większość wzrostu. Jestem optymistą, jeśli chodzi o sztuczną inteligencję, ale obawiam się, że rynki będą podchodzić ostrożnie i mówić sprawdzam tym inwestycjom, podczas gdy ich efekty przyjdą dopiero za kilka lat. To może sprawić, że te siedem spółek nie urośnie, a ich udział w rynku jest tak duży, że aby cały indeks zauważalnie wzrósł, to pozostałe 493 spółki musiałyby urosnąć o ponad 20 proc. – mówi Tomasz Bursa.

Z drugiej strony wskaźniki wyprzedzające koniunktury zwiastują, że wkrótce może nadejść ożywienie w strefie euro. Już w III kwartale 2024 r. odnotowano wzrost PKB o 0,4 proc. przy oczekiwaniach wynoszących 0,2 proc.

- Jeśli nawet ożywienie gospodarcze w strefie euro będzie dopiero w 2026 r., to na rynkach może być ono rozgrywane już pod koniec tego roku. Sektor finansowy, który dużo waży w tych indeksach, ma wciąż dobre wyniki, a do tego pojawiają się transakcje w tym sektorze, które mogą pozytywnie wpływać na przyszłe wyniki. Jeśli Europa urośnie, to zakładam, że polski rynek może zachować się lepiej – mówi Tomasz Bursa.

W Polsce prym wieść powinny spółki konsumenckie, eksporterzy, choć raczej bez tych z branży motoryzacyjnej, która stosunkowo późno się ożywia, oraz banki. W tym ostatnim sektorze inwestorzy czekają na obniżki stóp procentowych, co zazwyczaj sprawia, że spada wynik odsetkowy banków. Z drugiej jednak strony wyceny już są dość niskie.

- Stopy procentowe są cały czas wysokie, podtrzymując wyniki banków. Banki jednak zwykle dobrze się zabezpieczają na spadek stóp procentowych, więc w przypadku obniżki stóp ich wyniki wcale nie muszą mocno spaść. Może dojść do sytuacji, że wyniki banków spadną o kilka procent, a ich wyceny, które obecnie wynoszą siedmio, ośmiokrotność zysku, wzrosną dlatego, że rynek może uznać, iż doszliśmy do docelowego poziomu zysków i wycena powinna wynosić 10-11 razy zysk – mówi Tomasz Bursa.