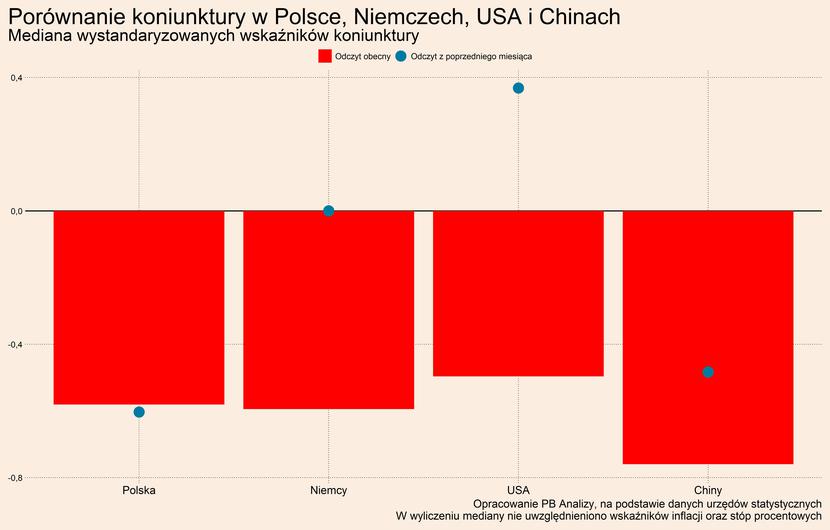

W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

Obecnie wszystkie analizowane gospodarki znajdują się w fazie osłabienia koniunktury. Bieżąca sytuacja gospodarcza jest przez firmy oceniana jako słaba, ale wskaźniki wyprzedzające oraz oczekiwania przedsiębiorstw lekko się poprawiają. Najmocniej widać to w Chinach, gdzie zniesiono obostrzenia przeciwpandemiczne. Lekka poprawa nastrojów jest również obserwowana w Polsce i Niemczech. W Stanach Zjednoczonych nastroje są generalnie lepsze niż w innych regionach, choć rosną też obawy przed recesją. Głównym powodem poprawy nastrojów na świecie jest łagodzenie problemów z dostawami towarów i obniżenie cen energii. Od strony popytu sytuacja wciąż jest generalnie słaba, co widać m.in. po niskich wskaźnikach sprzedaży detalicznej czy słabnącej dynamice sprzedaży samochodów.

Z badań wyłania się coraz więcej sygnałów odwrócenia cyklu zapasów, co oznaczać może, że wyczerpuje się powoli czynnik powodujący silny spadek zamówień w przemyśle. Przedsiębiorstwa deklarują w badaniach, iż maleje poziom zmagazynowanych półproduktów, a jednocześnie, że rośnie poziom zapasów wyrobów gotowych. Powinno to wpływać na obniżenie inflacji cen towarów, ponieważ opłacalna będzie sprzedaż po niższych cenach, ale również na przyspieszenie zamówień komponentów, ponieważ stan ich zapasów osiągnie wkrótce niskie poziomy w relacji do sprzedaży.

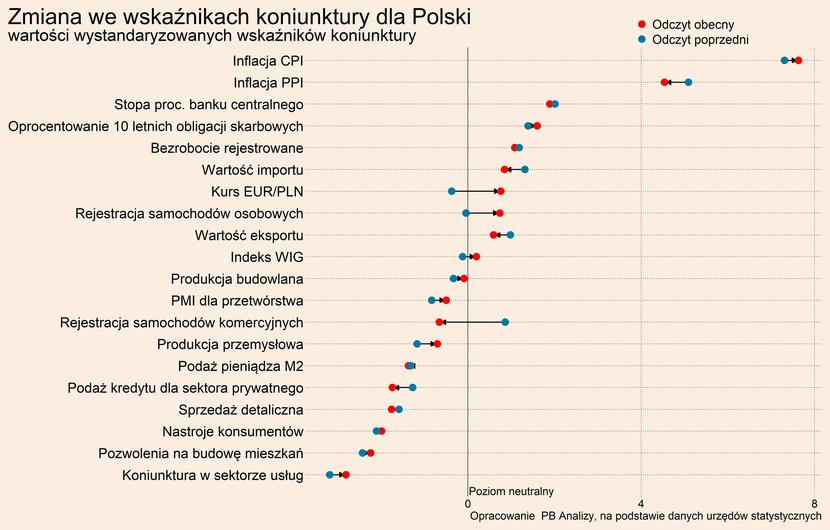

Polska: inwestycje zaskakująco odporne na spowolnienie popytu konsumentów

Z opublikowanych w tym tygodniu danych o PKB wynika, że w Polsce nastąpił bezprecedensowy spadek konsumpcji, przy jednoczesnym utrzymaniu wysokiego poziomu inwestycji. Konsumpcja prywatna gospodarstw domowych zmniejszyła się o 1,7 proc. w porównaniu z rokiem poprzednim, a inwestycje w środki trwałe wzrosły o 3,6 proc. Dla porównania w III kwartale 2022 roku konsumpcja wzrosła o 2,3 proc. r/r, a inwestycje urosły o 2,9 proc. (podajemy dane oparte o wskaźniki skorygowane sezonowo).

Do głębokiego spadku konsumpcji przyczynił się w największym stopniu gwałtowny wzrost inflacji, a szczególnie inflacji kosztów utrzymania. Najszybciej rosną ceny dóbr podstawowych, w tym żywności, a równolegle za tym nie nadąża wzrost płac. W teorii gospodarstwa domowe na spadek dochodów realnych mogą odpowiedzieć spadkiem stopy oszczędności, dzięki czemu podtrzymałyby konsumpcję. W praktyce jest to w Polsce niemożliwe, ponieważ większość gospodarstw domowych w ogóle nie oszczędza.

Wzrost inwestycji jest na tym tle bardzo pozytywną informacją. Źródeł takiej odporności inwestycji może być kilka. Pierwszym wytłumaczeniem mogą być wydatki na zbrojenia. Nie byłaby to dobra wiadomość dla gospodarki, gdyż oznaczałaby, że inwestycje firm są słabsze niż wskazują ogólne dane makroekonomiczne. Drugim powodem wzrostu inwestycji może być fakt, że przedsiębiorstwa uznają obecny kryzys za przejściowy i decydują się utrzymać nakłady rozwojowe. Pomaga im fakt, że pogorszenie wyników finansowych jest prawdopodobnie w tym momencie łagodne. Ponadto w badaniach PMI widać, że oczekiwania są na poziomie najwyższym od 10 miesięcy, czyli przedsiębiorstwa coraz bardziej optymistycznie patrzą w przyszłość. Trzecim powodem wzrostu inwestycji może być odblokowanie zamówień ograniczanych wcześniej przez braki towarów. Normalizacja warunków w łańcuchach dostaw sprawia, że zwiększa się dostępność materiałów budowlanych, środków transportu, maszyn. Na to źródło wzrostu inwestycji wskazują dane o znaczącym wzroście importu samochodów do Polski pod koniec 2022 roku (samochody są kupowane głównie przez firmy). Czwartym powodem mogą być inwestycje zagranicznych podmiotów, które zwiększają aktywność w Polsce, aby optymalizować koszty. Ze względu na niższe koszty pracy, do polskich oddziałów może być przenoszonych więcej zadań w ramach międzynarodowych koncernów. Generalnie wydaje się, że wszystkie z wymienionych czynników mają pewien wkład w ożywienie inwestycji, choć czynnik drugi i trzeci mogą odgrywać największą rolę.

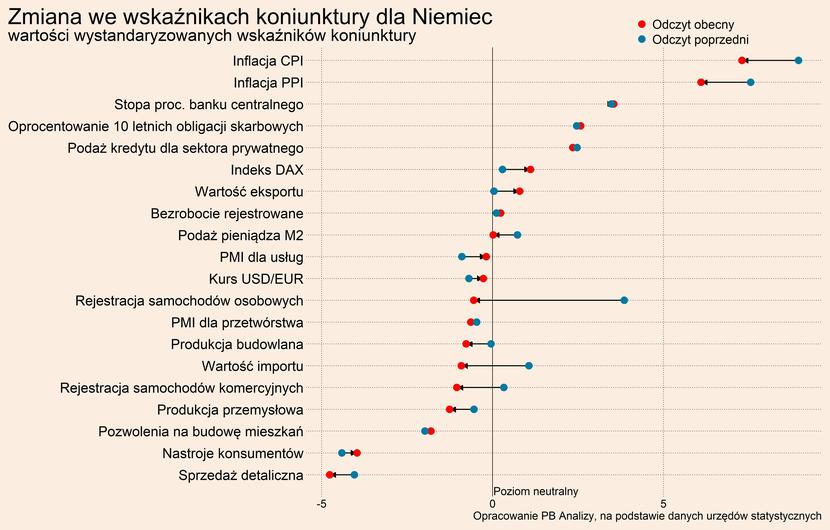

Niemcy: lekka poprawa nastrojów wywołana wyższą dostępnością towarów

W Niemczech przedsiębiorstwa deklarują coraz bardziej optymistyczne oczekiwania co do najbliższego roku. Lepsze są również nastroje konsumentów. Źródłem poprawy oczekiwań jest bardzo łagodna zima, która pozwoliła na uniknięcie kryzysu energetycznego. Dotychczas rachunki za prąd i gaz były główną obawą i źródłem niepewności. Jednocześnie poziom nastrojów, mimo poprawy, jest niski na tle historycznym. Należy odróżnić kierunek zmiany (pozytywny) od stanu bieżącego (negatywny).

W Niemczech poprawia się również dostępność towarów. Widać to w badaniach Markit (PMI) oraz instytutu Ifo. W badaniu PMI zwiększyła się deklarowana dostępność półproduktów oraz zmniejszył się czas dostaw, następuje normalizacja warunków logistycznych. W wynikach badań instytutu Ifo widać coraz wyraźniej, iż ograniczenia podażowe dotyczą tylko wąskiej grupy sektorów – motoryzacji, produkcji elektroniki oraz maszyn. Problemem stanowi głównie dostępność mikroprocesorów, podczas gdy dostępność towarów w pozostałych branżach pozostaje na wysokim poziomie. Oznacza to, że negatywny szok podażowy w ujęciu całego rynku zaczyna ustępować, co ułatwi funkcjonowanie większości przedsiębiorstw.

Jednocześnie niemieckie przedsiębiorstwa oraz gospodarstwa domowe dzisiaj mają niską skłonność do wydatków. Przedsiębiorstwa składają mało zamówień, a gospodarstwa domowe utrzymują niską konsumpcję. Poprawa optymizmu widoczna w badaniach nastrojów jest wiedziona głównie oczekiwaniami dotyczącymi przyszłości, związanymi z ustępowaniem zaburzeń w dostawach.

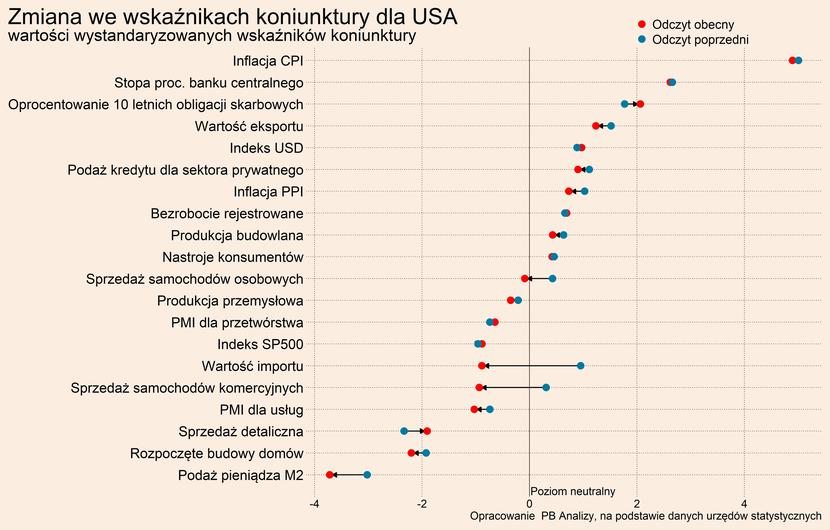

USA: konsumenci nie wierzą, że ich dobra pozycja się utrzyma

Nastroje konsumentów w Stanach Zjednoczonych są dużo lepsze niż w Europie, ale przyszłość budzi tam coraz więcej obaw. Innymi słowy, stan bieżący jest wysoki, ale kierunek zmian raczej niekorzystny. Źródłem bieżącego optymizmu jest rynek pracy, który jest wyjątkowo rozgrzany i daje pracownikom mocną pozycję negocjacyjną. W efekcie obecnie gospodarstwa domowe oceniają swoją sytuację za solidną. Ale jednocześnie spodziewają się, że tak dobre warunki na rynku pracy, przy niepewnym otoczeniu gospodarczym, nie mogą potrwać długo. Oczekują istotnego pogorszenia ich pozycji negocjacyjnej. W konsekwencji wydatki gospodarstw domowych w USA ucinane mogą być już dzisiaj, co potwierdzałby komentarz do badania PMI, gdzie przedsiębiorstwa zgłaszały „wyschnięcie popytu konsumentów“.

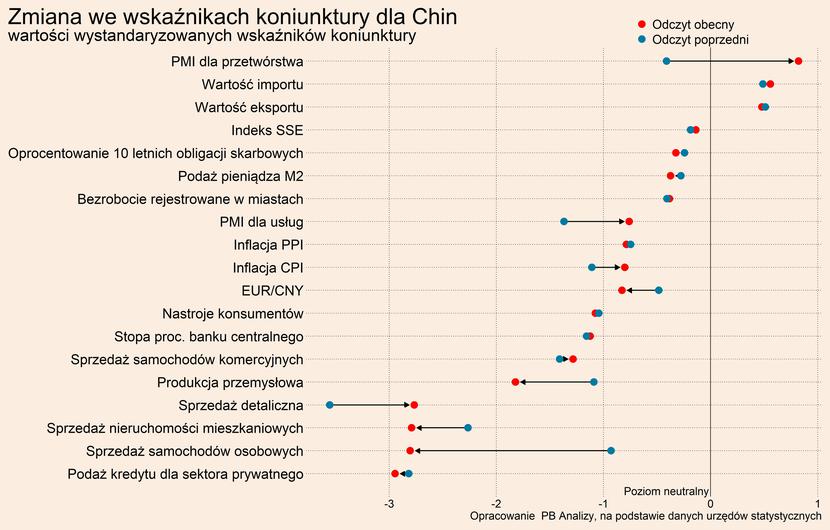

Chiny: skok optymizmu w reakcji na otwarcie gospodarki

W Chinach pierwszy raz od dłuższego czasu wskaźnik PMI wyszedł na plus, czyli wzrósł powyżej 50 pkt, sygnalizując przejście od fazy spowolnienia do fazy ożywienia. W reakcji na odejście od polityki zero-covid przedsiębiorstwa sygnalizują typowe objawy rosnącego popytu, czyli wzrost cen oraz wolumenu sprzedaży. Są to sygnały otwarcia gospodarki, które w najbliższym czasie będą zapewne zauważalne w danych dotyczących sprzedaży detalicznej czy produkcji. Na razie nie mamy jeszcze danych z realnej gospodarki za styczeń i luty, ponieważ w Chinach dane za pierwsze miesiące roku są zawsze podawane z opóźnieniem z powodu wydłużonego okresu wolnego w tym czasie. Nie można jednak liczyć na to, że wraz z otwarciem gospodarki wszystkie jej sektory doznają gwałtownego ożywienia. Wiele problemów Chin ma charakter strukturalny – na przykład rynek nieruchomości jest blokowany przez problem przeinwestowania. Ponadto Chiny były blokowane przez pandemię w mniejszym stopniu niż w swoim czasie kraje rozwinięte, więc skala odbicia będzie też mniejsza.

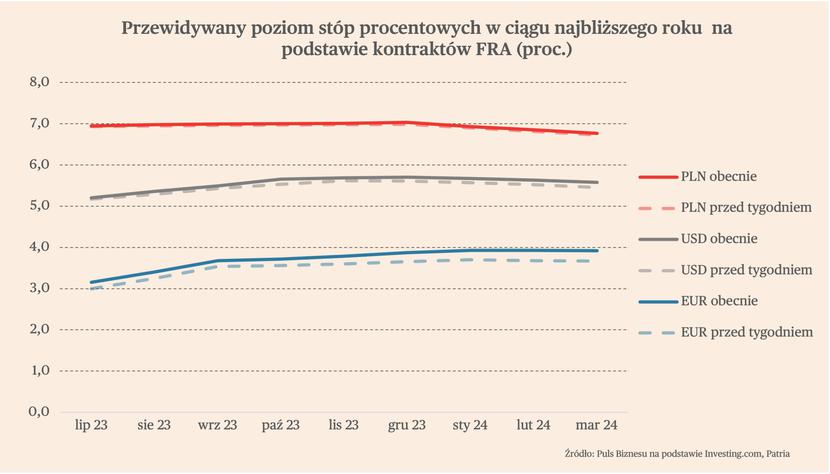

Stopy procentowe: wzrost oczekiwanego poziomu stóp w strefie euro

Na rynku kontraktów terminowych na przyszłą stopę procentową nastąpiły kolejne wzrosty, co oznacza, że oczekiwany poziom stóp procentowych banku centralnego jest coraz wyższy. Ta zmiana jest wynikiem inflacji, która spada wolniej niż oczekiwano. Dotyczy to wszystkich analizowanych obszarów walutowych.

Wyraźny wzrost notowań kontraktów na przyszłą stopę nastąpił w ostatnim tygodniu w strefie euro. Cała krzywa oczekiwanych stóp przesunęła się w górę. Rynki spodziewają się wzrostu stopy depozytowej EBC do 3,75-4,0 proc., czyli 25 pb. więcej niż przed tygodniem. Obecnie stopa referencyjna wynosi 2,5 proc. Zakończenie podwyżek prawdopodobnie nastąpi dopiero we wrześniu, jednak kształt krzywej sugeruje, że niewielka podwyżka po wrześniu także nie jest wykluczona.

Wzrosty oczekiwanych stóp procentowych nastąpiły także w USA. Rynki spodziewają się, że stopa referencyjna Fed może dojść nawet do 5,50-5,75 proc., czyli nastąpią podwyżki jeszcze o 75 pb. w stosunku do obecnego poziomu. Ponadto obniżki stóp pod koniec roku, spodziewane jeszcze kilka tygodni temu, na razie można włożyć między bajki.

W ostatnim tygodniu podniosły się też nieco oczekiwania co do stóp w Polsce. Rynki nie prognozują podwyżek stóp w ciągu najbliższego roku, jednak spodziewają się, że obecne stopy mogą zostać utrzymane przynajmniej do lutego 2024 r. Nie można wykluczyć jednak, że rynek wkrótce zacznie wyceniać kolejne podwyżki również w Polsce.

Waluty: szybkie umocnienie i ponowne osłabienie złotego

Przez pierwszą połową tygodnia złoty wyraźnie umacniał się w stosunku do euro, natomiast drugą połowę tygodnia znowu się osłabiał. W konsekwencji złoty zyskał w skali tygodnia niecałe 0,5 proc. wobec euro i dolara. Podobnie w ostatnim tygodniu zachowywała się czeska korona oraz węgierski forint. Ostatnim tydzień był również kolejnym, w którym waluty krajów Europy Środkowej radziły sobie lepiej niż waluty najważniejszych gospodarek rozwijających się. To wskazuje na systematyczną poprawę nastawienia inwestorów do regionu. Przyczyną tego zjawiska jest prawdopodobnie spadek cen gazu w Europie, który oddala widmo głębokiej recesji.