.W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od trendu. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

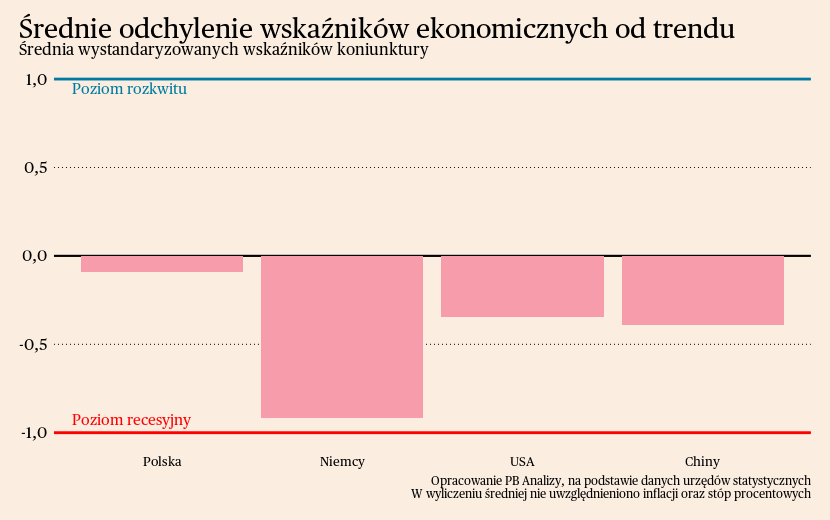

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej trendu długookresowego. Najlepiej prezentuje się sytuacja gospodarcza w Polsce, gdzie odczyt jest blisko neutralnego poziomu, choć w ostatnich dniach nieco się obniżył z powodu napływu słabszych danych z przemysłu i handlu detalicznego. W Stanach Zjednoczonych sytuacja ulega poprawie. Rynek pracy w USA jest rozgrzany i tworzy kolejne miejsca pracy, co zaczyna się pozytywnie przekładać na oceny sytuacji ekonomicznej gospodarstw domowych. W Chinach kryzys skupia się głównie na rynku nieruchomości. Nie ma sygnałów, aby Pekin miał projekt wyprowadzenia kraju z ekonomicznego marazmu. W najgorszym położeniu znajdują się Niemcy, gdzie kryzys dotyczy prawie wszystkich sektorów gospodarki. Nastroje znajdują się na głęboko recesyjnym poziomie, choć i tam widać ostatnio poprawę.

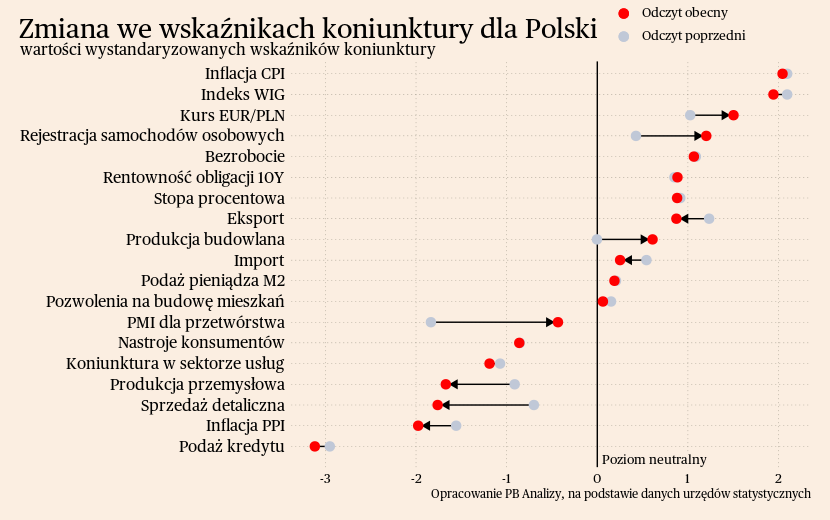

Polska

W Polsce produkcja przemysłowa oraz sprzedaż detaliczna mają lekką zadyszkę, ale nastroje się poprawiają. Sugeruje to, że w najbliższych miesiącach powinno nastąpić ożywienie w aktywności gospodarczej.

Produkcja przemysłowa zmniejszyła się o 0,7 proc. rok do roku w listopadzie. Produkcja kurczy się w praktycznie każdej kategorii, szczególnie w obszarze elektroniki oraz produkcji maszyn. Może to wynikać z efektu wysokiej bazy, gdyż w zeszłym roku sektory te przeżywały boom popytowy. W odmiennym położeniu znajduje się motoryzacja, która pomimo spowolnienia gospodarczego na świecie wciąż zwiększa produkcję. Jest to szczególnie istotna informacja, gdyż sektor ten jest wysoce zależny od koniunktury zza zachodnią granicą.

Sprzedaż detaliczna również znajduje się w stagnacji, gdyż spadła o 0,3 proc. r/r. Najmocniej zmniejszyła się sprzedaż dóbr dyskrecjonalnych, czyli sprzętu AGD oraz odzieży. Wysokie spadki w tych kategoriach wynikają ze spadku realnych dochodów oraz nasycenia rynku tymi produktami podczas pandemii. Natomiast bardzo dobrze wyglądają wyniki sprzedaży w motoryzacji, gdzie źródłem wzrostu jest odblokowanie łańcuchów logistycznych po pandemii. Zwiększyło to dostępność towarów na rynku.

Trochę bardziej optymistycznych informacji dostarczają dane z badania nastrojów gospodarstw domowych. Wskaźnik oceny bieżącej sytuacji spadł minimalnie z -15,1 do -15,2 pkt, ale wyraźną trajektorię wzrostową utrzymał wskaźnik oczekiwań, który wzrósł do poziomu -6,4 pkt (dla obu wskaźników 0 pkt to poziom neutralny). Poprawa oczekiwań gospodarstw domowych może sugerować, że w najbliższych miesiącach dojdzie do ożywienia skłonności do konsumpcji ze strony gospodarstw domowych. Poprawa nastrojów może wynikać z postępującej dezinflacji oraz nadchodzących podwyżek wynagrodzeń.

Scenariusz dla Polski: Zakładamy kontynuację ożywienia gospodarki w czwartym kwartale, wiedzione głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności.

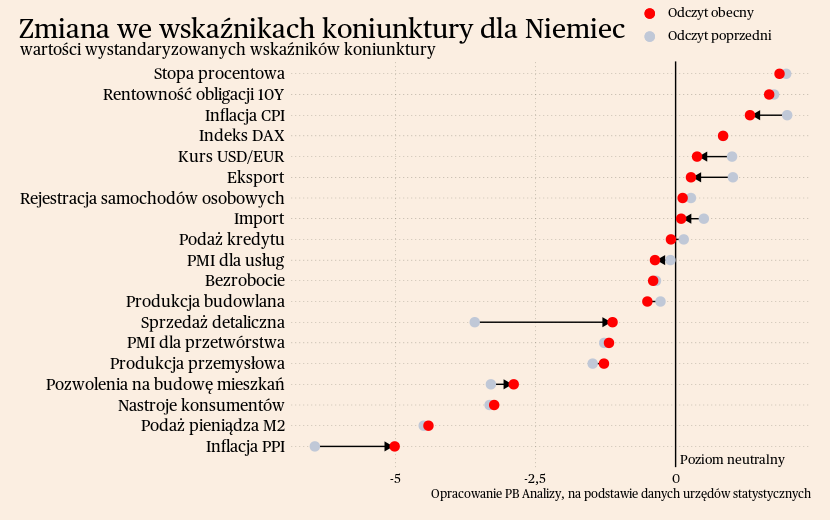

Niemcy

Nastroje konsumentów w Niemczech znajdują się na głęboko recesyjnym poziomie, aczkolwiek na koniec roku nastąpiła lekka poprawa. Wskaźnik nastrojów konsumenckich w Niemczech wzrósł w grudniu do -25,1 pkt, czyli o 2,5 pkt w porównaniu z listopadem, co jest najwyższą miesięczną zmianą od maja. Wciąż jest to głęboko negatywny wynik, gdyż neutralny poziom wynosi 0 pkt. Wyraźnie natomiast poprawiają się wskaźniki oczekiwań, co może zwiastować odżywienie skłonności do konsumpcji u niemieckich gospodarstw. Przyczynia się do tego dezinflacja oraz przywiązanie coraz mniejszej wagi do aktualnych konfliktów w innych krajach.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych oraz wysoki poziom odczuwanej niepewności. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,5 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być lepszy, co powinno być widać na wiosnę.

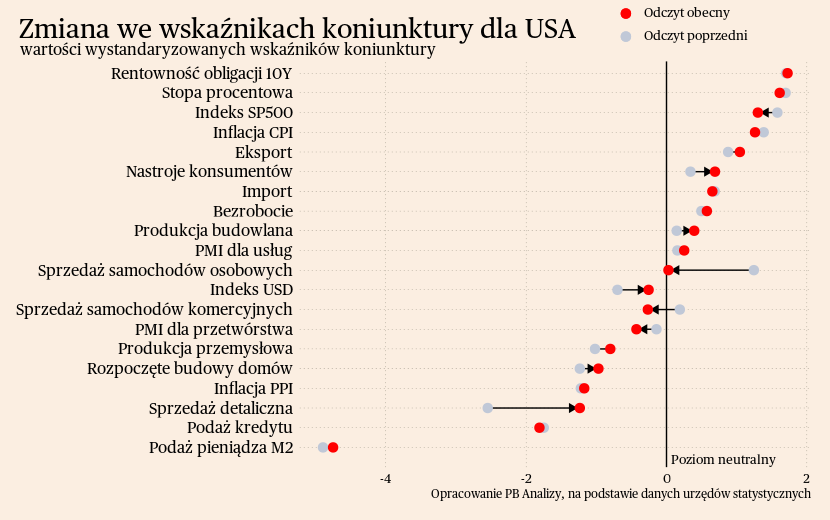

USA

Amerykańskie gospodarstwa domowe wyraźnie poprawiły swoje oczekiwania względem obecnej oraz przyszłej sytuacji gospodarczej. Wskaźnik koniunktury konsumentów wzrósł ze 101 pkt w listopadzie do 110,7 pkt w grudniu. Najważniejszym źródłem poprawy jest postrzegana sytuacja na rynku pracy. Wspierają to twarde dane o bezrobociu, które od wielu miesięcy utrzymują się na rekordowo niskich poziomach. Poprawa nastrojów wynika również ze zwiększonej skłonności do większych zakupów, co w następnych miesiącach może się przełożyć na wzrost sprzedaży detalicznej w Stanach Zjednoczonych. Największym zmartwieniem pozostają wysokie ceny, aczkolwiek inflacja w USA spadała już bardzo wyraźnie, toteż w następnych miesiącach powinno nastąpić wygaśnięcie tej obawy.

W przemyśle sytuacja jest bardzo zróżnicowana pomiędzy gałęziami gospodarki. Ogólny indeks produkcji przemysłowej spadł w listopadzie o 0,4 proc. r/r. Najmocniej spada sprzedaż konsumpcyjnych dóbr trwałych, czyli mebli oraz sprzętu AGD, co ma związek z nasyceniem rynku podczas pandemii oraz ze schłodzeniem rynku nieruchomości. Rzadsze przeprowadzki implikują mniejszą częstotliwość wymiany wyposażenia wnętrza nieruchomości. W dobrej kondycji znajdują się producenci dóbr kapitałowych oraz dóbr pośrednich. Pierwsi korzystają ze wzmożonej aktywności inwestycyjnej oraz lepszych warunków logistycznych. Drudzy korzystają na wysokich cenach energii w Europie, dzięki czemu ich produkcja jest bardziej konkurencyjna, oraz z niskiego efektu bazy z zeszłego roku.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

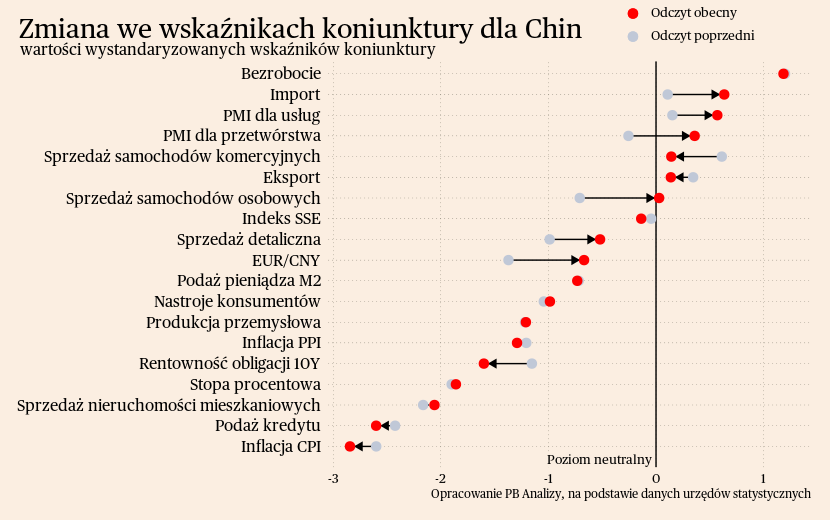

Chiny

W poprzednim tygodniu nie zostały opublikowane żadne istotne dane z Chin. Gospodarka Państwa Środka nieco odżyła w ostatnich miesiącach, aczkolwiek wciąż nie ma długoterminowych rozwiązań na wyzwania strukturalne. Pekin nie znalazł odpowiedzi m.in. na nadmierne zadłużenie władz lokalnych, czy przeinwestowanie gospodarki. Dotychczas najważniejszym działaniem władz centralnych było pobudzanie państwowych inwestycji w infrastrukturę. Tymczasowo zatai to objawy kryzysu, jednakże w przyszłości brak równowagi znów się ujawni, z jeszcze większą siłą.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane.