Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

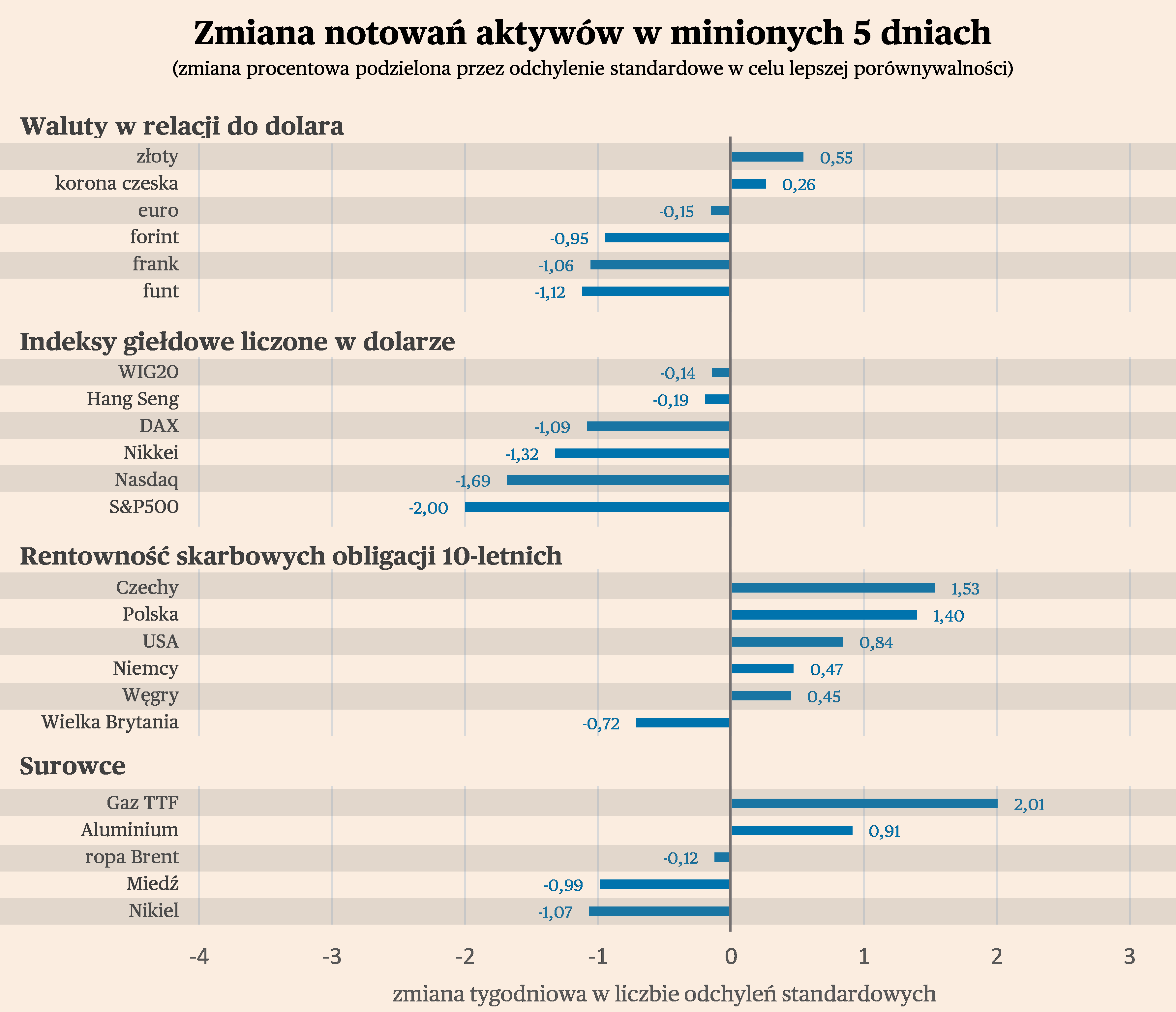

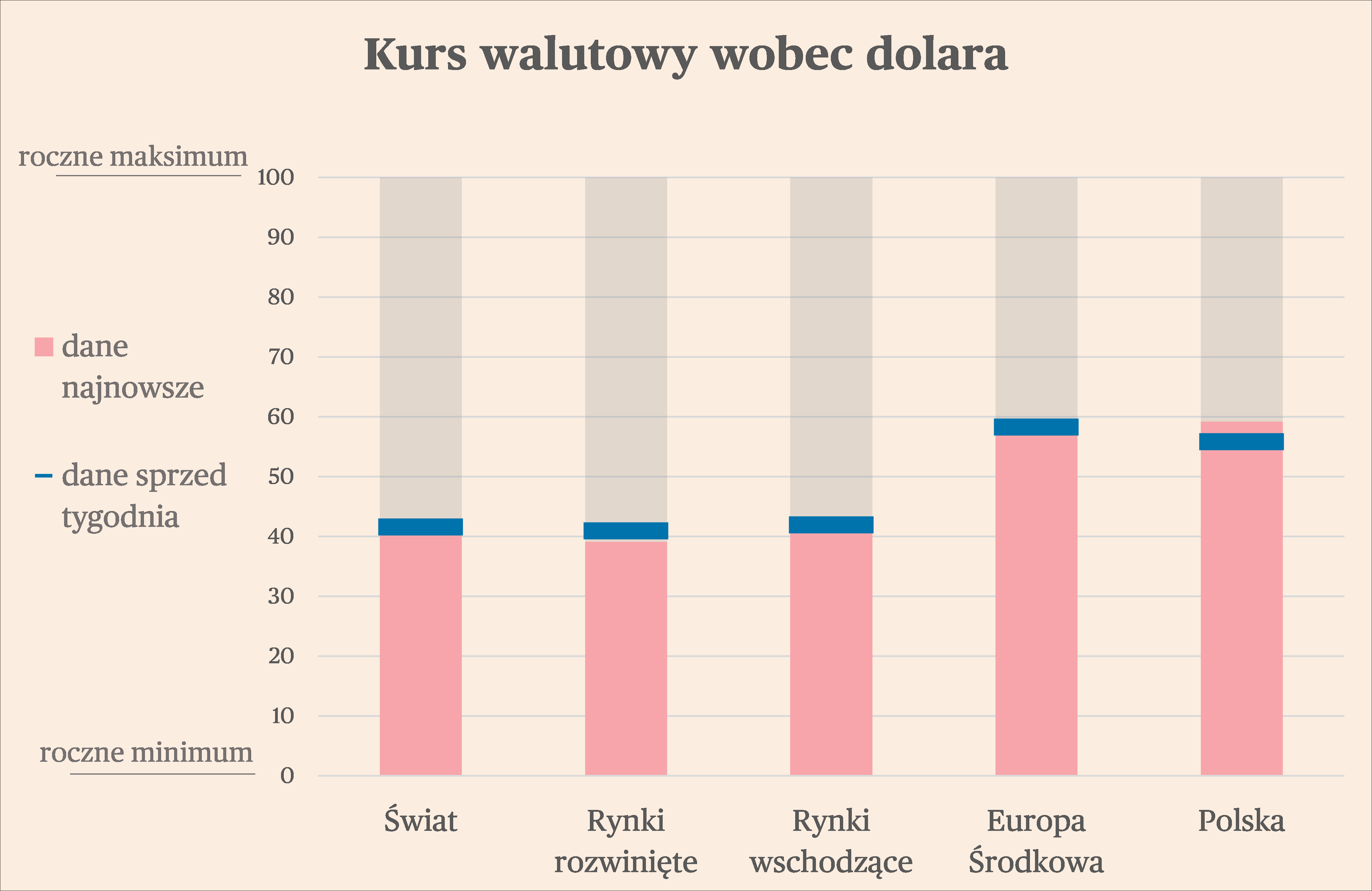

Na rynkach walutowych w minionych dniach zmiany były wyjątkowo niewielkie, a trend umocnienia dolar uległ złagodzeniu, prawdopodobnie przejściowemu. Spośród 17 śledzonych przez nas walut, większość osłabiła się wobec dolara, ale średnia zmiana kursu wyniosła tylko 0,3 proc. Najwięcej stracił węgierski forint, co wynika z faktu, że inwestorzy oczekują złagodzenia polityki pieniężnej przez tamtejszy bank centralny. Łagodzenie może być mocniejsze od oczekiwań. Narodowy Bank Węgier (MNB) stopniowo wycofuje się z dwutorowej polityki, w ramach której oferował inwestorom dzienne depozyty na dużo wyższej stopie niż stopa referencyjna banku. Dzięki temu bardzo opłacało się trzymać aktywa w forintach, co pomagało w tym roku węgierskiej walucie. Ostatnie zapowiedzi przedstawicieli MNB mogą sugerować, że efektywna stopa na rynku dziennych transakcji może w skutek tych zmian być niższa od tego, czego niektórzy inwestorzy oczekiwali. A przynajmniej pojawiła się niepewność odnośnie tego, jak system może funkcjonować od października. Z kolei najwięcej w minionym tygodniu zyskał południowoafrykański rand. Przyczyną też jest tu polityka pieniężna, choć działająca w odwrotnym kierunku. Bank centralny RPA (SARB) okazuje się niechętny do obniżania stóp procentowych, pomimo znaczącego spadku inflacji w tym kraju. Stopa referencyjna SARB wynosi 8,25 proc., mimo że inflacja spadła już poniżej 5 proc. Różnica między stopą referencyjną a inflacją w tym kraju jest najwyższa od 16 lat. Determinacja władz monetarnych do szybkiego zbicia inflacji zasługuje na uwagę. Aczkolwiek warto pamiętać, że rand jest walutą, która w długim okresie podlega systematycznej deprecjacji z powodu niskiego wzrostu gospodarczego kraju i permanentnie wysokich deficytów budżetowych. Dwa opisane epizody – osłabienie forinta i umocnienia randa – pokazują, jak wrażliwi są obecnie inwestorzy portfelowi na zmiany stóp procentowych.

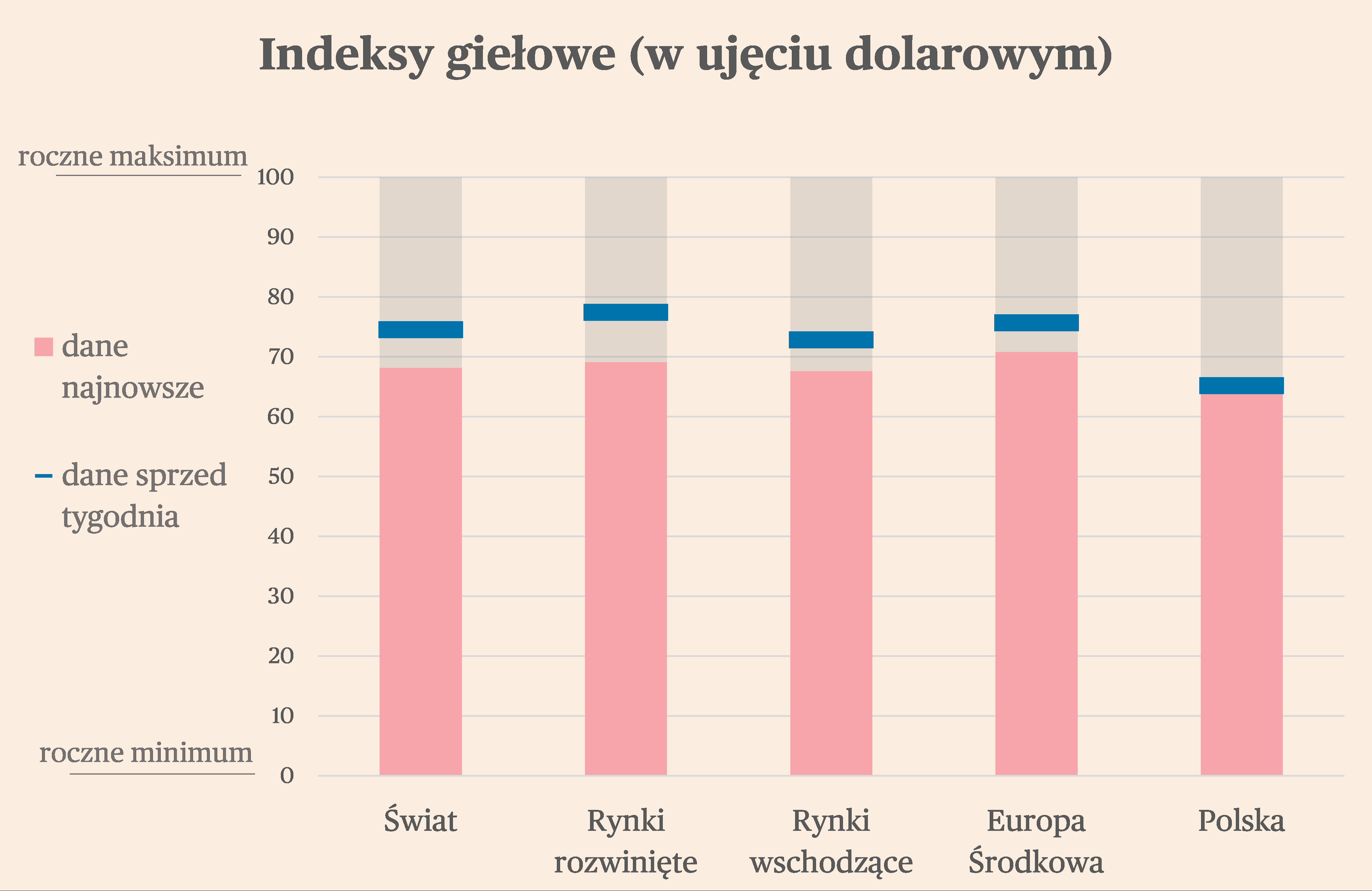

Na rynkach giełdowych panowała w minionych dniach awersja do ryzyka, co wiązało się z wyraźnym wzrostem rentowności obligacji. Wprawdzie rentowności rosną już od wielu tygodniu, ale dotychczas nie wywoływało to dużych reakcji inwestorów giełdowych. Teraz zaczyna się to zmieniać. Spośród 16 śledzonych przez nas indeksów, zdecydowana większość spadała – średnia zmiana liczona w walutach lokalnych wyniosła 1,6 proc. Najwięcej straciły węgierski BUX i koreański KOSPI. W pierwszym przypadku może być to pokłosie wyraźnego osłabienia forinta, które stwarza ryzyko dla wszystkich aktywów denominowanych w węgierskiej walucie. Aczkolwiek patrząc na ten rok indeks wypada lepiej niż warszawski WIG.

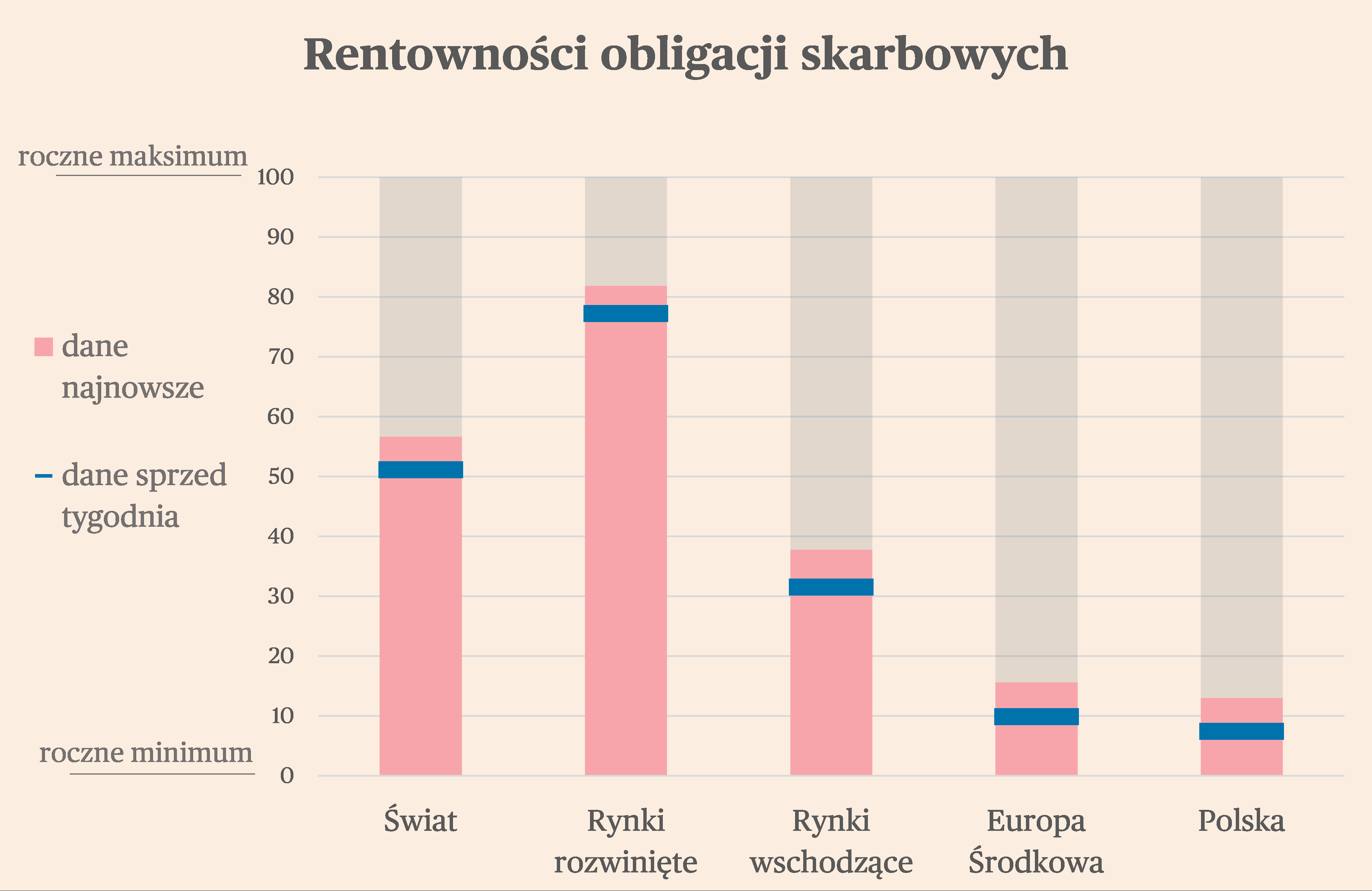

Najważniejsze zjawiska mają w tym momencie miejsce na rynkach obligacji. Rentowności systematycznie rosną, mimo spadającej inflacji i ten trend budzi coraz więcej nerwowości. W ciągu pięciu dni rentowność 10-letnich obligacji skarbowych rządu USA zwiększyła się o 20 pkt bazowych, do 4,5 proc. W ciągu zaledwie kwartału rentowność zwiększyła się aż o 100 pkt bazowych (1 pkt proc.). Realna stopa procentowa w Stanach Zjednoczonych przekracza już 2 proc. i jest najwyższa od 2008 r. Rosną również rentowności na innych rynkach, zarówno rozwiniętych, jak i wschodzących. Istnieją na rynku różne wyjaśnienia spadku popytu na obligacje (wzrost rentowności oznacza spadek cen). Pierwsze jest takie, że inwestorzy oczekują, iż inflacja będzie trwale wyższa niż w przeszłości, co przełoży się też na trwale wyższe stopy procentowe. Problem z tą tezą jest jednak taki, że ona jest niezgodna z rosnącymi realnymi stopami procentowymi, które są mierzone poprzez rentowności obligacji indeksowanych inflacją. Jeżeli wysokie rentowności miałyby być tylko pokłosiem wyższej inflacji, to realne stopy nie powinny istotnie rosnąć. Drugie wyjaśnienie jest takie, że to realne stopy procentowe będą trwale wyższe ze względu na trudność w zbijaniu inflacji. To mogłoby oznaczać wiele lat stagnacji lub niskiego wzrostu gospodarczego. Aczkolwiek to wyjaśnienie też jest niezgodne z pewnymi zjawiskami na rynku, m.in. z wysokimi notowaniami akcji – w scenariuszu długiej stagnacji i trwale wysokich realnych stóp procentowych, ceny akcji powinny prawdopodobnie być dużo niższe. Trzecie wyjaśnienie wskazuje na rolę rewolucji technologicznej i oczekiwania wyższego wzrostu gospodarczego. W takim scenariuszu realne stopy procentowe powinny być trwale wyższe, ponieważ szybciej rosnąca gospodarka jest w stanie znieść wyższy koszt kapitału. Ta teza jest spójna z obserwowanymi zmianami cen różnych aktywów, aczkolwiek dopatrywanie się w ostatnich postępach technologii informatycznych dużego potencjału makroekonomicznego może być dość naiwne. Historia ostatnich 30 lat pokazuje, że technologie informatyczne, nawet tak rewolucyjne jak Internet, nie podnosiły same w sobie długookresowego wzrostu gospodarczego (zjawisko znane pod nazwą paradoksu produktywności).

Wzrost rentowności pozostaje więc zagadką. Może dlatego wywołuje coraz więcej niepokoju.

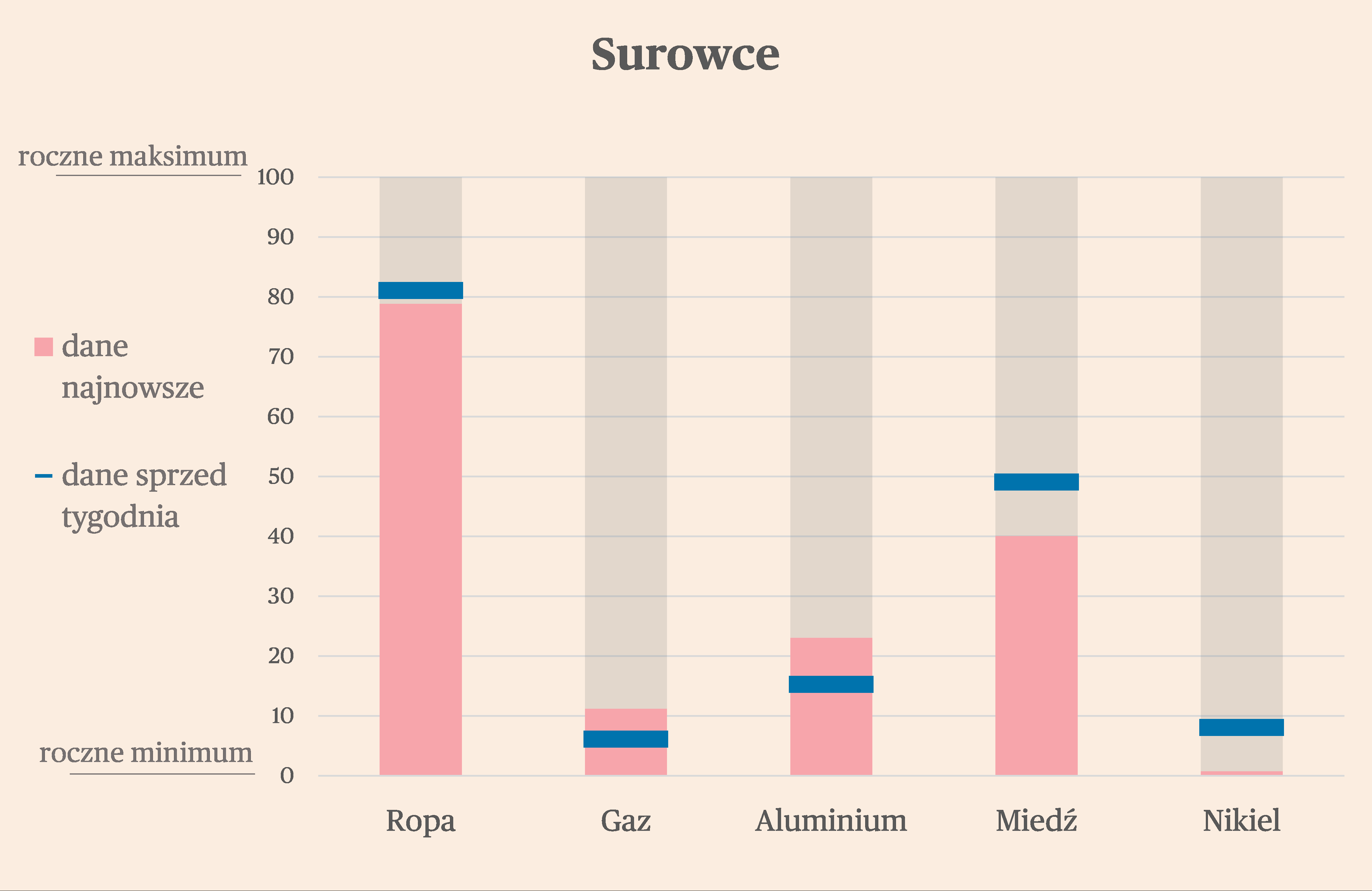

Na rynkach surowcowych najważniejszym wydarzeniem mogło być zatrzymanie trendu wzrostu cen ropy. W ciągu tygodnia cena surowca obniżyła się o 2 proc. Nastąpiło to akurat w momencie, gdy rynek został zalany analizami wskazującymi na potencjał szybkiego wzrostu ceny z 90 do 100 dolarów za baryłkę. Oczywiście ostatnia przecena nie musi nic znaczyć, może być to tylko przerwa w trendzie. Natomiast bilans popytu i podaży na rynku nie wskazuje, by zmiany cen z obecnego poziomu mogły przybrać gwałtowny charakter. Ceny metali poruszają się w trendzie bocznym – miedź i nikiel w minionym tygodniu taniały, aluminium drożało. Ale nie ma tutaj żadnej fundamentalnej siły mogącej ruszyć mocno cenami w jednym lub drugim kierunku. Wzrost cen jest blokowany przez niski popyt z sektora przemysłowego. Z kolei potencjał spadku już się wyczerpał, m.in. z powodu ograniczeń podażowych.