Rok temu pisałem o „roku wielkiej obfitości na rynkach finansowych”, ponieważ dobrze zarobić dały praktycznie wszystkie główne klasy aktywów. Mimo ekstremalnie wysokich wycen na Wall Street w styczniu i lutym nowojorskie indeksy jeszcze poprawiały historyczne maksima. A potem z chińskiego Wuhanu dotarła koronawirusowa histeria. Władze przykręciły ludziom śrubę w skali niewidzianej po II wojnie światowej. Polityka mniej lub bardziej drastycznych lockdownów doprowadziła do załamania gospodarczego, jakiego świat nie widział od lat 30. XX wieku.

Drugi kwartał 2020 roku przyniósł jedne z najgłębszych spadków PKB w historii tego wskaźnika. W najmocniej pokiereszowanych gospodarkach (Wielka Brytania, Hiszpania, Meksyk) spadł on o około 20 proc., a standardem był regres zbliżony do 10 proc. A mówimy przecież o mierniku, którego spadek o 2-3 proc. w ciągu kwartału utożsamiany jest (był?) z bardzo ciężką recesją.

Szybka bessa, ekspresowa hossa

Rynki finansowe długo ignorowały chińskiego wirusa. Dopiero pod koniec lutego jego eksplozja w północnych Włoszech wywołała panikę wśród inwestorów. Przez miesiąc trwała gwałtowna wyprzedaż akcji, surowców i walut rynków wschodzących. Kapitał uciekał do dolara amerykańskiego i obligacji rządu USA. Administracyjne „zamknięcie gospodarki” sprawiło, że setkom globalnych korporacji i milionom mniejszych biznesów w oczy zajrzało widmo nagłego bankructwa. S&P500 potrzebował raptem czterech tygodni, by spaść o 35 proc. Wyprzedaż akcji przybierała iście paniczny charakter. Zdarzały się sesje, podczas których giełdowe indeksy traciły po 10 proc.

Do akcji wkroczyły banki centralne na czele z amerykańską Rezerwą Federalną. W akcji totalnej desperacji Fed bez zapowiedzi ściął stopy procentowe do zera i rozpoczął nieograniczony skup aktywów finansowych. Powell i spółka uruchomili drukarki w systemie trzyzmianowym i zaczęli nabywać wszystko, co tylko się dało: obligacje skarbowe i hipoteczne, dług korporacyjny o ratingu inwestycyjnym, a później także śmieciowym. Nie tylko na rynku wtórnym, ale też obejmując emisje nowych obligacji i skupując jednostki dłużnych funduszy ETF. W praktyce był to masowy i zbiorczy bail-out amerykańskich korporacji. Wiele z nich bez tego wsparcia utraciłoby płynność finansową.

Podobnie jak w roku 2008 (i tym razem na znacznie większą skalę) zostały złamane elementarne zasady wolnego rynku. Straty wielkich korporacji zostały uspołecznione, a zyski pozostały prywatne. Koronarecesji nie towarzyszyła normalna w takich warunkach fala bankructw. Rezerwa Federalna i inne banki centralne zakonserwowały nieprzystającą do nowej rzeczywistości strukturę gospodarczą, czego produktem ubocznym stały się setki firm-zombie. Czyli przedsiębiorstw ponoszących permanentne straty na podstawowej działalności i egzystującej tylko dzięki ultra-taniemu i powszechnie dostępnemu kredytowi.

Rynek szybko zrozumiał istotę Fedowskiej interwencji. Już pod koniec marca – a więc nawet przed rozpoczęciem lockdownów w Stanach Zjednoczonych – na giełdach pojawiło się potężne odbicie. W sierpniu S&P500 pobił rekord z lutego. Po wrześniowo-październikowej korekcie na rynek trafiły wieści o antycovidowych szczepionkach, co amerykański rynek akcji uczcił silnymi zwyżkami i nowymi rekordami wszech czasów. Zaskakująco odporne okazały się też wyniki spółek, a inwestorom nie przeszkodziła nawet zmiana władzy w Białym Domu.

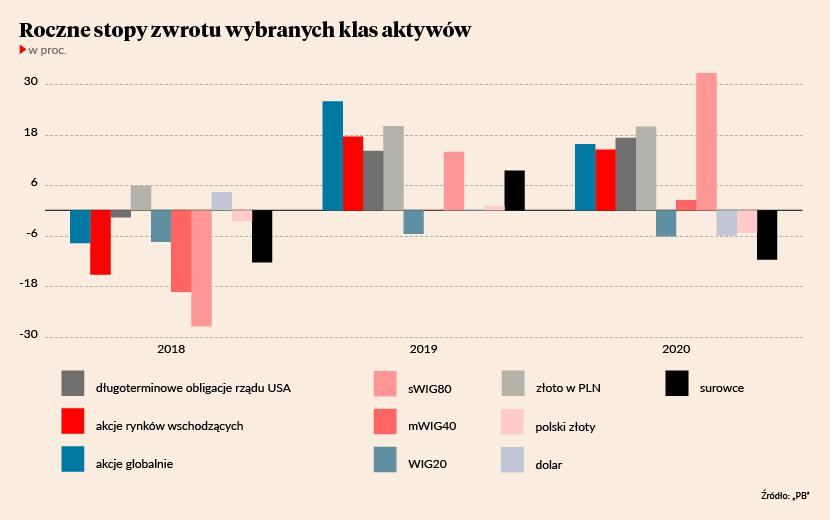

Co dało zarobić w 2020 r.

Pomimo największego kryzysu gospodarczego od 90 lat posiadacze aktywów finansowych kończą rok w szampańskich nastrojach. W 2020 r. podobnie jak rok wcześniej zarobić pozwoliły prawie wszystkie klasy aktywów. I trudno się temu dziwić w sytuacji, gdy podaż pieniądza w największych gospodarkach świata zwiększyła się o 14 bln USD do blisko 95 bln USD. Ta fala „płynności” niczym przypływ podniosła wszystkie łodzie w porcie, niezależnie od ich inwestycyjnej jakości.

Globalny indeks akcji MSCI World od początku 2020 r. wzrósł o ponad 15 proc. po wzroście o blisko 26 proc. rok wcześniej. Od marcowego dołka rynek akcji urósł o 72 proc. (!), ustanawiając nowe rekordy, podczas gdy świat wciąż zmaga się z ekonomicznymi konsekwencjami polityki lockdownów. Zarabiali zarówno inwestujący na rynkach rozwiniętych (gdzie S&P500 wzrósł w tym roku o ponad 15 proc., a Nikkei225 o 16 proc.), jak i na rynkach wschodzących (popularny ETF iShares MSCI Emerging Markets zyskał ponad 14 proc.). Kto nie stracił wiary w „generałów hossy” spod szyldu FANG+, ten w 2020 r. mógł podwoić zainwestowany kapitał – FANG Index zanotował stopę zwrotu bliską 100 proc.

Nie wszystkie rynki do końca grudnia zdołały się podnieść po covidowym krachu. 20 z 50 głównych giełdowych indeksów świata pod koniec grudnia wciąż pozostawała poniżej poziomów z początku roku. Ponad 10 proc. poniżej kreski znalazły się rynki z Moskwy, Santiago (Chile), Aten, Singapuru, Londynu, Madrytu i Sofii. Prawie dwie trzecie indeksów zakończyła rok ze stopą zwrotu wyższą od -10 proc., lecz niższą od +10 proc. Jednakże zważywszy na skalę gospodarczego spustoszenia (oraz nierzadko wysoki punkt startu) nie są to złe rezultaty.

Więcej niż satysfakcjonujące stopy zwrotu przyniosły też amerykańskie obligacje skarbowe, zwłaszcza te długoterminowe. Notowania iShares 20+ Year Treasury Bond ETF wzrosły w 2020 r. o niebagatelne 17 proc. Całkiem nieźle jak na bezpieczną i defensywną inwestycję. To rzecz jasna pokłosie polityki niskich stóp procentowych w Rezerwie Federalnej i obietnicy jej utrzymania przez następne lata. W rezultacie rentowność 10-letniech Treasuries zadomowiła się poniżej 1 proc., praktycznie wykluczając jakiekolwiek realne zyski w najbliższym czasie.

Jeszcze lepiej spisała się inna „bezpieczna przystań”. Pomimo mocnej jesiennej korekty ceny złota wyrażone w USD kończą rok na przeszło 23-procentowym plusie, w pobliżu 1900 USD za uncję. W sierpniu notowania królewskiego metalu po raz pierwszy w historii przekroczyły barierę 2 000 USD/oz., ustanawiając nowy nominalny (ale nie realny!) rekord. Z punktu widzenia inwestora z Polski notowania złota wyrażone w złotym odnotowały wzrost o ponad 20 proc.

Nieco gorzej przeszedł covidowe komplikacje szeroko pojęty sektor surowców. W kwietniu mierzący notowania podstawowych commodities indeks CRB osiągnął rekordowo niski poziom, przebijając nawet dołek surowcowej bessy z roku 1999. Jednakże od wiosennego dna ceny surowców pną się w górę – np. notowania miedzi wspięły się na najwyższą wysokość od 7 lat. W skali całego 2020 roku indeks CRB obniżył się o 11 proc., lecz zarazem podniósł się aż o 62 proc. względem kwietniowego dna.

Drogę w przeciwnym kierunku przeszedł w 2020 r. dolar amerykański. W marcu świat dosłownie rzucił się na „zielonego”, generując globalny deficyt USD. W Polsce amerykańska waluta kosztowała przeszło 4,30 zł i była najdroższa od 19 lat. Jednakże reszta roku przyniosła postępujące osłabienie dolara. Indeks dolara kończył rok ze stratą ponad 6 proc. Na parze z euro czy polskim złotym dolar był w grudniu najsłabszy od wiosny 2018 r.

Był to zarazem kiepski rok dla polskiego złotego. W marcu i potem także w październiku polska waluta była najsłabsza od 2009 r. – kurs euro przekroczył bowiem linię 4,60 zł. Co gorsza, w grudniu przeciwko złotemu zaczął grać Narodowy Bank Polski, po raz pierwszy od dekady bezpośrednio interweniując na rynku walutowym w celu osłabienia polskiego pieniądza. Finalnie rok 2020 kończymy z euro po przeszło 4,50 zł i ze złotym o 6,3 proc. słabszym niż rok temu.

Odrodzenie NewConnect

Niewiarygodne rzeczy działy się także na warszawskim parkiecie. Najpierw rynek przy Książęcej zaliczył spektakularny krach. WIG wyrysował klasyczną „formację wodospadu”, w cztery tygodnie tracąc blisko 40 proc. i powracając do poziomów sprzed 11 lat. WIG20 przetestował (a nawet przez chwilę naruszył) dno z lutego 2009. I potem stał się cud.

Po latach marazmu i postępującego zniechęcenia na GPW i NC napłynęła nowa fala inwestorów indywidualnych. Po lutym pojawiło się blisko 80 tys. nowych rachunków maklerskich. Polscy inwestorzy szeroką ławą napłynęli po przecenione akcje i zabrali się za wyszukiwanie „covidowych perełek”. Prawdziwy renesans objął rynek NewConnect, gdzie wartość obrotów od stycznia do listopada 2020 roku sięgnęła 13,76 mld zł. To prawie tyle, co w latach 2010-19 łącznie (14,1 mld zł) oraz przeszło 7-krotnie więcej niż w dzierżącym do niedawna ten rekord roku 2011. NC Index zakończył rok wzrostem o przeszło 100 proc., a między marcem a lipcem potroił swą wartość.

Młodzi stażem inwestorzy oraz powracający na rynek weterani obrali sobie na cel przede wszystkim najbardziej „gorące” walory. Były to spółki korzystające na pandemii Covid-19, spółki fotowoltaiczne, biotechnologiczne, ale przede wszystkim producenci gier komputerowych. Gamingowa hossa i nierzadko bardzo udane debiuty wydawców gier komputerowych pozwoliły zarobić i przyciągnęły na GPW całkiem poważny kapitał. W pierwszym półroczu 2020 udział inwestorów indywidualnych wzrósł z 12 do 22 proc., powracając do poziomów sprzed dekady.

Dominację tzw. swetrów widać było też po zachowaniu głównych indeksów na rynku głównym GPW. sWIG80 dał zarobić prawie 33 proc., dochodząc w pobliże szczytu hossy sprzed trzech lat. To właśnie małe (i jeszcze mniejsze) spółki pozostają domeną inwestorów detalicznych. Ale już mWIG40 zamknął rok 2020 tylko na niewielkim plusie, a WIG20 zanotował spadek o ponad 6 proc.

W co inwestowali Polacy?

Rok 2020 stał pod znakiem odpływu pieniędzy z lokat bankowych. Do końca listopada stan depozytów terminowych gospodarstw domowych obniżył się o blisko 84 mld zł. Pieniądze uciekające z banków za sprawą praktycznie zerowego oprocentowanie lokat popłynęły m.in. do funduszy inwestycyjnych. Od końca marca do końca listopada aktywa polskich TFI wzrosły o ok. 40 mld zł. Tylko w listopadzie do funduszy napłynęło 2,5 mld zł. Co więcej, pieniądze trafiały nie tylko do funduszy dłużnych (jak w poprzednich latach), ale też do funduszy mieszanych i akcyjnych.

Kolejnym inwestycyjnym hitem okazały się detaliczne obligacje Skarbu Państwa. Uciekając przed wysoką inflacją Polacy coraz częściej skłaniali się ku papierom, których oprocentowanie indeksowane jest wskaźnikiem CPI. Od stycznia do listopada oferta Ministerstwa Finansów przyciągnęła blisko 26 mld złotych, stając się realną – aczkolwiek wciąż słabą - konkurencją dla bankowych depozytów.

Pomimo załamania na rynku najmu krótkoterminowego w dalszym ciągu powodzeniem cieszyły się inwestycje w nieruchomości pod wynajem. Po wiosennym lockdownie i praktycznym wyzerowaniu stóp procentowych w Polsce ludzie znów rzucili się na rekordowo drogie mieszkania. Po trzech kwartałach 2020 r. banki udzieliły 151 tys. kredytów mieszkaniowych na łączną kwotę 44 mld zł. Szacunki mówią, że całoroczny wynik może być pod względem wartościowym tylko o 6-7 proc. niższy od rezultat ów z rekordowego 2019.

O rekordowym roku mówili też sprzedawcy złota inwestycyjnego. Mimo że w marcu i kwietniu pojawiły się niedobory monet i detalicznych sztabek bulionowych, to szacunki mówią o podwojeniu się wolumenu sprzedaży złota inwestycyjnego w pierwszej połowie roku. Całoroczne prognozy zakładają wynik rzędu 10 ton złotego bulionu sprzedanego w Polsce. Byłby to rezultat o blisko dwie trzecie wyższy od rekordów z lat 2016-17.