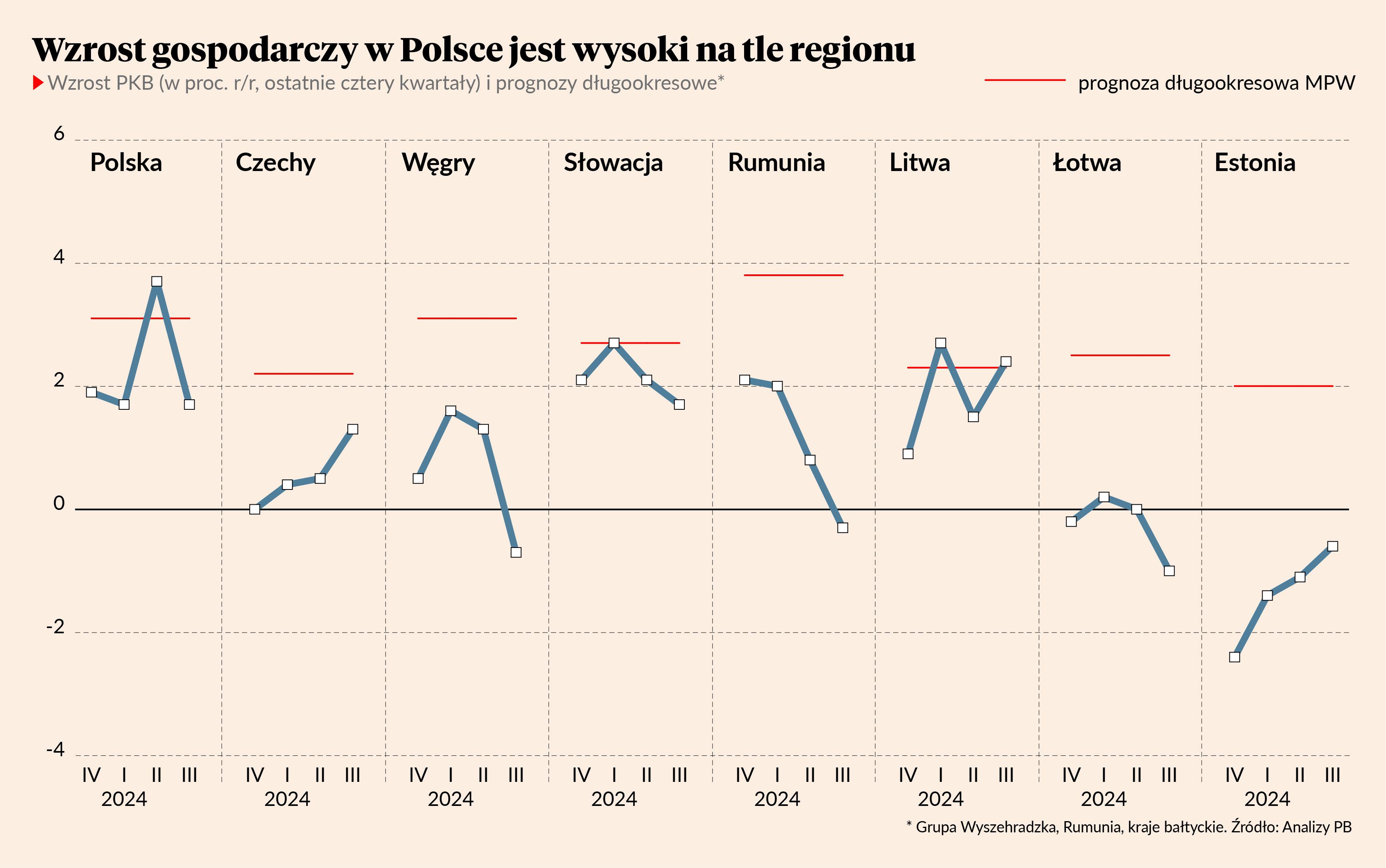

Tegoroczne ożywienie w naszym regionie wypada zdecydowanie poniżej oczekiwań. W trzecim kwartale 2024 r. roczna dynamika PKB wyniosła w krajach Europy Środkowo-Wschodniej zaledwie 0,7 proc. Najsłabiej wypadły: Łotwa (-1,0 proc.), Węgry (-0,7 proc.), Estonia (-0,6 proc.) i Rumunia (-0,3 proc.) Najlepiej zaś poszło Litwie (2,4 proc.), Polsce i Czechom (po 1,7 proc.). Głównym hamulcem dla żwawszego odbicia koniunktury jest wciąż słaba sytuacja niemieckiego przemysłu, który nie wychodzi z recesji. Tłumi to eksport, który jest ważnym elementem gospodarek w naszym regionie. Z kolei wysokie realne stopy procentowe ograniczają wzrost popytu krajowego, czyli wzrost konsumpcji i inwestycji.

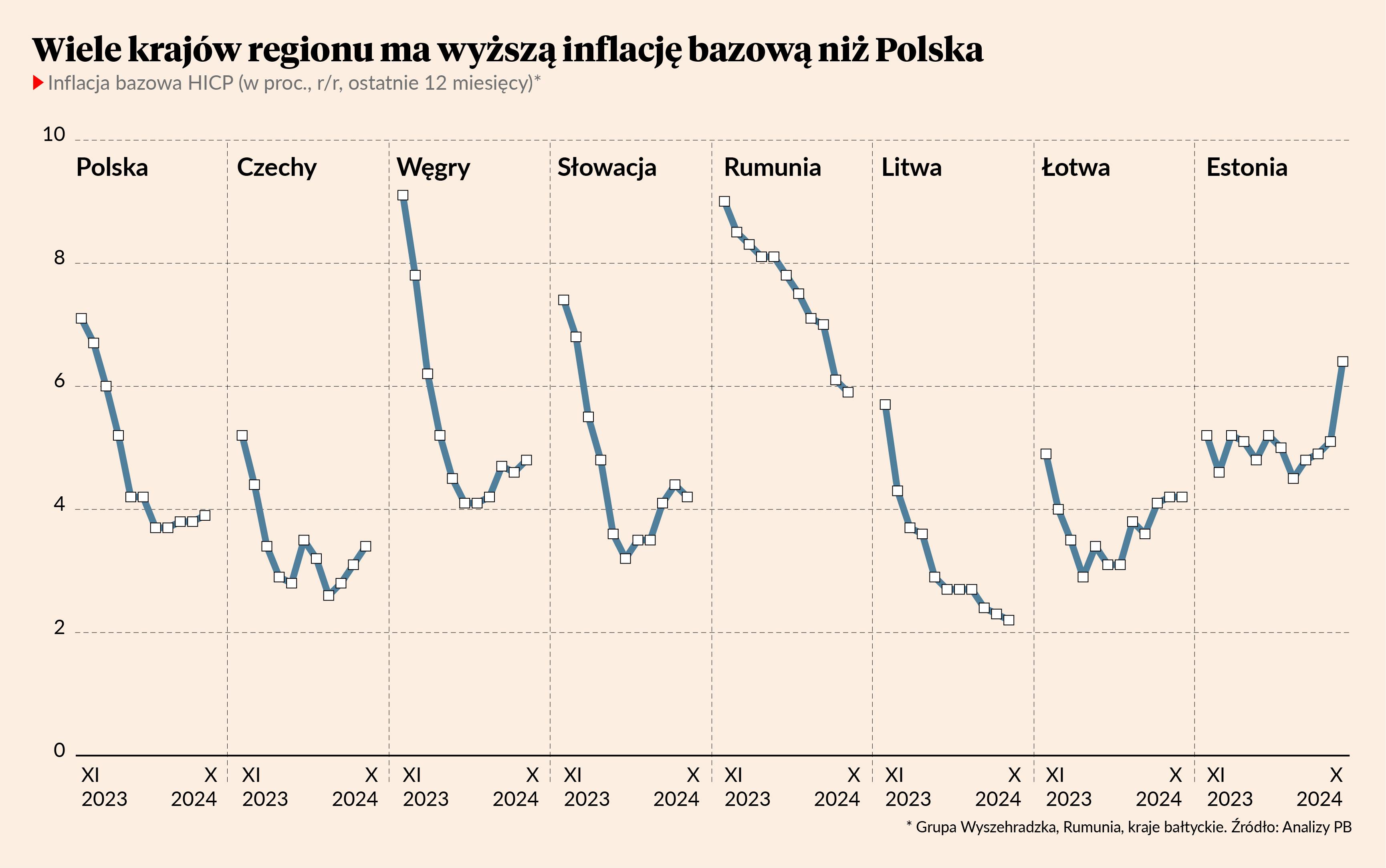

Sytuacja inflacyjna jest w regionie dość zróżnicowana. Najniższą inflację bazową (po wyłączeniu cen energii i żywności) mają Litwa (2,2 proc.), Czechy (3,4 proc.) oraz Polska (3,9 proc.). Negatywnie zaś wyróżniają się przede wszystkim Estonia (6,4 proc.) i Rumunia (5,9 proc.). Najbardziej intryguje sytuacja w Estonii, gdzie wskaźnik inflacyjny gwałtownie wzrósł w październiku. To efekt wzrostu cen usług transportowych, które w ujęciu miesiąc do miesiąca zwiększyły się aż o 13,7 proc., przy czym loty międzynarodowe podrożały aż o 65,1 proc. Wynika to z październikowych wakacji szkolnych (sügisvaheaeg), które wywindowały popyt na ruch pasażerski.

Kilka słów warto poświęcić Rumunii, bo gospodarka tego kraju zaczyna mocno odstawać od innych. W ostatnich latach rumuńska gospodarka rosła w szybkim tempie mimo dekoniunktury w strefie euro, na co pozwalał boom konsumpcyjny. Ale do czasu. Sytuacja makroekonomiczna powoli staje się co najmniej ryzykowna. Imponująca dynamika gospodarki okazała się mieć słabe fundamenty makroekonomiczne z powodu głębokiego deficytu na rachunku obrotów bieżących. Wysoka konsumpcja krajowa podbija import, a stagnacja w strefie euro ogranicza eksport, wskutek czego obserwujemy spowolnienie gospodarcze przy utrzymaniu wysokiej nierównowagi handlowej. Krajowe zasoby nie są w stanie zaspokoić konsumpcji, która rośnie od kilku miesięcy w tempie dwucyfrowym. Natomiast napływ bezpośrednich inwestycji zagranicznych i funduszy UE pokrywa tylko ok. 60 proc. tej nierównowagi.

Rumunia ma zatem niski wzrost PKB, głęboką nierównowagę zewnętrzną i wysoką inflację. Zaczyna to przypominać niebezpieczną mieszankę. Ponadto zadłużenie rządu w walucie obcej wynosi 27,2 proc. PKB, co stanowi ponad 50 proc. długu publicznego. Taką strukturę zadłużenia państwa należy uznać za niepożądaną. Kraj jest pewnie jeszcze daleko od czarnego scenariusza, czyli kryzysu bilansu płatniczego, ale pewne symptomy odzwierciedlające pogarszanie się sytuacji makroekonomiczno-fiskalnej już widać. Stopa za ryzyko (różnica między oprocentowaniem obligacji skarbowych a stopą procentową ustalaną przez bank centralny) wzrosła bowiem w grudniu do 0,8 pkt proc. wobec średnio -0,2 pkt proc. w tym roku. To sygnalizuje spadek zaufania inwestorów zagranicznych do stabilności gospodarczej, zwłaszcza że w kraju zapanowała niestabilność polityczna związana z unieważnieniem pierwszej tury wyborów prezydenckich.

Należy jednak podkreślić, że Rumunię przed kryzysem makroekonomicznym chronią dwa czynniki stabilizujące. Po pierwsze - wysokie stopy procentowe, które przyciągają kapitał zagraniczny i tym samym utrzymują umiarkowanie silny popyt na rumuńskie obligacje skarbowe. To m.in. dlatego stopa za ryzyko w pierwszej połowie br. była ujemna. Po drugie - dług publiczny jest niski i wynosi 51,1 proc., wskutek czego koszty obsługi też są dość umiarkowane, sięgając 2,4 proc. PKB.

W dłuższej perspektywie utrzymanie wysokich stóp procentowych i niskich kosztów odsetkowych jest jednak niemożliwe. Ponieważ Rumunia stopy procentowe musi trzymać wysoko, koszty obsługi długu mogą rosnąć. Jeżeli gospodarce nie uda się odzyskać równowagi zewnętrznej przez stłumienie popytu, kraj wejdzie w bardzo niebezpieczne meandry głębokich deficytów bliźniaczych (ujemne salda fiskalne i obrotów bieżących), narastającego długu zagranicznego, wysokich kosztów odsetkowych i niskiego wzrostu PKB. Wówczas Rumunia będzie balansować na cienkiej linie.