Planowane w 2024 roku potrzeby pożyczkowe netto budżetu wynoszą 225,4 mld zł, a brutto - 420,6 mld zł. Tymczasem w 2023 r. mają one ostatecznie wynieść 143 mld zł, co oznacza, że za rok wzrosną aż o 57 proc.

– Jest to pewne zaskoczenie, szczególnie w przypadku obligacji. Żółtą lampką ostrzegawczą były plany Ministerstwa Finansów co do liczby emisji, która okazała się wyższa od moich obliczeń. Już sierpniowa podaż była podwyższona, co nie do końca rozumiałem – mówi Mirosław Budzicki, analityk PKO BP.

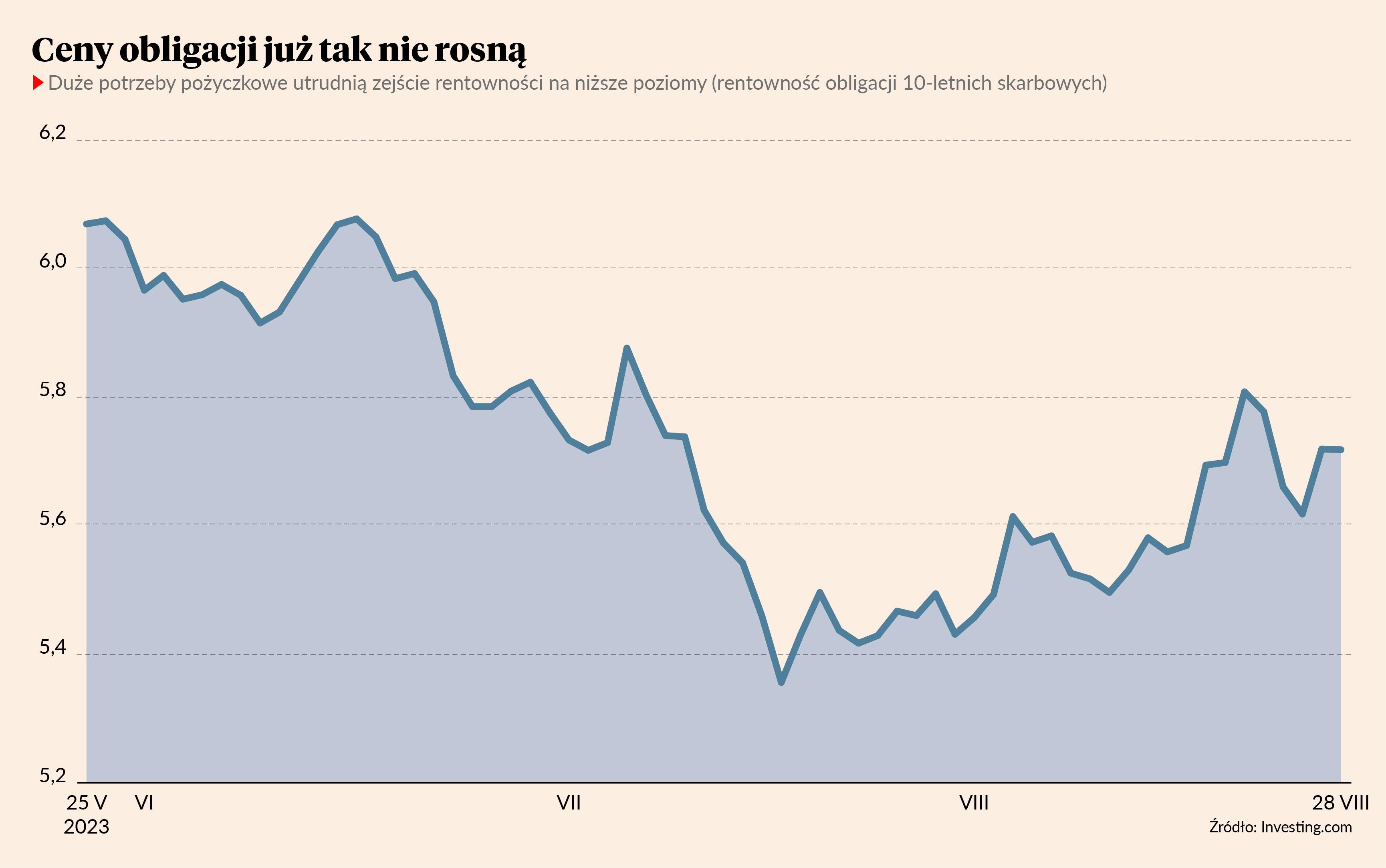

To oznacza, że podaż papierów skarbowych znacząco wzrośnie.

– Pytanie, jak silny będzie popyt – czy banki, inwestorzy zagraniczni i krajowe instytucje finansowe będą dalej tak chętnie kupować obligacje skarbowe? Większa podaż może powodować, że inwestorzy będą skłonni nabywać nowy dług, ale po niższej cenie. To przełożyłoby się na wzrost rentowności polskich skarbówek – mówi Izabela Sajdak, zarządzająca funduszami BNP Paribas TFI.

Deficyt budżetu ma natomiast wynieść 164,8 mld zł, co w skali sektora rządowego i samorządowego oznacza 4,5 proc. PKB.

do takiej wysokości wzrośnie zadłużenie w 2024 r. Na koniec bieżącego roku ma wynosić 49 proc. PKB.

– Potrzeby są duże, założenia optymistyczne – nie jest to dobra wiadomość. Silnej reakcji rynku jednak nie było, bo na podstawie tych informacji nie da się do końca przewidzieć, ile obligacji zostanie wyemitowanych. Rząd otworzył także szeroko furtkę do emisji za granicą. Jeśli uzna, że na krajowym rynku jest za ciasno, może się przenieść gdzie indziej - mówi Piotr Popławski, analityk ING BSK.

Jeżeli tak by się stało, wzrosłoby ryzyko walutowe dla państwa. Są jednak kraje, które sobie z tym radzą.

– W ostatnich latach emitowaliśmy mało w walucie, więc jest miejsce. Na przykład Rumunia emituje pół na pół w walucie własnej i walutach twardych. To jednak wiąże się z ryzykiem, dlatego obniżono jej rating – mówi Piotr Popławski, analityk ING BSK.

Większa podatność na szoki

Od piątku rentowność amerykańskich 10-latek nieznacznie spadła, natomiast w Polsce urosła przejściowo nawet o 15 pkt. baz.

- Na rynku widać niezadowolenie z powodu planowanego wzrostu zadłużenia i większej podaży w przyszłym roku. Nasze obligacje zachowują się najsłabiej w Europie. Ich rentowność rośnie bardziej niż u sąsiadów. Może to doprowadzić do krótkookresowego zwiększenia wahań notowań skarbówek – mówi Izabela Sajdak.

- Rynek obligacji zachowywał się do tej pory stabilnie, był odporny. Wspierany przez oczekiwania co do obniżek stóp procentowych zachowywał się lepiej niż rynki bazowe. Teraz perspektywa wyższej podaży może ostudzić optymizm – mówi Mirosław Budzicki.

Analityków niepokoją także optymistyczne założenia do budżetu, jak np. inflacja na poziomie 6,6 proc. w 2024 r., co powinno wspierać dochody.

- To jest szalenie optymistyczne. Budżet jest wypchany pod korek i nie ma już miejsca na błędy. Są jednak pewne bufory – przykładowo w budżecie nie ma kredytów, więc jeśli dostaniemy kredyt od Korei Południowej na zakup uzbrojenia, będzie to finansowanie nieuwzględnione w planie. Z mniej pozytywnych rzeczy w budżecie jest 6 mld zł zysku z NBP, ale złoty jest mocniejszy, rentowność obligacji wyższa, więc żadnego zysku nie będzie – mówi Piotr Popławski.

Finansowanie potrzeb pożyczkowych na ten rok właściwie się skończyło, co oznacza, że Ministerstwo Finansów będzie już organizowało emisje na poczet 2024 r.

- W pierwszych miesiącach relatywnie silny popyt ze strony inwestorów krajowych może wspierać Ministerstwo Finansów. Stąd na początku wpływ zwiększonej podaży obligacji nie musi być duży. Jest to natomiast istotny czynnik, który może osłabiać rynek. Potencjalnie w momentach podwyższonego stresu, gdy rentowność na rynkach bazowych będzie rosła, obligacje mogą nie znaleźć nabywców – mówi Mirosław Budzicki.

- W perspektywie 12 miesięcy jednak wyniki funduszy obligacji powinny być atrakcyjne. Momenty wyprzedaży na rynku stanowią okazję do zakupu papierów, które powinny pozytywnie reagować na luźniejszą politykę pieniężną w najbliższych kwartałach. Warto pamiętać, że w dłuższym okresie wyniki funduszy to nie tylko zmiany cen obligacji, ale także carry trade [zarabianie na różnicach w oprocentowaniu - red.], które jest wciąż relatywnie wysokie – mówi Izabela Sajdak.

Silne oczekiwania obniżki stóp

Tymczasem na pomoc obligacjom może przyjść bank centralny. Słabe dane z gospodarki sprawiają, że rynek uwzględnia w cenach coraz większe obniżki stóp procentowych do końca roku.

- My do tej pory mówiliśmy o dwóch, trzech obniżkach stóp w tym roku, obecnie skłaniamy się ku trzem. Rynek przewiduje obniżki o 125 pkt. baz., czyli niektóre musiałyby wynosić 50 pkt. baz. Dane z kraju są zdecydowanie proobniżkowe – bardzo słaba konsumpcja, inflacja CPI mocno hamuje – mówi Piotr Popławski.

- Potencjalne obniżki stóp procentowych będą korzystne z punktu widzenia resortu finansów. Będzie spadał koszt obsługi zadłużenia, bo część wyemitowanego zadłużenia jest bowiem zmiennokuponowa – mówi Izabela Sajdak.

Złoty w lepszej sytuacji

Większa podaż długu nie musi zaszkodzić polskiej walucie.

- Na razie sytuacja wydaje się stabilna, ale mocny wzrost deficytu może zwrócić uwagę agencji ratingowych, a to może negatywnie wpłynąć na walutę. W ujęciu przepływów jednak większa podaż może przyciągnąć więcej kapitału zagranicznego. Od kilku kwartałów inwestorzy zagraniczni redukują pozycje, więc powinno to być neutralne – mówi Mirosław Budzicki.

Większym problemem dla wartości złotego mogą być wybory, gdyż sondaże nie wskazują wyraźnie, kto będzie rządził. To zwiastuje kłopoty pod koniec roku.

- Jest trochę analityków, którzy zobaczyli jeden słabszy wynik Konfederacji i widzą zmianę trendu. Część rynku może więc liczyć na szybki napływ funduszy z KPO. Moim zdaniem jednak wciąż największe szanse ma koalicja PiS i Konfederacji, a nie jest to sojusz, który ma największe szanse na KPO. Słabo wyglądają też perspektywy eksportu. Z Niemiec napływają słabe dane, a u nas zaczynają rosnąć realne płace, więc nadwyżka handlowa może zacząć się kurczyć – mówi Piotr Popławski.