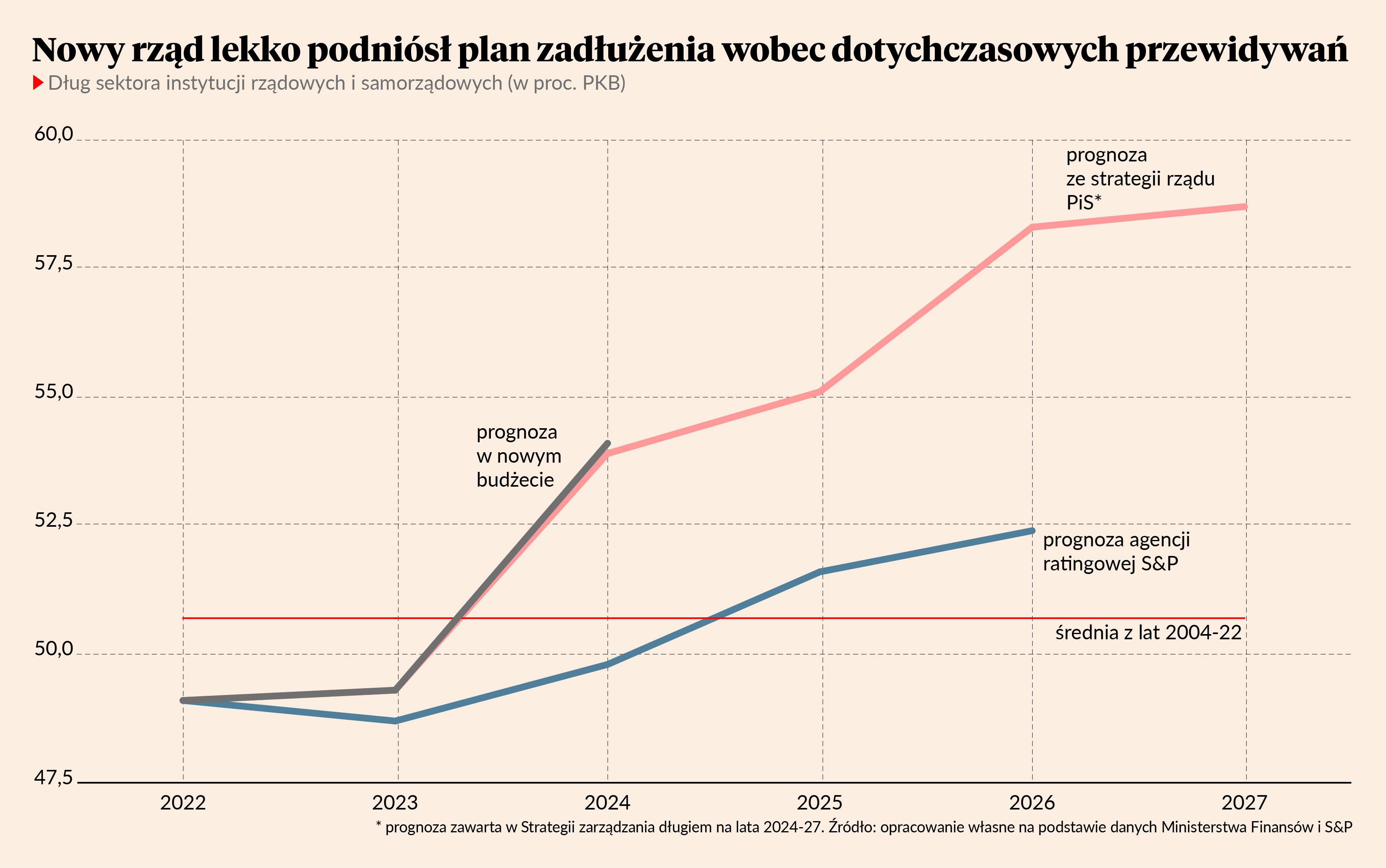

We wtorek rząd przyjął budżet na 2024 r., któremu standardowo towarzyszy zestaw założeń dotyczących całego sektora fiskalnego państwa. Dokument przewiduje, że deficyt fiskalny państwa, ten podlegający pod reguły Unii Europejskiej, będzie jeszcze wyższy od założeń przygotowanych przez rząd Mateusza Morawieckiego, a już one były wysokie. Deficyt ma wynieść 5,1 proc. PKB, wobec 4,5 proc. planowanych przez poprzedni rząd. Dzięki temu mają zostać sfinansowanie podwyżki wynagrodzeń dla nauczycieli (30 proc.) i jednostek sfery budżetowej (20 proc.).

Ze względu na wyższe emisje obligacji, zwiększą się wskaźniki zadłużenia sektora fiskalnego. Zamiast 53,9 proc. PKB dług ma wynieść 54,1 proc. I jednocześnie wskaźnik ten utrzyma się na ścieżce wznoszącej, która jest znacznie wyższa niż to, co przewidują agencje ratingowe wydające ocenę wiarygodności kredytowej rządu.

Tu dochodzimy do najważniejszego problemu, którego rozwiązanie będzie stanowiło jedno z największych wyzwań stojących przed polskim rządem. Czy da się stopniowo zwiększać wskaźnik zadłużenia bez wystraszenia inwestorów z rynku obligacji? Gdyby inwestorzy nie byli chętni tego finansować, wówczas musielibyśmy oferować im wysokie stopy procentowe, a to z kolei blokowałoby rozwój kraju, prowadząc do wzrostu problemów budżetu. Taka spirala byłaby bardzo nieprzyjemna dla gospodarki.

Na razie rynek nie wykazuje absolutnie żadnych sygnałów zaniepokojenia. Złoty jest stabilny, podobnie jak notowania polskich obligacji skarbowych. Zarówno krajowa waluta, jak i papiery skarbowe są znacznie mocniejsze niż jeszcze na początku grudnia. Minister finansów Andrzej Domański mówił podczas wtorkowej konferencji prasowej, że zainteresowanie polskimi obligacjami wśród inwestorów zagranicznych jest bardzo duże. A tym samym rząd będzie chciał właśnie im sprzedać relatywnie więcej obligacji, jako że w minionych latach wśród kupujących dominowały polskie banki.

Popyt na obligacje i wiarygodność kredytowa rządu nie zależą jednak od sytuacji fiskalnej państwa w jednym roku, lecz od przewidywań na wiele lat. Będzie trudno podnosić wskaźnik długu o kilka punktów procentowych rocznie bez żadnego wiarygodnego pomysłu, jak ten proces ustabilizować w długim okresie. Dlatego rząd obiecuje oszczędności. Donald Tusk mówił w swoim expose, że Polska będzie modelowym przykładem stabilności fiskalnej. Minister Domański powtarzał podczas wtorkowej konferencji, że ministerstwo bierze się za przegląd wydatków w ministerstwach i szukanie sposobów na stopniową redukcję deficytu, a tym samym tempa przyrostu długu.

Nieprzypadkowo na razie nie podano żadnych szczegółów. Nie wynika to, jak sądzę, z braku czasu, ale z faktu, że rząd będzie testował inwestorów, na ile są w stanie przyjąć wysokie emisje obligacji. A to będzie zależało od bardzo wielu czynników, wśród których trzy wydają się najważniejsze: tempo wzrostu polskiej gospodarki, deficyt na rachunku obrotów bieżących państwa oraz stopy procentowe na świecie. Nie można wykluczyć, że rynek „łyknie” rosnące wskaźniki zadłużenia i bardzo wysokie emisje obligacji, jeżeli będzie widział, że polska gospodarka jest wciąż bardzo mocna, rozwija się szybko i jest zrównoważona zewnętrznie, czyli nie generuje nadmiernego zapotrzebowania na finansowanie przez kapitał zagraniczny, a jednocześnie warunki finansowe na świecie będą sprzyjające.

Jeżeli jednak okaże się, że potrzebne będą oszczędności fiskalne, to sądzę, że trudno będzie pominąć wielkiego słonia w pokoju, jakim są wydatki militarne. Tylko z samego Funduszu Wsparcia Sił Zbrojnych, czyli wehikułu finansowania armii znajdującego się poza budżetem państwa (ale ujętego w długu i deficytach, o których piszę w tym tekście), rząd ma wydać w ciągu czterech lat 300 miliardów złotych, czyli ok. 9 proc. w relacji do obecnego PKB. Bez tego nie byłoby żadnego problemu z deficytem i długiem. Jeżeli chcemy uzbroić się po zęby, będziemy musieli znaleźć jakiś sposób finansowania tego inny niż kredyty i emisje obligacji. Pewnie w formie jakiegoś podatku. Albo zmienić plany uzbrojenia.

Na razie jednak trwa okres testowania apetytu na polskie aktywa po zmianie władzy. Zobaczymy, czym te testy się skończą.