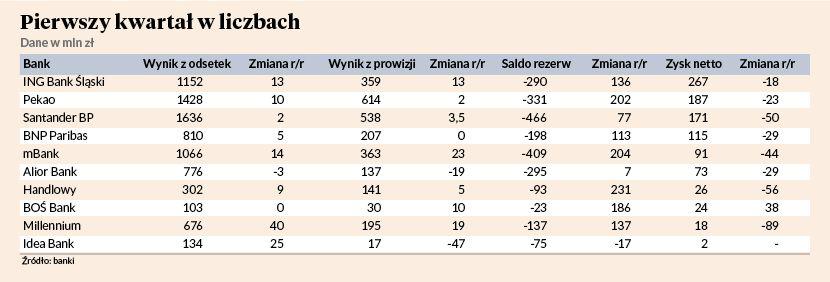

WIG-Banki jest o ponad 43 proc. niżej niż na początku roku, ale stopa zwrotu za ostatni miesiąc jest zbliżona do zera. Impulsu do odbicia nie dały wyniki za pierwszy kwartał, w których odzwierciedlenie (poprzez rezerwy) znalazły już obawy o skutki pandemii. Z giełdowych banków rezultatów nie ujawniły jeszcze tylko PKO BP (zrobi to 28 maja) i Getin Noble Bank (22 maja), ale trudno spodziewać się po nich odstępstwa od tendencji zarysowanej w sprawozdaniachinnych przedstawicieli sektora. Z wyjątkiem BOŚ i Idei zyski mocno spadły, a w kolejnych kwartałach na wyniku ciążyć będą dodatkowo obniżki stóp procentowych.

Lista czynników ryzyka jest zresztą wyjątkowo długa. Na tej, sporządzonej przez Michała Sobolewskiego z DM BOŚ, są m.in. większa skala pogorszenia jakości aktywów po kryzysie, niż się obecnie oczekuje, rosnące bezrobocie i pogorszenie jakości portfela kredytów hipotecznych, ewentualne dalsze cięcia stóp procentowych, nowe przepisydotyczące wakacji kredytowych, większa liczba sporów sądowych i ich koszty oraz gwałtowna deprecjacja złotego. Zmiana sposobu korzystania z bankowości z tradycyjnejna online i mobilną może wywrzeć presję na prowizje, a efektywność cross-sellingu może spaść.

Konkurencję mogą też nasilić fintechy. Zdaniem analityka do katalizatorów wzrostu branży przyczynić się mogą natomiast ożywienie gospodarki w kształcie litery V po zniesieniu kwarantanny, efektywne wsparcie rządowej tarczy antykryzysowej dla przedsiębiorstw, słabsze niż oczekiwano obniżenie jakości aktywów, niższe koszty finansowe — redukcja kosztów (np. oddziałów) i szybki powrót do wypłaty dywidendy. Na korzyść sektora działałoby też umocnienie złotego do franka i euro, co zmniejszyłoby wagi kredytów denominowanych i poprawiło jakość tej części portfela.