W I kwartale roku obrotowego 2024/2025 (luty-kwiecień) zysk netto przypadający akcjonariuszom LPP wyniósł 276 mln zł i był o 152 proc. wyższy r/r i niewiele różnił się od oczekiwań analityków. EBITDA odzieżowej spółki wzrosła o 44 proc. r/r do 753 mln zł, a przychody o 18 proc. do 4,3 mld zł. Mimo że każda z wielkości była bliska rekordu (zysk netto go przekroczył), a zdaniem analityków wyniki są dobre, inwestorzy obniżyli kurs akcji spółki na otwarciu sesji o około 3 proc. Być może liczyli na więcej, co - jak przekonują przedstawiciele spółki - byłoby możliwe przy stałych kursach walutowych.

- Sprzedaż byłaby jeszcze lepsza, gdyby nie umocnienie złotego. Postanowiliśmy rozpocząć raportowanie wyników w walutach stałych. Gdyby w tym ujęciu przedstawić przychody za miniony kwartał, to moglibyśmy mówić o wzroście o 25 proc. r/r. Efekt niekorzystnych zmian kursowych był szczególnie widoczny w Niemczech i w Czechach, gdzie zamiast - odpowiednio - wzrostu sprzedaży o 19 proc. r/r i spadku o 3 proc. r/r, można by mówić o wzroście sięgającym 30 i 20 proc. r/r - mówi Przemysław Lutkiewicz, wiceprezes LPP.

Spółka zasygnalizowała negatywne skutki zmian kursowych, ale nie pominęła pozytywnych. Dzięki słabszemu dolarowi koszty zakupu nowego towaru były zdecydowanie niższe, co miało pozytywny wpływ na marżę - w ujęciu brutto podskoczyła o 2,5 pkt proc. r/r do 52,1 proc., a operacyjnym o 3,2 pkt proc. do 9,5 proc.

- Wyższe marża to nie tylko skutek korzystnego kurs USD/PLN i niższych kosztów zakupu towarów, ale też mniejszych akcji promocyjnych. W końcu pozbyliśmy się całej kolekcji pierwotnie przeznaczonej na rynki wschodnie i ruszyliśmy z całkowicie nową ofertą, która spotyka się z dużym zainteresowaniem, mimo że objęta jest mniejszymi rabatami – dodaje Przemysław Lutkiewicz.

Korzystny układ

Koszty spółki w ujęciu rodzajowym spadły w LPP o ponad 17 proc. r/r do 1,54 mld zł. Zaważyła optymalizacja kosztów obsługi sklepów stacjonarnych.

- Względem ubiegłego roku spadły nam koszty najmu w przeliczeniu na metr kwadratowy, podobnie jak koszty energii i usług zewnętrznych. Wbrew trendom rynkowym nie zmieniły się też koszty personelu. Ogólnie koszty sklepów i centrali rosną wolniej niż sprzedaż - mówi Przemysław Lutkiewicz.

Taki był udział sprzedaży online w przychodach LPP w I kwartale.

Duża w tym zasługa sklepów Sinsay. Model biznesowy skupiony wokół towarów z niższej półki cenowej skierowanych do klientów o mniej zasobnych portfelach w mniej obleganych lokalizacjach pozwala spółce na rozwój sprzedaży przy niskich kosztach.

- Otwieramy salony marki Sinsay w małych miejscowościach, głównie w retail parkach. Dzięki temu nie tylko koszt przygotowania sklepu do otwarcia jest niski, ale również czynsze. Ponadto optymalizacja przestrzeni sklepowej jest lepsza i możemy też sprawniej zarządzać kosztami pracy, bo automatyzujemy ją lub przenosimy między regionami - dodaje Przemysław Lutkiewicz.

W I kwartale roku obrotowego 2024/2025 LPP otworzyło 112 sklepów, z czego 71 marki Sinsay. Obecnie z 2382 punktów stacjonarnych w całej Europie, 1041 jest najmłodszej marki spółki. W II kwartale planowane jest łącznie 130 otwarć, z czego większość zgodnie z trendem znowu będą stanowić sklepy Sinsay.

- Nacisk kładziemy teraz na rozwój tej marki. W sumie w 2024 r. chcemy dodać do tej sieci 620 sklepów stacjonarnych, co kontrastuje z planami wobec pozostałych marek - Reserved, House, Cropp i Mohito - którym przybędzie łącznie tylko 80 punktów - dodaje Przemysław Lutkiewicz.

| Marka | Liczba | Wzrost r/r |

| Sinsay | 1041 | 255 |

| Reserved | 363 | 13 |

| Cropp | 378 | 29 |

| House | 366 | 23 |

| Mohito | 234 | 17 |

| Łącznie | 2382 | 337 |

- przychody w wysokości około 21 mld zł,

- marża brutto ze sprzedaży w przedziale 52-53 proc..

- koszty rodzajowe poniżej 40 proc. sprzedaży,

- przychody offline wyższe o 25 proc. r/r,

- przychody online wyższe dwucyfrowo r/r,

- wydatki kapitałowe w wysokości 1,5 mld zł, z czego 1,2 mld zł na sklepy.

Tu i tam

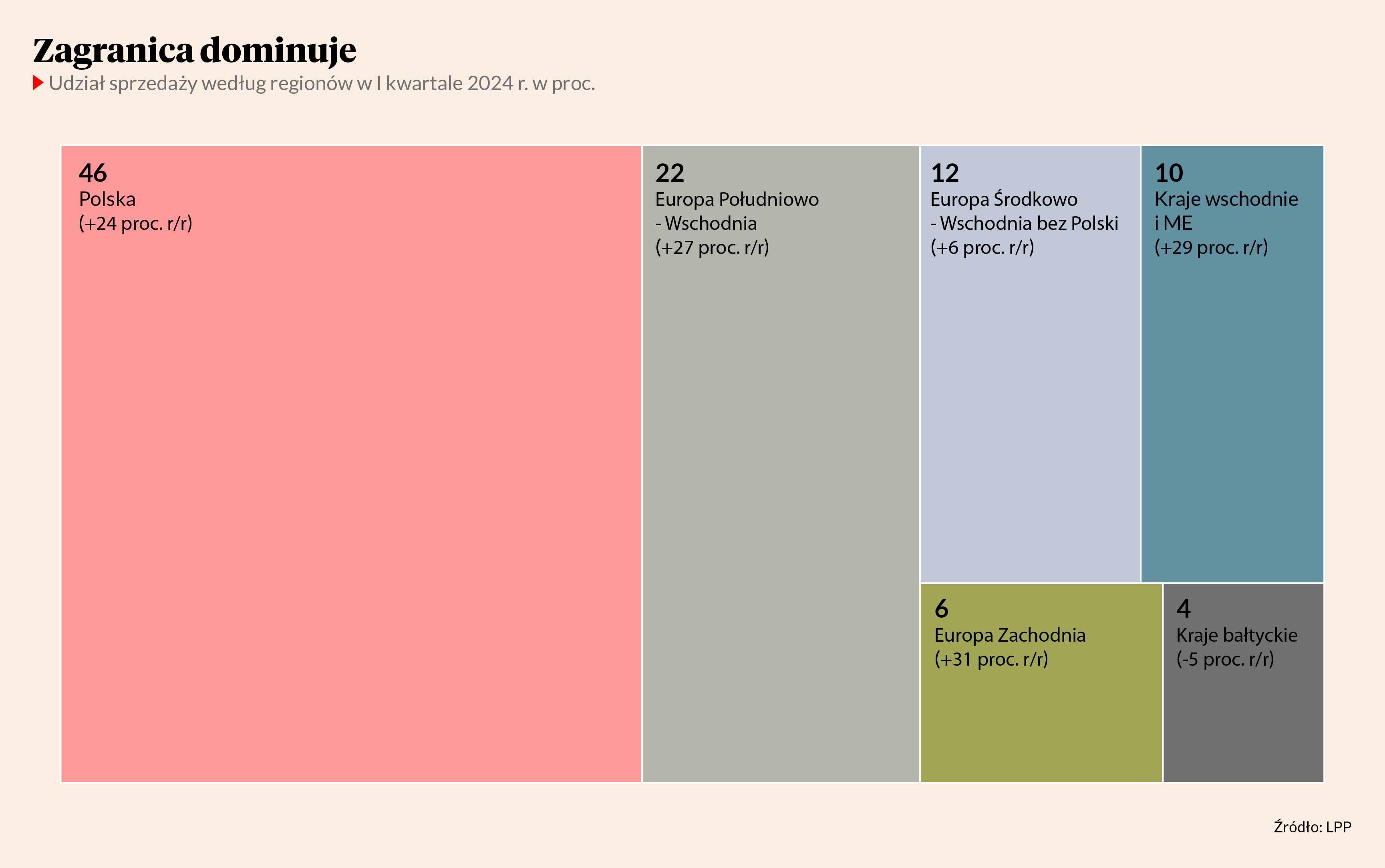

Wiceprezes LPP również w kontekście marki Sinsay przekonuje, że przyszłość rozwoju spółki to rynki zagraniczne. Poza Polską najwięcej salonów ma powstać w Europie Południowej i Środkowo-Wschodniej. Tam spółka ma już 760 sklepów stacjonarnych i osiąga około 34 proc. łącznych przychodów (również ze sprzedaży online).

- Sprzedaż internetowa w Polsce i za granicą rośnie w LPP, mimo że w branży niektórzy mają z tym problemy. W minionym kwartale wzrost wyniósł 23,3 proc. r/r do 1,15 mld zł, z czego zagranica wygenerowała 617,5 mln zł - mówi Przemysław Lutkiewicz.

Łącznie w I kwartale roku obrotowego 2024/2025 za granicą LPP osiągnęło ponad 2,3 mld zł przychodów. Największy wzrost sprzedaży poza Polską odnotowano w Niemczech, Serbii i Chorwacji, a godna uwagi jest też poprawa przychodów w Bośni i Hercegowinie, po otwarciu tam sklepu internetowego oraz wysoka sprzedaż w Czechach i w Rumunii.

- Spadek udziału w łącznej sprzedaży zaliczyły wyłącznie kraje bałtyckie. Widzimy, że tam klienci powstrzymują się przed zakupami w związku z napięciami geopolitycznymi. Kiedy pojawiają się informacje o większym ataku Rosji, to sprzedaż wyraźnie spada na kilka dni - mówi Przemysław Lutkiewicz.

Pokłosie wojen

Skutków agresji Rosji na Ukrainę oraz innych konfliktów zbrojnych, jak ten na Bliskim Wschodzie, jest więcej. Jak przekonują przedstawiciele LPP, również na Węgrzech klienci mniej chętnie dokonują zakupów, gdy intensyfikuje się przekaz medialny na temat działań zbrojnych w Ukrainie.

-Za to przez to, co dzieje się na Morzu Czerwonym towary z Azji płyną do nas nadal dłuższą drogą, wokoł Afryki. Przyzwyczailiśmy się do tego, ale chcielibyśmy, aby sytuacja wróciła do normy. Obecnie dostawy trwają średnio około dwa tygodnie dłużej - informuje wiceprezes LPP.

Uważam, że wyniki były dobre: lekko poniżej moich oczekiwań, jeśli chodzi o sprzedaż, ale lepsze niż się spodziewałem, jeśli chodzi o zysk operacyjny, głównie dzięki istotnemu wzrostowi marży brutto przy kosztach zgodnych z przewidywaniami. Nie upatrywałbym negatywnej reakcji inwestorów w rezultatach, bo oczekiwania rynkowe [konsens analityków PAP - red.] zawiódł tylko zysk netto i to o około 2 proc. ,co jak spółka z resztą zasygnalizowała, spowodowane było wyższą stopą podatkową.

Wydźwięk konferencji wynikowej był pozytywny. Na szczególną uwagę zasługuje sygnał dotyczący marży brutto, która w II kwartale ma być na podobnym poziomie jak w pierwszym, co sugeruje poprawę r/r o około 4 pkt proc., a nie o 2 pkt proc., których się spodziewałem. Ciężko więc wskazać powód spadku notowań, być może po wielu dużych pozytywnych zaskoczeniach na wynikach Pepco i CCC w poprzednich kwartałach inwestorzy liczyli na wyniki wyraźnie przebijające oczekiwania.