I.

Dobre wyniki Biedronki poprawiają kursy akcji sieci handlowych

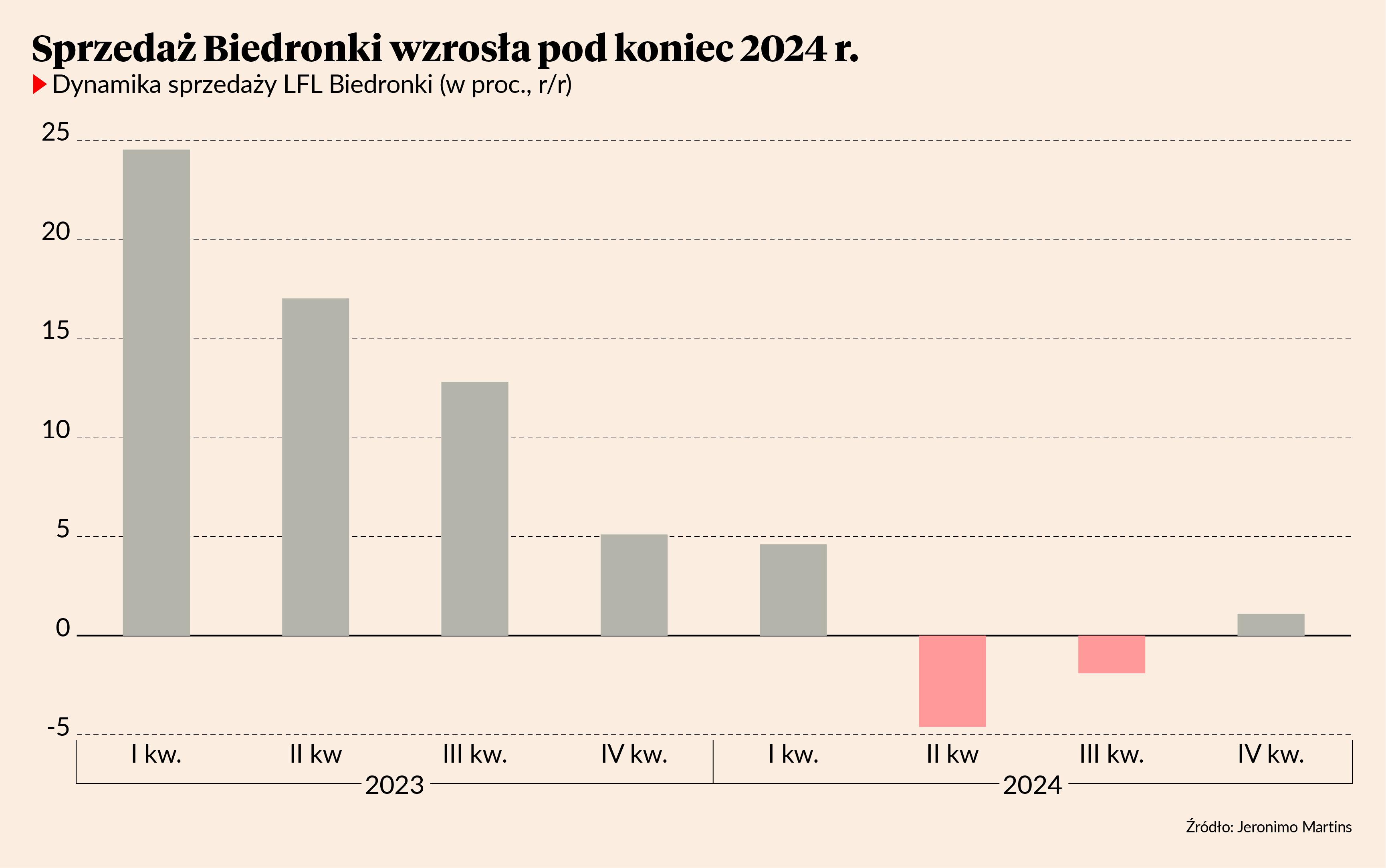

W ostatnim kwartale 2024 r. Biedronka zanotowała wzrost sprzedaży o 1,1 proc. rok do roku (dotyczy to sprzedaży LFL, czyli na tej samej powierzchni sklepów co rok wcześniej). W drugim i trzecim kwartale sieć notowała spadki sprzedaży, a w całym 2024 r. sprzedaż LFL Biedronki spadła o 0,3 proc. Spadki wynikały przede wszystkim ze zmniejszonej konsumpcji, a także zaostrzonej konkurencji.

Wzrost sprzedaży w ostatnim kwartale może świadczyć o zwiększeniu gotowości konsumentów do wydawania gotówki, a także o poprawie kondycji dużych sieci handlowych, m.in. kosztem małych sklepów. Poprawa wyników finansowych Biedronki odbiła się korzystnie na kursach akcji nie tylko Jeronimo Martins, ale również Dino czy Eurocash. W styczniu ceny akcji tych spółek wzrosły.

II.

Małe sklepy pod presją konkurencji

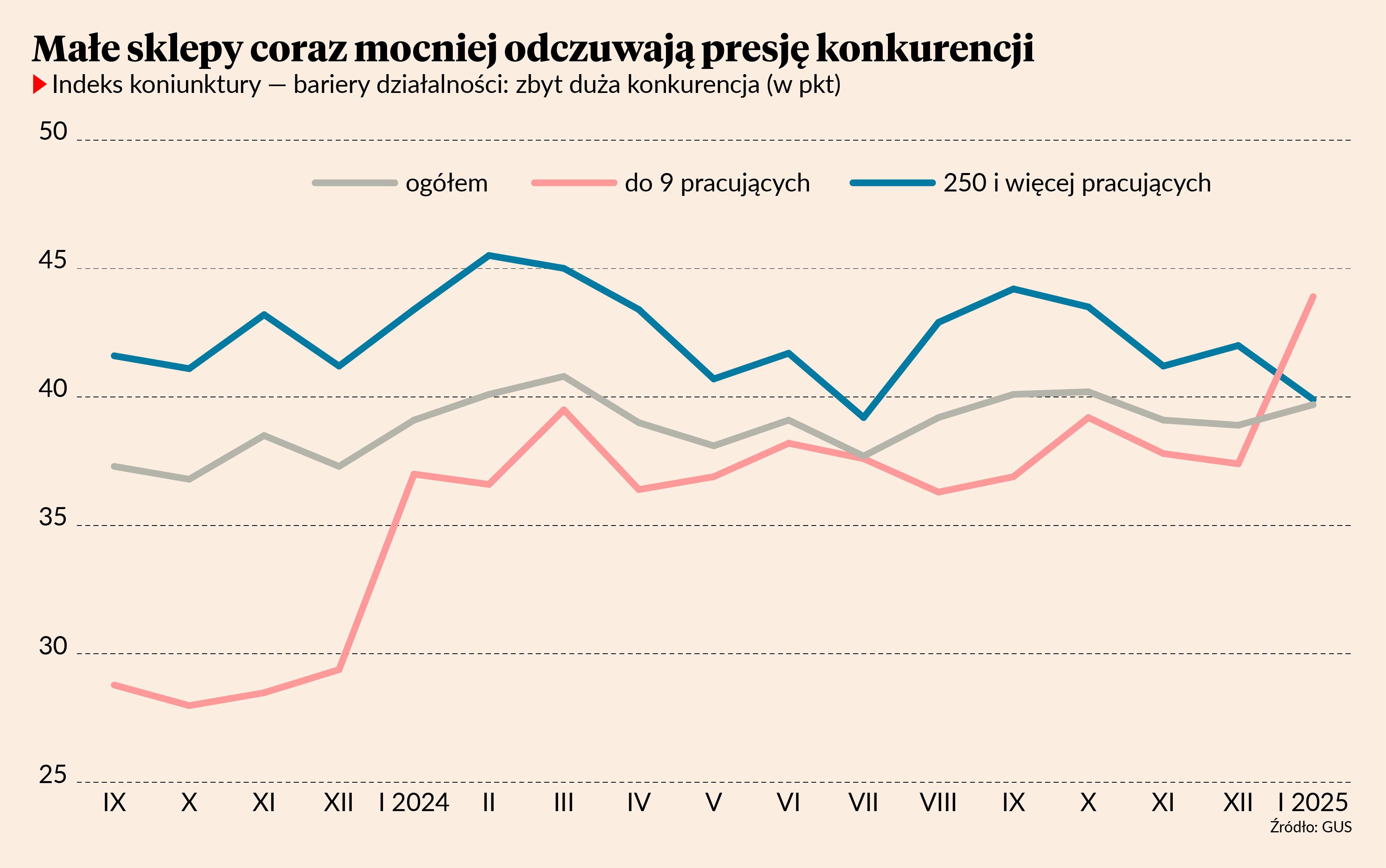

W styczniu wzrosła liczba małych firm handlowych (zatrudniających do 9 osób) wskazujących na dużą konkurencję na rynku jako barierę działalności. Jednocześnie wśród dużych firm (zatrudniających 250 i więcej osób) ten wskaźnik spadł. Po raz pierwszy od 2014 r. poziom tego wskaźnika dla małych firm przewyższył poziom dla dużych firm.

Wydaje się, że na walce cenowej dużych sieci tracą przede wszystkim małe sklepy. W poszukiwaniu oszczędności konsumenci częściej odwiedzają duże sieci. Ten trend dla małych sklepów stał się szczególnie odczuwalny w okresie świątecznym.

III.

Spada sprzedaż AGD, a sprzedaż samochodów i części rośnie

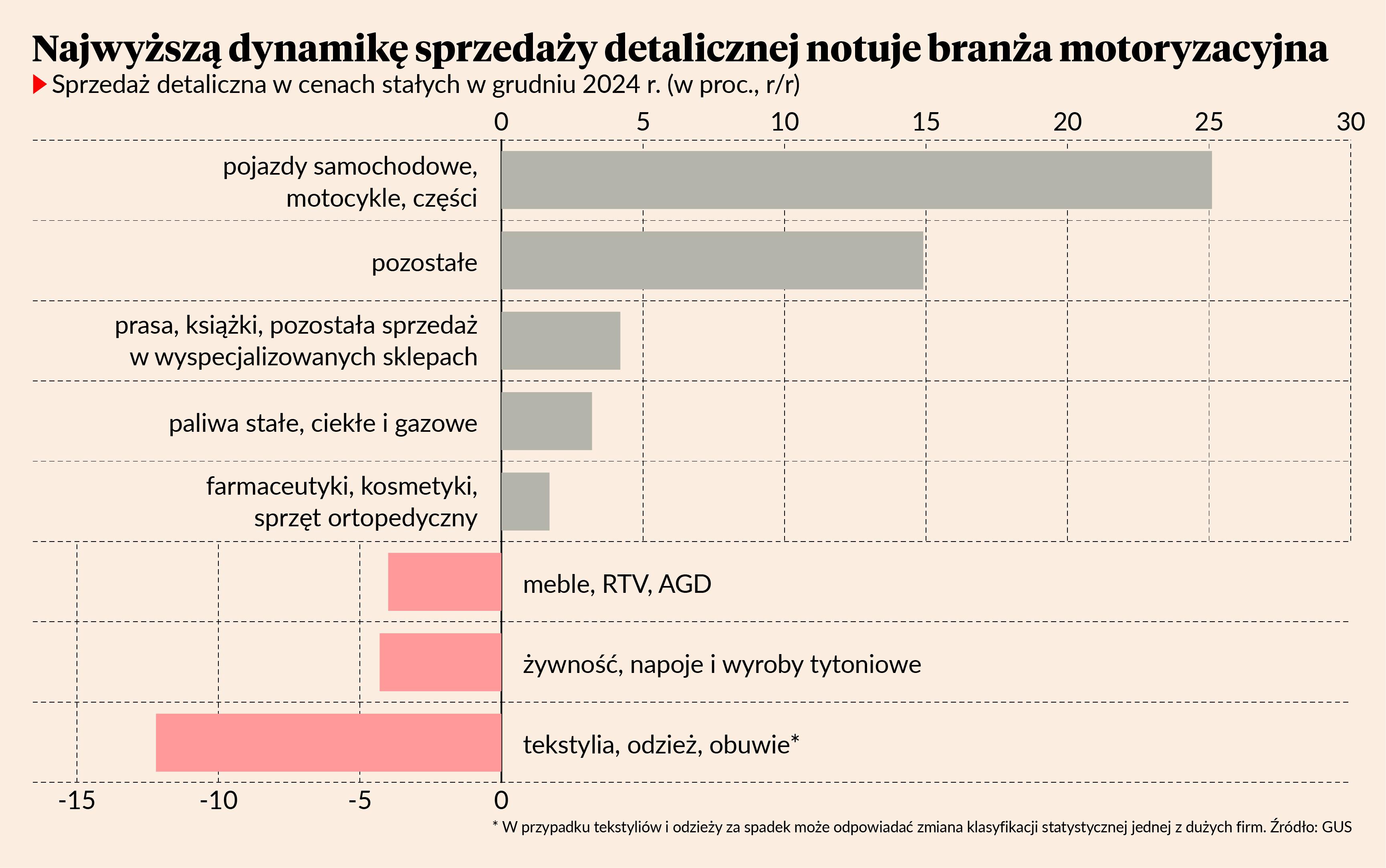

W grudniu 2024 r. w porównaniu do grudnia 2023 r. roku Polacy kupowali mniej mebli i AGD oraz odzieży. Konsumenci chętniej oszczędzają i rezygnują z remontów mieszkań czy odnawiania garderoby. Wysokie koszty kredytu obniżają popyt na mieszkania, co także przyczynia się do dekoniunktury w meblach i AGD. Sprzedaż detaliczną osłabia także przesunięcie wydatków konsumentów w kierunku usług, np. turystyki.

Konsumenci natomiast nie rezygnują z wydatków na samochody. Spadek koniunktury w handlu nie dotyka bowiem sprzedaży pojazdów i części. Za wysoki wzrost sprzedaży w tym sektorze odpowiadają przede wszystkim zakupy używanych samochodów (ich import do Polski w poprzednim roku znacznie wzrósł w porównaniu do 2023 r.), a także sprzedaż części do serwisowania.

IV.

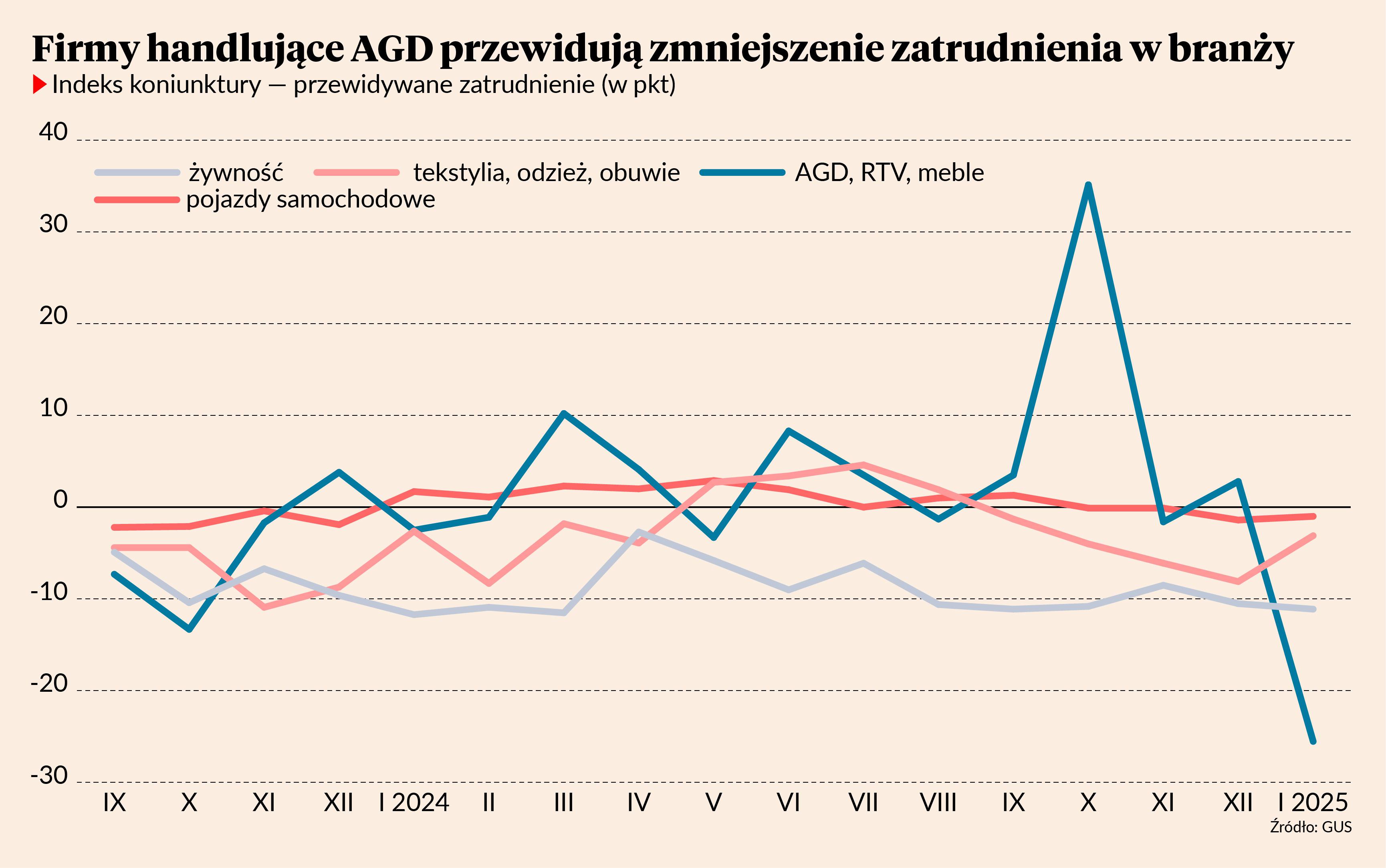

Sklepy z meblami i AGD przewidują spadek zatrudnienia

W styczniu wskaźnik przewidywanego zatrudnienia w sklepach z meblami i AGD zanotował bardzo duży spadek. Pod koniec zeszłego roku wskaźnik ten notował wzrosty. To konsekwencja niskiego popytu. Wydaje się, że branża AGD liczyła na dobre wyniki sprzedaży przed świętami, a rzeczywiste wyniki okazały się mniej zadowalające.

V.

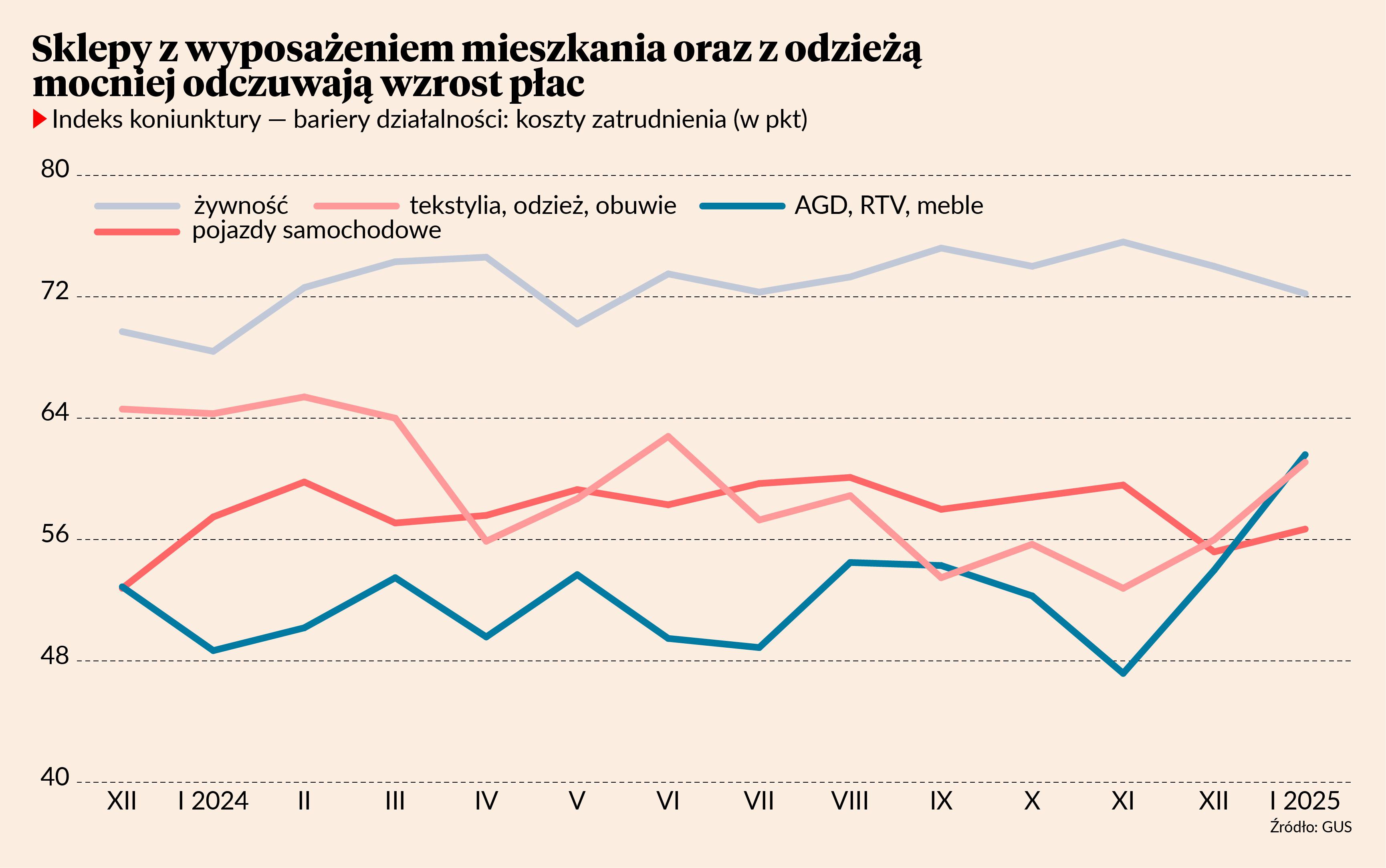

Koszty zatrudnienia rosnącym problemem

W ostatnich miesiącach wśród firm z branż mebli i AGD oraz odzieży wzrósł wskaźnik kosztów zatrudnienia jako bariery działalności. W sklepach sprzedających żywność ten wskaźnik nieco spadł, choć jest na wyższym poziomie niż w przypadku pozostałych branż.

Ten trend to odzwierciedlenie sytuacji w gospodarce. Wzrost płac podwyższa koszty, a jednocześnie niższy popyt utrudnia firmom podnoszenie cen. Wysokie koszty zatrudnienia i silna konkurencja cenowa pogarszają sytuację finansową firm.