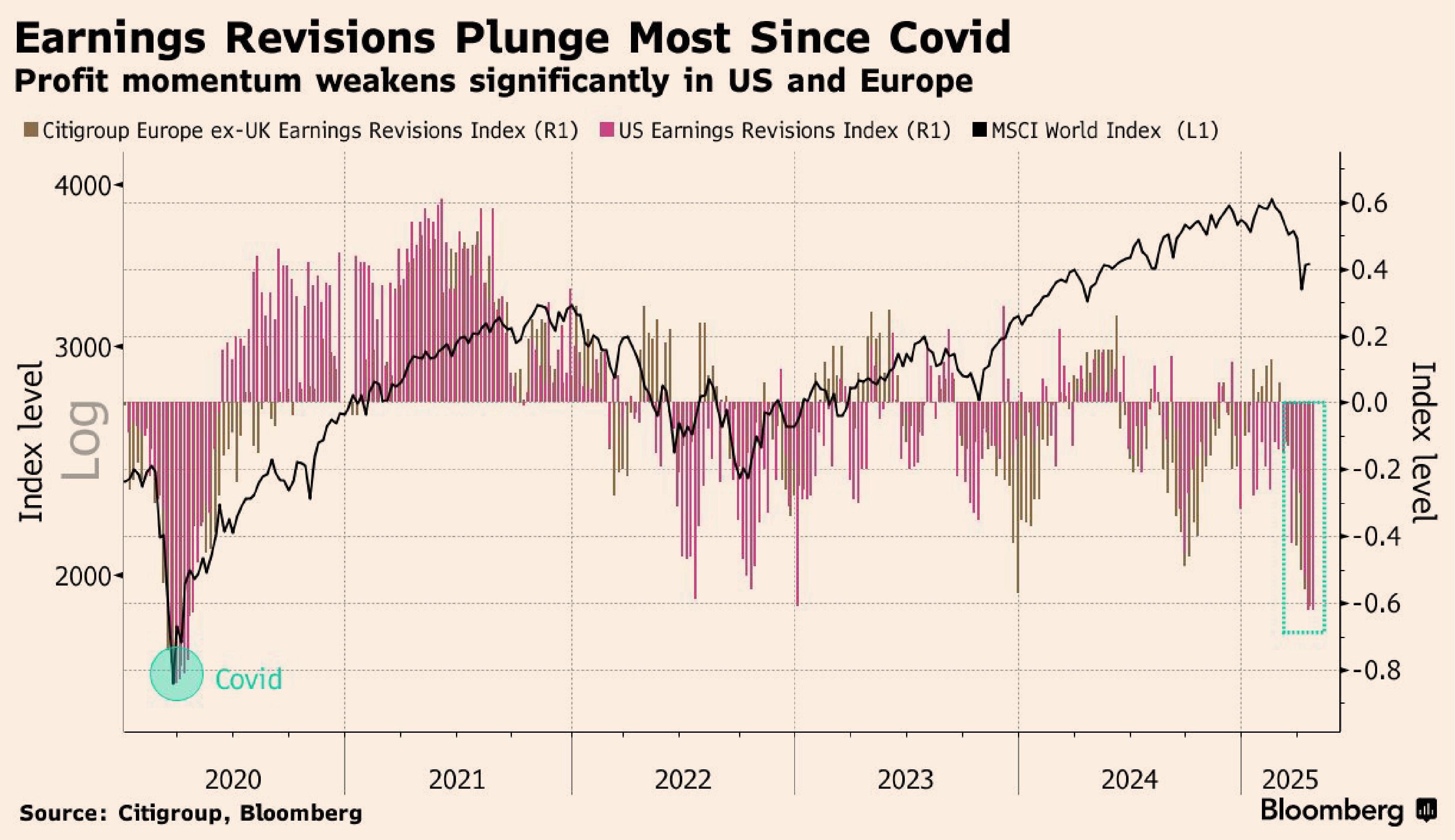

Wskaźniki rewizji zysków dla spółek z USA i Europy (bez Wielkiej Brytanii) runęły do najniższych poziomów od czasów wybuchu pandemii COVID-19. Zarówno indeks rewizji zysków dla USA, jak i dla Europy (według danych Citigroup) znajdują się obecnie głęboko pod kreską. To wyraźny sygnał, że impet zysków hamuje, a nastroje wokół wyników finansowych ulegają pogorszeniu - zwraca uwagę Bloomberg.

Słaby dolar problemem dla eksporterów

Równolegle indeks MSCI World, który odzwierciedla kondycję globalnych rynków akcji, także stracił na sile, co pokazuje, że presja na zyski nie ogranicza się tylko do jednego regionu.

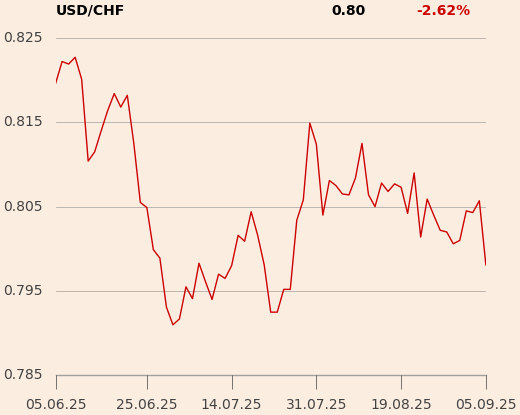

Osłabienie dolara wobec euro i franka szwajcarskiego osiągnęło poziomy nienotowane od lat – to kolejny problem dla firm, które dużą część przychodów generują za granicą. Szczególnie narażone są spółki europejskie, które rozliczają część sprzedaży w dolarach. Gdy USD tanieje, wartość tych przychodów – przeliczonych na euro czy franki – spada.

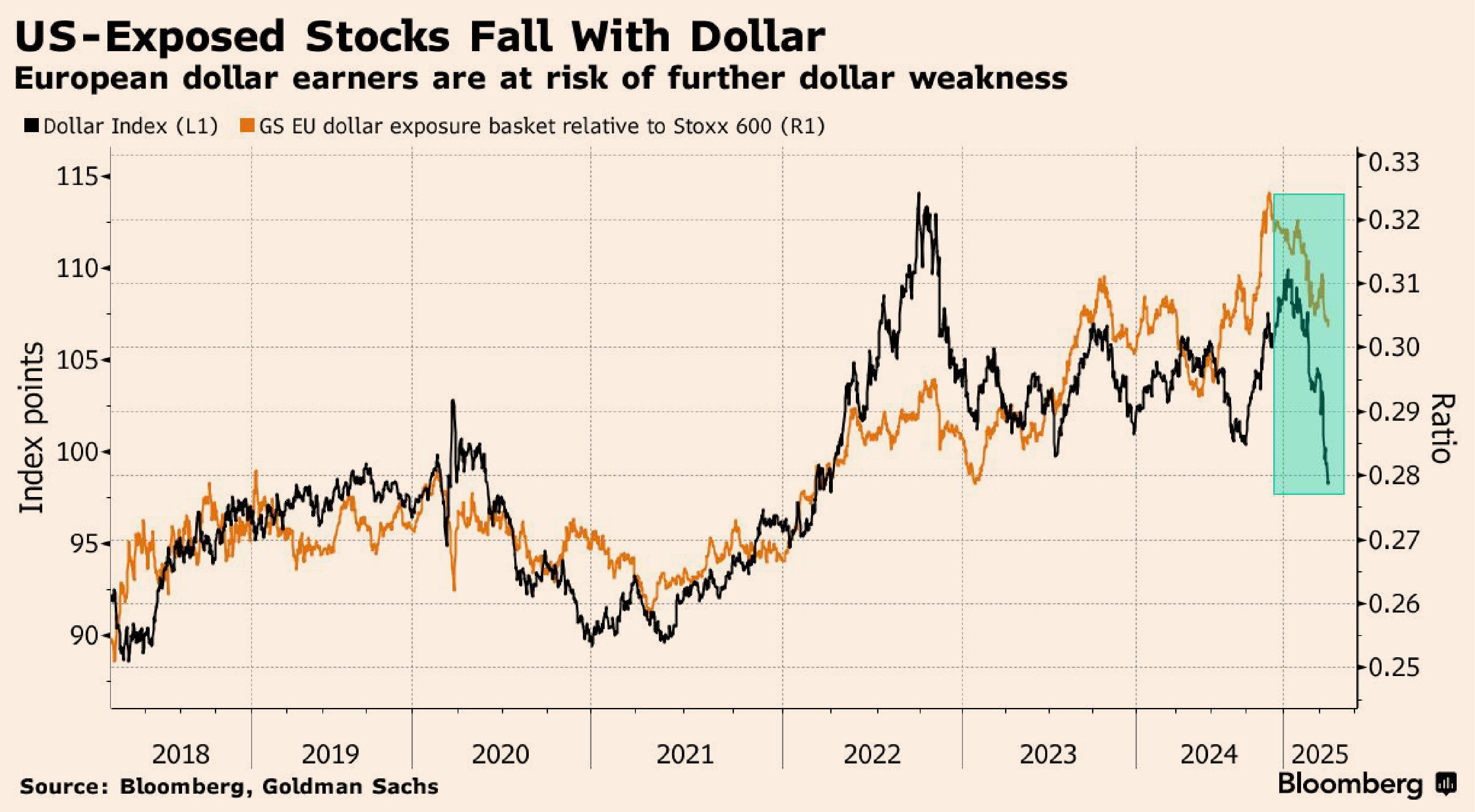

Indeks ekspozycji na dolara wśród europejskich spółek (według Goldman Sachs) pokazuje, że ich notowania poruszają się niemal w ślad za dolarem. Z kolei akcje firm skupionych na rynku krajowym radzą sobie relatywnie lepiej, co zmusza inwestorów do przemyślenia swojej strategii.

Osłabienie dolara ciąży na wynikach europejskich gigantów

Wśród europejskich gigantów, którzy już odczuli skutki spadku dolara, znajduje się m.in. SAP. Niemiecki producent oprogramowania określił osłabienie dolara jako zagrożenie dla przyszłych wyników – szczególnie po wygaśnięciu zabezpieczeń walutowych. Podobne ostrzeżenie wystosował Heineken, który spodziewa się, że przez niekorzystne kursy walut jego przychody zmniejszą się o blisko 2 mld USD. Również francuski BioMerieux i brytyjski WH Smith wskazują na ryzyka kursowe jako istotny czynnik obciążający wyniki.

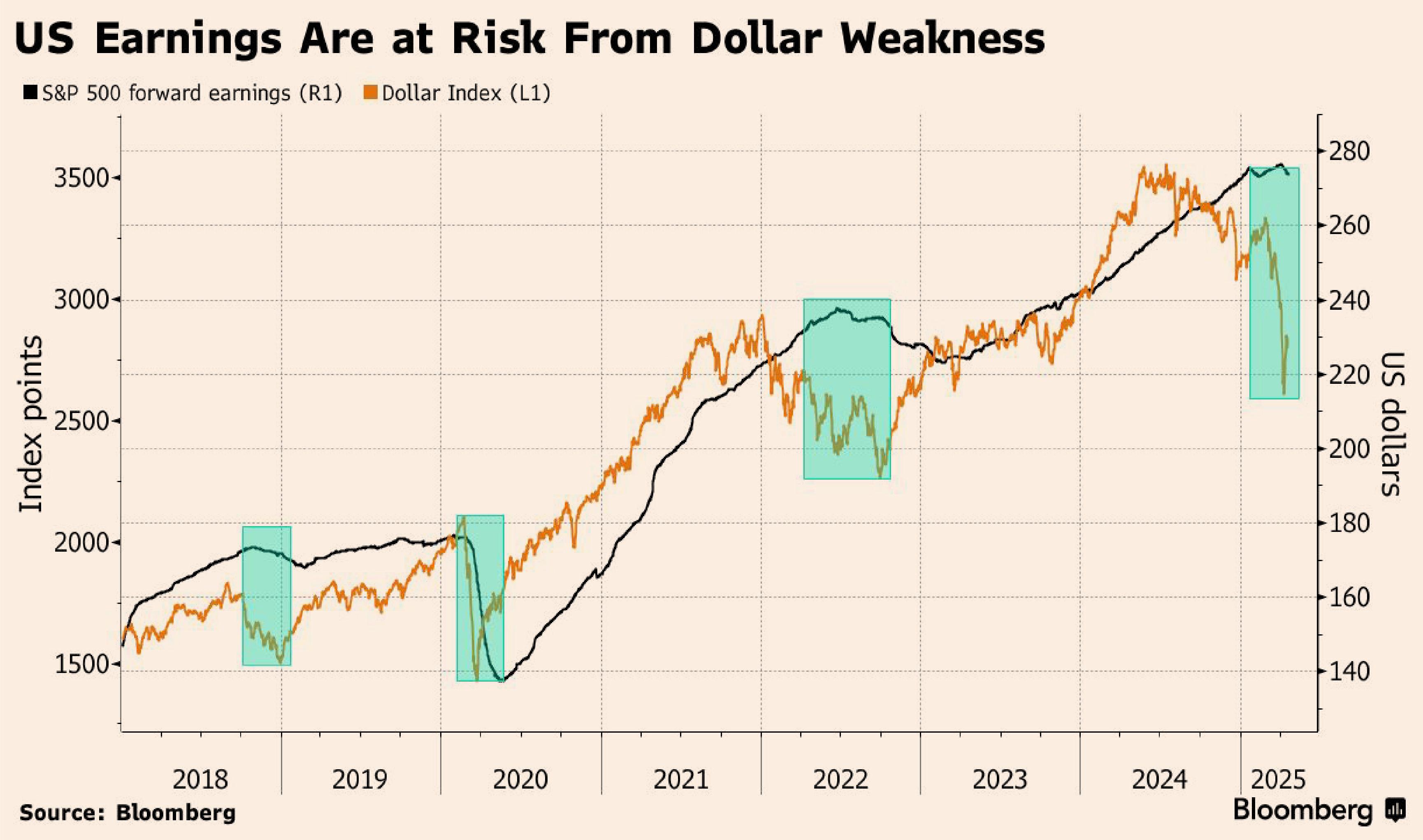

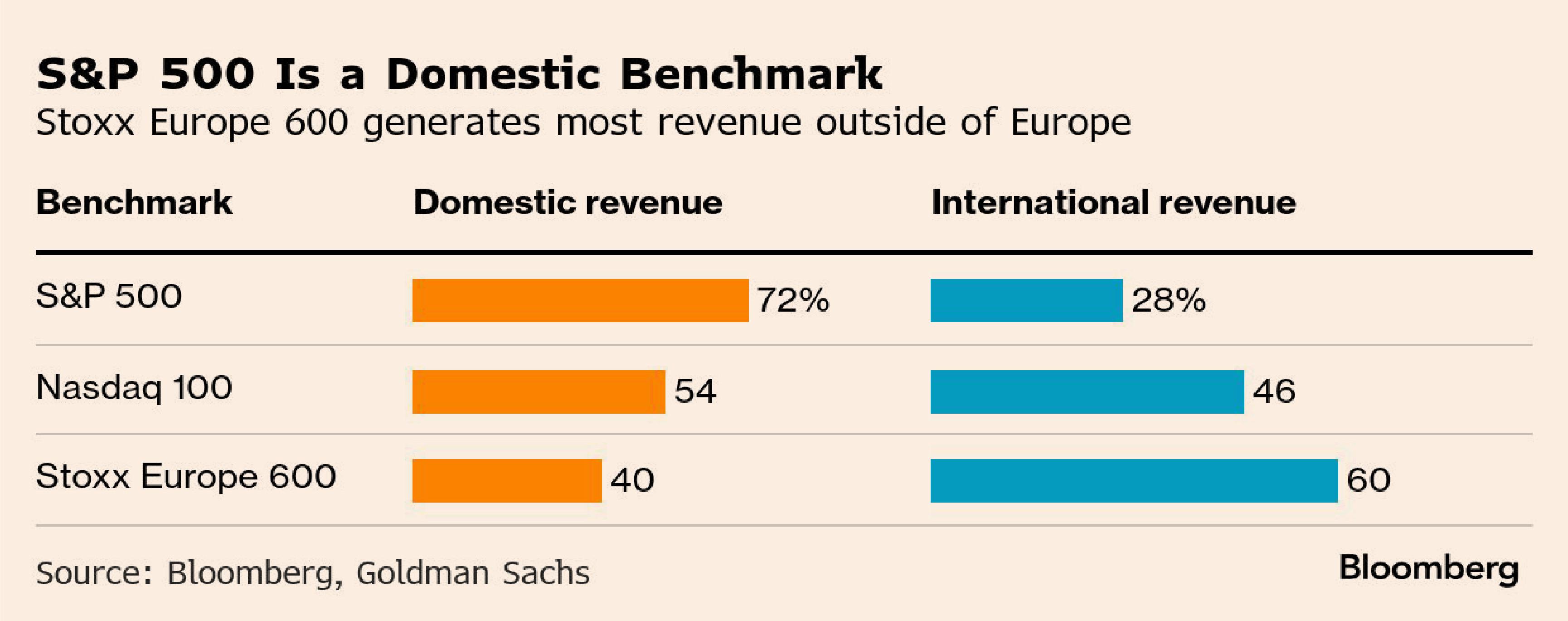

W Stanach Zjednoczonych sytuacja jest bardziej złożona. Spadek wartości dolara może pomóc eksporterom – takim jak Coca-Cola czy Philip Morris – których przychody w znacznej mierze pochodzą z zagranicy. Jednak tylko około 28 proc. przychodów spółek z indeksu S&P 500 pochodzi spoza USA. Reszta to firmy działające głównie na rynku krajowym, które mogą ucierpieć z powodu wyższych kosztów importu i spadku siły nabywczej konsumentów.

Prognozy zysków w dół w USA i Europie

Na przykład sektor lotniczy może już wkrótce odczuć spadek popytu na loty transatlantyckie, ponieważ dla Europejczyków podróż do USA staje się coraz droższa – ostrzegają analitycy agencji Bloomberg.

Zgodnie z najnowszymi danymi, oczekiwania dotyczące zysków na akcję w USA zostały zrewidowane w dół z 11,4 proc. do 7,3 proc. wzrostu. W Europie rewizje są jeszcze bardziej pesymistyczne – dla indeksu Stoxx 600 prognozy spadły z +3 proc. do -2 proc. W szczególności dotyczy to sektorów eksportowych, gdzie wpływ kursów walutowych jest najbardziej odczuwalny.

Banki inwestycyjne tną prognozy dla wielu znanych marek. Vontobel obniżył oczekiwania wobec Richemont, Swatcha i Lindta, a Bank of America zredukował przewidywania dla Beiersdorfa. Barclays natomiast zrewidował w dół prognozy wzrostu zysków dla Unilevera, Nestlé i ponownie – Lindta.

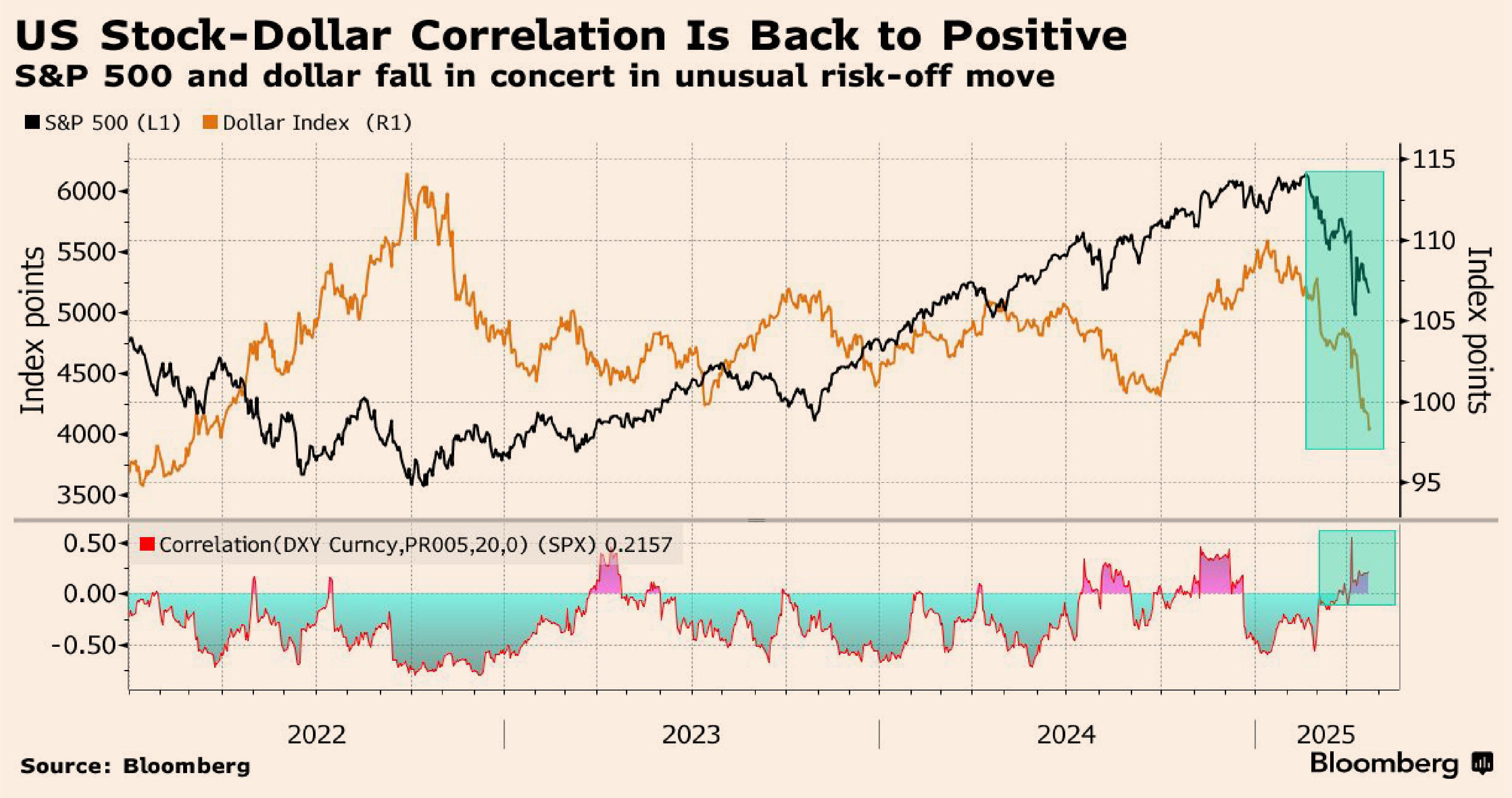

Do niedawna ruchy dolara i indeksu S&P 500 były ujemnie skorelowane – gdy jeden rósł, drugi spadał. Jednak najnowsze dane pokazują, że w ostatnim czasie oba wskaźniki poruszają się w tym samym kierunku – spadają. To niepokojący sygnał, sugerujący ucieczkę inwestorów od ryzyka i pogłębiające się obawy o koniunkturę.

Eksperci nie mają złudzeń – trzecim kwartałem może wstrząsnąć pełna kumulacja efektów celnych i walutowych. Niektóre firmy, jak Microsoft, Accenture czy Alphabet, mogą jeszcze skorzystać z efektu słabego dolara, ponieważ ponad połowa ich przychodów pochodzi spoza USA. Jednak to raczej wyjątki niż reguła.

Ekonomista Goldman Sachs przewiduje dalszy spadek dolara

Tymczasem zdaniem Jana Hatziusa, głównego ekonomisty Goldman Sachs, obecna deprecjacja dolara nie jest zjawiskiem przejściowym. Ekspert ocenia, że dolar może dalej tracić na wartości – w kwietniu osłabł o 4,5 proc., co było najsilniejszym miesięcznym spadkiem od końca 2022 roku. Od początku roku kurs dolara wobec koszyka głównych walut zniżkował już o 8,5 proc.

Jan Hatzius wskazuje, że osłabienie waluty wynika m.in. z obaw inwestorów co do kierunku amerykańskiej polityki handlowej pod rządami Donalda Trumpa, która – w jego ocenie – może osłabić wzrost gospodarczy, a nawet doprowadzić do recesji. Wśród czynników osłabiających dolara ekonomista wymienia także erozję zaufania do amerykańskiej waluty jako kluczowego aktywa rezerwowego.

Co istotne, chociaż słabszy dolar sprzyja eksportowi i może przyczynić się do zmniejszenia deficytu handlowego USA, ekonomista Goldman Sachs ostrzega, że inne czynniki – takie jak spadek apetytu na amerykańskie aktywa – mogą zniwelować korzyści wynikające z niższego kursu USD.

Ekspert przypomina dwa historyczne okresy – połowę lat 80. oraz początek XXI wieku – kiedy dolar słabł o 25–30 proc., sugerując, że obecny trend deprecjacji może być równie głęboki. Jednocześnie uspokaja, że mimo spadków, dolar nie traci swojego statusu waluty rezerwowej – jego globalna rola pozostaje, jak pisze, „mocno zakotwiczona.”