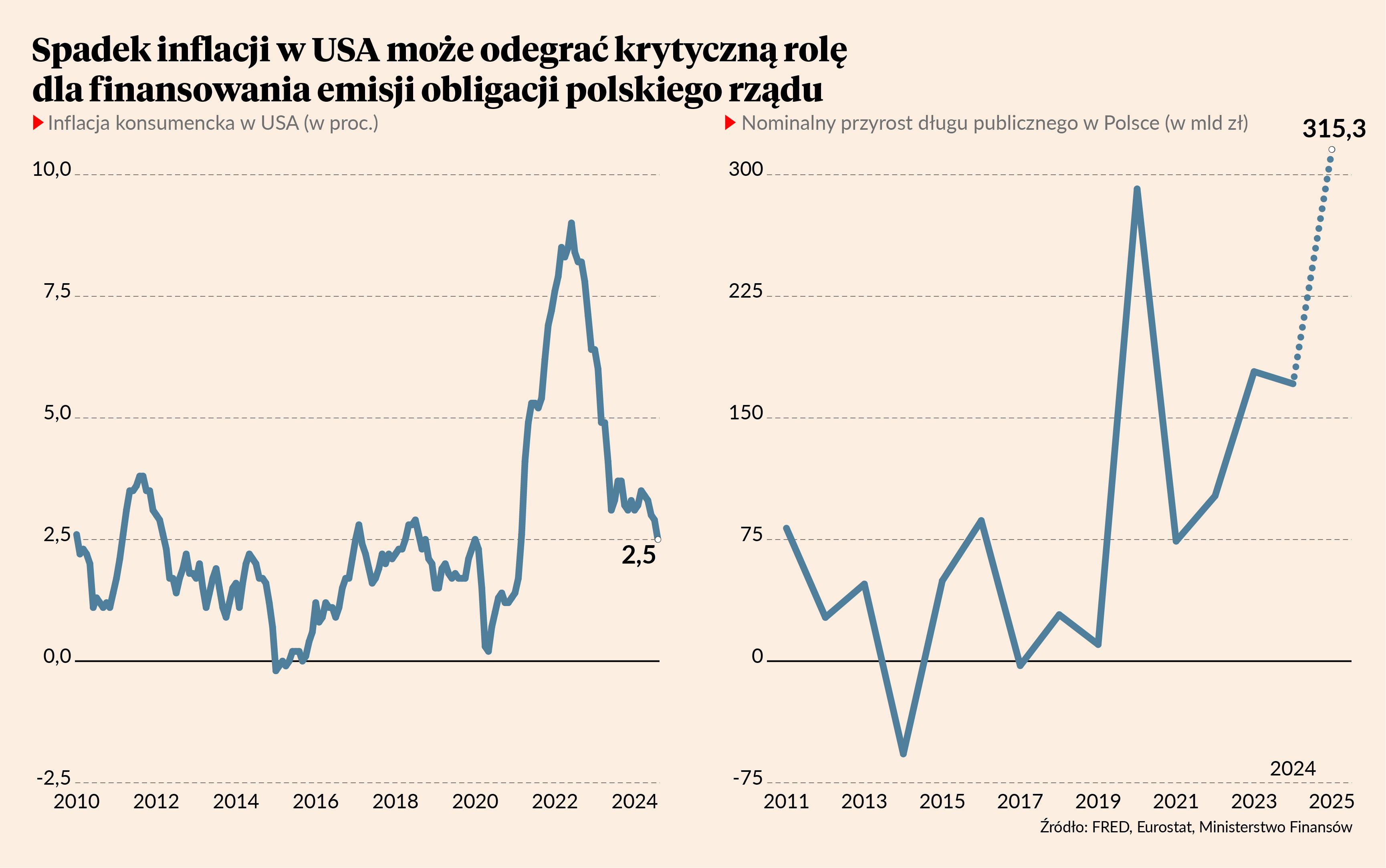

Stopniowo, krok po kroku, odchodzi kryzys inflacyjny wywołany pandemią i wojną (oraz reakcją na nie). Inflacja w Stanach Zjednoczonych w sierpniu obniżyła się do 2,5 proc. rok do roku, czyli poziomu najniższego od 42 miesięcy. To nie jest jeszcze ostateczny koniec, osikowy kołek wbity w wampira cenowego potrzebuje jeszcze paru uderzeń. Cel inflacyjny w USA wynosi 2 proc. i bank centralny jest zdeterminowany, by trwale ustabilizować inflację wokół tego poziomu, a jeszcze go nie osiągnął. Ale wiele wskazuje, że to już ostatnie konwulsje inflacyjne.

Inwestorzy oczekują, że Fed zacznie za tydzień obniżki stóp procentowych, choć początkowo bez głębokich cięć. Po środowych danych kontrakty terminowe wskazywały, że za tydzień Fed obniży stopy o 0,25 pkt proc., do końca tego roku łącznie o 1 pkt proc., a do końca przyszłego łącznie aż o 2,5 pkt. Całkowita skala redukcji ma być więc istotna, choć wśród ekonomistów nie brak głosów, że kontrakty terminowe przeceniają skalę możliwego luzowania polityki pieniężnej.

To, co stanie się ze stopami procentowymi, ma bardzo istotne znaczenie dla światowych ruchów kapitału portfelowego, a te z kolei są ważne dla polskiego rządu. Polska planuje wyjątkowo wysoki przyrost emisji obligacji w przyszłym roku, a możliwe, że też w kolejnych latach. Emisje obligacji netto, czyli nowych, bez rolowania dotychczasowych, mają w 2025 r. sięgnąć ok. 300 mld zł. Z planów rządu wynika, że z tego więcej niż jedna trzecia, ponad 100 mld zł, ma trafić do inwestorów zagranicznych. To dość dużo, bo zagraniczni inwestorzy dziś posiadają ok. 150 mld zł, czyli mieliby prawie podwoić swój stan posiadania. Będzie to możliwe do wykonania, jeżeli stopy procentowe w podstawowych walutach, jak dolar, będą niższe. Wtedy inwestorzy będą, jak wskazuje doświadczenie, poszukiwali stóp zwrotu na rynkach innych walut.

Jeżeli z jakiegoś powodu mielibyśmy problem z przyciąganiem inwestorów zagranicznych, na przykład w sytuacji, gdyby inflacja w USA przestała spadać w stronę 2 proc. i zmusiła Fed do podtrzymania wysokich stóp, zapłacimy za to wyższymi stopami procentowymi w złotych i wyższymi kosztami obsługi długu, co w końcu też zacznie ograniczać możliwości wydatkowe rządu. Dlatego powinniśmy za spadek inflacji w USA mocno trzymać kciuki.

Oczywiście teoretycznie możliwe jest sprzedanie wszystkich obligacji krajowym inwestorom, w tym bankom. W końcu każdy kredyt udzielony przez banki ostatecznie sam się finansuje, ponieważ tworzy depozyt – czyli pieniądz. Jednak Polska jest krajem o relatywnie małym systemie bankowym, więc napchanie go pod korek obligacjami skarbowymi wymagałoby nie tylko jakiejś presji regulacyjnej, ale też prawdopodobnie niosło koszty uboczne. Trudniej byłoby kontrolować inflację, trudniej byłoby finansować kredyt dla sektora prywatnego. Nie jest to takie bardzo proste.