Myślisz, że im szybciej rozwija się kraj, tym więcej da się zarobić na jego giełdzie? Okazuje się, że nic bardziej mylnego. Tak przynajmniej wynika z badania naukowców London Business School, do którego dotarł portal BusinessInsider.com. Jak ustalili po analizie danych dla 21 głównych giełd, sięgających początku ubiegłego stulecia, korelacja między dynamiką PKB i stopą zwrotu z akcji jest... ujemna.

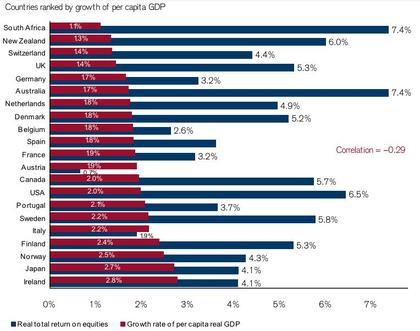

Zależność między średnim wzrostem gospodarczym na mieszkańca (słupki bordowe) a rocznymi stopami zwrotu z akcji (słupki granatowe). Dane uporządkowane od krajów o najniższym wzroście do krajów o najwyższym wzroście. Źródło: BusinessInsider.com.

Wyniosła –0,29, co oznacza nieznaczne powiązanie odwrotne (korelacja równa -1 oznacza, że dwie wielkości zawsze podążają w odwrotną stronę, podczas gdy korelacja równa 0 oznacza brak zależności). Przykładem są wysokie zyski z akcji z krajów cieszących się przez ostatnie 100 lat relatywnie niskim wzrostem gospodarczym. Akcje południowoafrykańskie i australijskie dawały zarobić aż 7,4 proc. rocznie. Tymczasem akcje z Włoch, kóre osiagnęły jedną z najwyższych dynamik wzrostu, przyniosły ponadtrzykrotnie niższe zyski. Autorzy badania znajdują cztery wyjaśnienia, dlaczego tak się może dziać:

- To nie obecne dane ekonomiczne przewidują przyszłe zachowaniu rynku, ale na odwrót: obecne zachowanie rynku zapowiada wyższy bądź niższy wzrost gospdoarczy

- Inwestycje w spółki z krajów cieszących się wyższym wzrostem są mniej ryzykowne od inwestycji w spółki z krajów przeżywających zapaść. Mniejsze ryzyko jest zwykle w finansach rekompensowane niższymi zyskami.

- Nadmeirne zakupy inwestorów sprawiają, że aktywa z krajów cieszących się najszybszym wzrostem stają się przewartościowane na tle akywów z krajów przechodzących zapaść gospodarczą.

- Poszczególne kraje mają lepszy od innych dostęp do różnych typów zasobów: rolnych, kopalnych, intelekualnych oraz kapitału. Jeżeli inwestorzy nie docenniają zasobów danego kraju, giełda będzie dawała wyższe zyski. Jeżeli będzie odwrotnie, zyski będą niższe.

a rocznymi stopami zwrotu z akcji (słupki granatowe). Dane uporządkowane od krajów o najniższym wzroście do krajów o najwyższym wzroście. Źródło: BusinessInsider.com.")