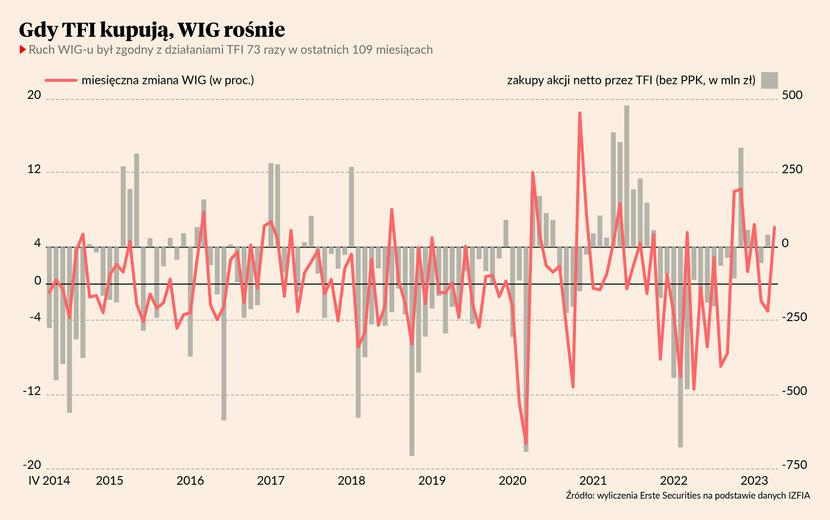

W marcu do rodzimych funduszy inwestycyjnych napłynęło 1,1 mld zł (najwięcej od półtora roku), ale fundusze akcji zanotowały w sumie 19 mln zł odpływów. Ostatnim miesiącem, kiedy TFI miały większą kwotę na zakup akcji był listopad (336 mln zł), ale był to raczej wyjątek, gdyż pieniądze do funduszy, które mogłyby kupować akcje, przestały płynąć po wrześniu 2021 r. A doświadczenie uczy, że klienci towarzystw nie zachowują się do końca racjonalnie.

– Klienci detaliczni zwykle wchodzą już w tej drugiej, końcowej fazie zwyżek na giełdzie, a to dlatego, że przemawiają do nas historyczne stopy zwrotu. Dopóki ich nie ma, to ciężko sprzedać taki produkt. Rzadko to klienci sami myślą o kupnie akcji, raczej to dystrybutorzy funduszy przedstawiają im oferty. Trudno skusić kogoś pokazując mu zerową czy ujemną stopę zwrotu. Historyczne dane pokazują, że napływy się pojawiają, gdy stopy zwrotu są już dodatnie. Profesjonalni inwestorzy mają inne podejście – patrzą na fundamenty i szybciej zaczynają dostrzegać atrakcyjne możliwości – mówi Łukasz Jańczak, analityk Erste Securities.

tyle wynosi średnia stopa zwrotu funduszy akcji małych i średnich spółek za 12 miesięcy. Od stycznia do marca tego roku sięga 10,9 proc.

Zmiana trendu wydaje się zatem bliska, ale problem w tym, że sprzedaż funduszy akcji nie jest już tak zyskowna dla TFI oraz dystrybutorów (głównie banków) – opłaty za zarządzanie wynosiły 3-4 proc., a obecnie wynoszą ok. 2 proc., czyli niewiele więcej niż w przypadku funduszy dłużnych (0,5-1 proc.). Dodatkowo banki po kiepskich doświadczeniach z kredytami CHF nie są już tak chętne, aby angażować się w sprzedaż produktów ryzykownych.

– Jeżeli na mniej ryzykownym instrumencie, jak lokata, klient może zarobić niezłe pieniądze, choć wciąż nie pobije inflacji, to na bardziej ryzykownym będzie żądał wyższej stopy zwrotu.Jeśli się postara i przeniesie pieniądze z banku do banku, to ma 6-7 proc., ale ogólnie Polacy nie są zbyt aktywni w zarządzaniu depozytami i średnie oprocentowanie wynosi 2,3 proc. Stopa zwrotu z polskich akcji też jest bardzo zmienna, podczas gdy na rynkach zagranicznych jest bardziej stabilna – mówi Łukasz Jańczak.

Choć w bankach gotówki nie brakuje, to nawet w czasach, gdy oprocentowanie lokat było niskie, częściej niż na GPW Polacy kierowali się na rynek nieruchomości, który jest postrzegany jako dość bezpieczny. Z tego względu także nieracjonalnie preferują GPW nad zagranicznymi rynkami.

Taki jest przeciętny wynik fundusze akcji polskich uniwersalnych za ostatnie 12 miesięcy. W I kwartale stopa zwrotu wyniosła 4,7 proc.

– Polski inwestor jest przeinwestowany w Polsce. Dane pokazują, że mamy stosunkowo niewiele zagranicznych aktywów. Zupełnie inaczej wygląda to w takich krajach, jak Hiszpania, Portugalia czy Włochy. Myślę, że trend wychodzenia zagranicy będzie kontynuowany, a polski rynek nie jest specjalnie interesujący dla zagranicznych podmiotów – mówi Marcin Materna, szef biura analiz w BM Banku Millennium.

Napływ kapitału na giełdę mógłby sprzyjać natomiast debiutom, których jest jak na lekarstwo. W 2022 r. na rynek weszło dziewięć spółek, a wszystkie z nich przeniosły swoje notowania z NewConnect.

– Liczba debiutów też jest funkcją wycen. Debiutów teraz nie ma, bo wydaje się, że wyceny mnożnikowe nie są atrakcyjne. To może być dobry sygnał, bo jeżeli ktoś nie chce sprzedawać swojej firmy, to być może znaczy, że jest tanio. Z drugiej strony mnożniki są inne, bo mamy depozyty po 6-7 proc., a nie po 2 proc., co ma wpływ na koszt kapitału. Ale wydaje się, że dodatkowy kapitał sprzyjałby debiutom. Ale i bez niego mamy oferty wtórne (SPO), jak np. w przypadku CCC, które się sprzedają – mówi Łukasz Jańczak.

PPK nie tak mocne jak OFE

Po obowiązkowych zapisach do pracowniczych planów kapitałowych saldo napływów wzrosło do rekordowych 578 mln zł miesięcznie. Teoretycznie zatem PPK mogłyby stymulować popyt na akcje na GPW, jak kiedyś robiły to OFE. Sęk w tym, że to wcale nie musi oznaczać hossy.

– Historycznie patrząc, kiedy OFE miało największy wpływ na rynek, WIG20 wcale nie zachowywał się lepiej niż DAX. Ten wpływ polegał zatem na tym, że najczęściej odkupowano akcje od akcjonariuszy zagranicznych. Potem mieliśmy PPK, które też miały wywołać hossę, i byliśmy jednym z gorszych rynków. Wskaźniki partycypacji pokazują, że już w tej pierwszej fali zapisów do programu trafili ci, którzy mogą wpłacać najwięcej środków. Stąd, moim zdaniem, ostatnie zapisy nie będą miały tak dużego wpływu na PPK – mówi Marcin Materna.

Gdy PPK startowały etapami w 2020 r., to trafiły na rynek wyprzedany po rozpoczęciu pandemii. WIG20 przez ostatnie trzy lata wzrósł jednak tylko o kilkanaście procent – lepiej spisał się indeks szerokiego rynku WIG, który wzrósł o ponad 35 proc., ale wciąż jest poniżej szczytu z 2021 r.

– Nie wiemy, co by było, gdyby OFE czy PPK nie kupowały akcji, ale z samej analizy wykresów nie widać dużego wpływu. Na pewno OFE miały duży wpływ na rynek mniejszych spółek. Gdy kilka OFE uznało daną spółkę za atrakcyjną, to windowały w ten sposób jej kurs. W przypadku dużych spółek OFE zachowywały się raczej jak fundusz indeksowy. Nie uważam także, aby PPK były w stanie wywołać hossę. Zwłaszcza, że skala wpływu względem OFE jest o połowę mniejsza, a jak wtedy nie był on duży, to i dzisiaj będzie nieznaczny – mówi Marcin Materna.

Decyduje zagranica

Choć spore zwyżki są już za nami, to potencjał polskiej giełdy ogranicza tocząca się wojna na Ukrainie.

– Gracze detaliczni na polskim rynku są, ale oni głównie inwestują w mniejsze spółki, które hossy nie wywołają. Jesteśmy przez zagranicę postrzegani jako kraj frontowy, co sprawia, że tamtejsi inwestorzy wstrzymuje się z zakupami. Teoretycznie wojna ma coraz mniejsze znaczenie, ale dla inwestorów portfelowych to wciąż istotne. A perspektywy zakończenia walk nie widać. Ostatnie miesiące były całkiem niezłe, ale to za sprawą banków, które były tanie, a okazuje się, że stopy procentowe tak szybko spadać nie będą – mówi Marcin Materna.

Trend wciąż wyznaczają rynki za oceanem, a obniżki stóp procentowych przez Fed też nie muszą od razu rozruszać rynku akcji.

– To, co wydarzy się na polskiej giełdzie na pewno nie będzie oderwane od tego, co się dzieje na świecie. Historycznie zmiana nastawienia Fedu nie od razu przekłada się pozytywnie na rynki kapitałowe. Jest tu pewne opóźnienie i pierwsze miesiące zwykle wyglądają słabo. A to dlatego, że sam pivot Fedu zwykle wynika za słabości gospodarki – mówi Marcin Materna.

A w Polsce nie brakuje rodzajów ryzyk, które mogą się zmaterializować.

– Ale ponieważ wszyscy są przekonani, że w tym roku będzie dobrze, to spodziewam się, że sprawdzi się powiedzenie „sell in May and go away” i będzie gorsza koniunktura aż do wyborów na jesieni. Patrząc na ostatnie sondaże, czynnik, który wspierał hossę, czyli granie pod zmianę władzy w Polsce, jest coraz bardziej niepewny. Mogą jeszcze być zmiany regulacyjne, które dotkną sektor bankowy, mogą być jeszcze jakieś wyroki, a same wybory wpływają na spółki skarbu państwa, których jest dużo w WIG20. Można się spodziewać kontynuacji zwyżek, ale nie jest to już takie pewne, jak było na początku roku – mówi Marcin Materna.

W ostatnich latach na GPW obserwowaliśmy zjawisko permanentnego odpływu kapitału z segmentów, które niegdyś były filarem giełdy w Warszawie oraz motorem napędowym hossy. Dziś otwarte fundusze emerytalne poprzez transfery do ZUS zmuszone są do regularnego upłynniania portfela, nawet po uwzględnieniu dywidend. Podobnie segment TFI notował odpływy, ze względu na relatywnie niższe stopy zwrotu obserwowane na GPW w porównaniu do rynku amerykańskiego. Nowym źródłem regularnych napływów są PPK, które pomimo partycypacji znacznie poniżej pierwotnych oczekiwań, dostarczają nowe środki. Dodatkowo, poziom napływów jest też pochodną wzrostu wynagrodzeń, co w środowisku podwyższonej inflacji jest istotnym czynnikiem. Potencjalne przenoszenie pieniędzy z rachunków bankowych na giełdę lub napływy do TFI byłyby czynnikiem wspierającym hossę, jednak trudno wyobrazić sobie, żeby te napływy były katalizatorem wzrostu cen na giełdzie. Najczęściej napływy są pochodną wysokich historycznych stóp zwrotu i napędzają dalszy wzrost, zatem aby hossa zagościła na giełdzie w Warszawie, muszą w pierwszej fazie utrzymać się czynniki endogeniczne w postaci dobrych nominalnych zagregowanych wyników spółek, które w połączeniu z potencjalnie niknącym ryzykiem geopolitycznym, mogą być katalizatorem wzrostu.