Tradycyjny model wzrostu gospodarczego XX w. opierał się na produkcji przemysłowej i eksporcie towarów, co udowodniły kraje takie jak Korea Południowa, Japonia, Niemcy czy Chiny. Jednak XXI wiek może przynieść zmianę w kierunku eksportu usług, szczególnie ICT i finansowych. Polska na pewno może podążyć taką ścieżką rozwoju, ale musi się zmienić.

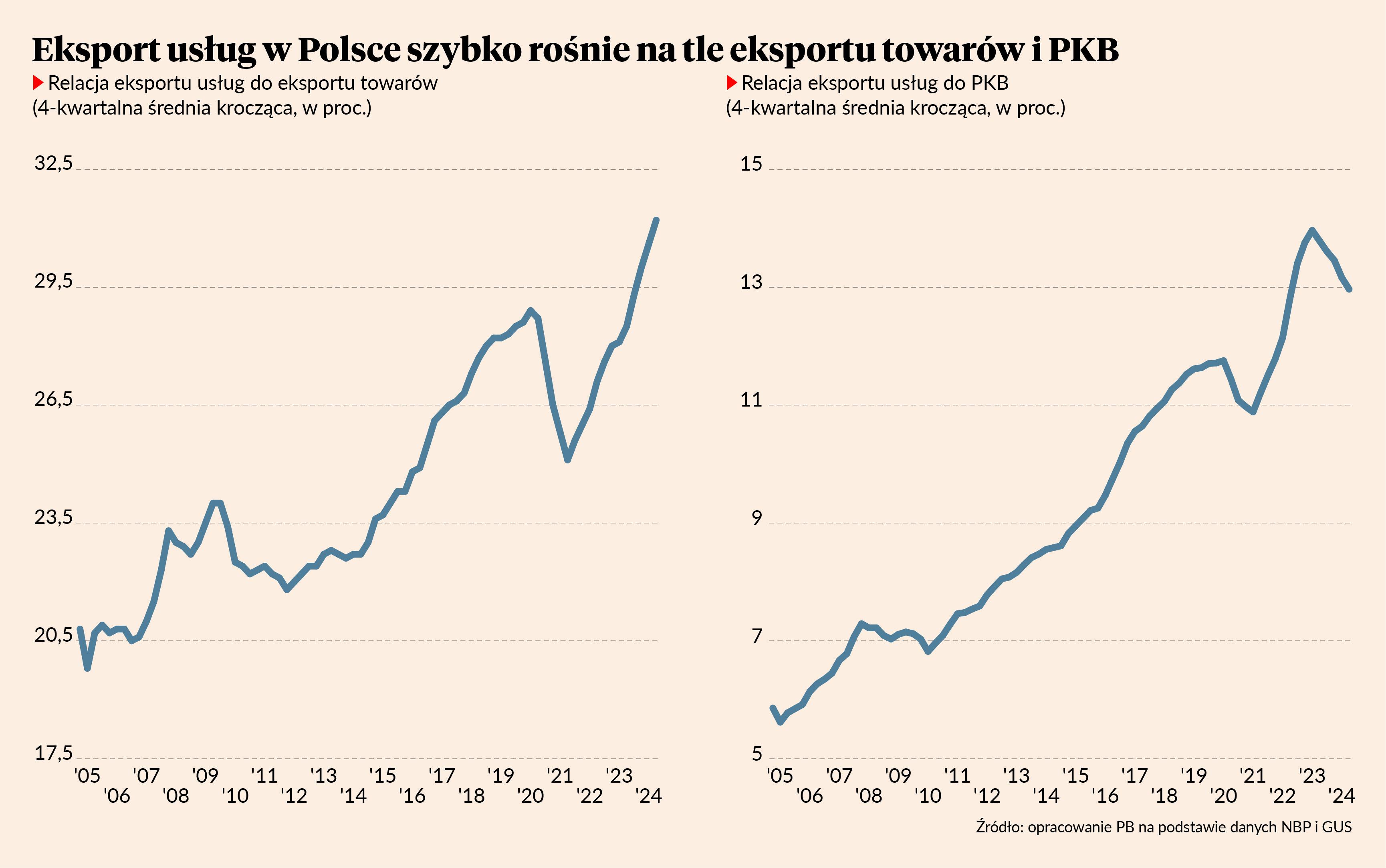

Znany ekonomista Richard Baldwin niedawno napisał tak: „Wzrost jest napędzany eksportem, jeżeli wartość dodana eksportu rośnie szybciej niż PKB”. Eksport usług generalnie rośnie szybciej niż PKB i szybciej niż eksport towarów, czyli model wzrostu bazujący na eksporcie usług już w Polsce de facto funkcjonuje. To pochodna niezwykle szybko rozwijających się dwóch branż: informatycznej i finansowej. Sektor finansowy w Polsce należy do najszybciej rozwijających się w UE, natomiast sektor informatyczny szybciej rozwija się tylko w Rumunii i w bardzo małych gospodarkach jak Malta i Cypr. Sukcesy polskich firm (Asseco) i nowatorskich pomysłów (system Blik) są dobrym odzwierciedleniem tych danych w biznesie.

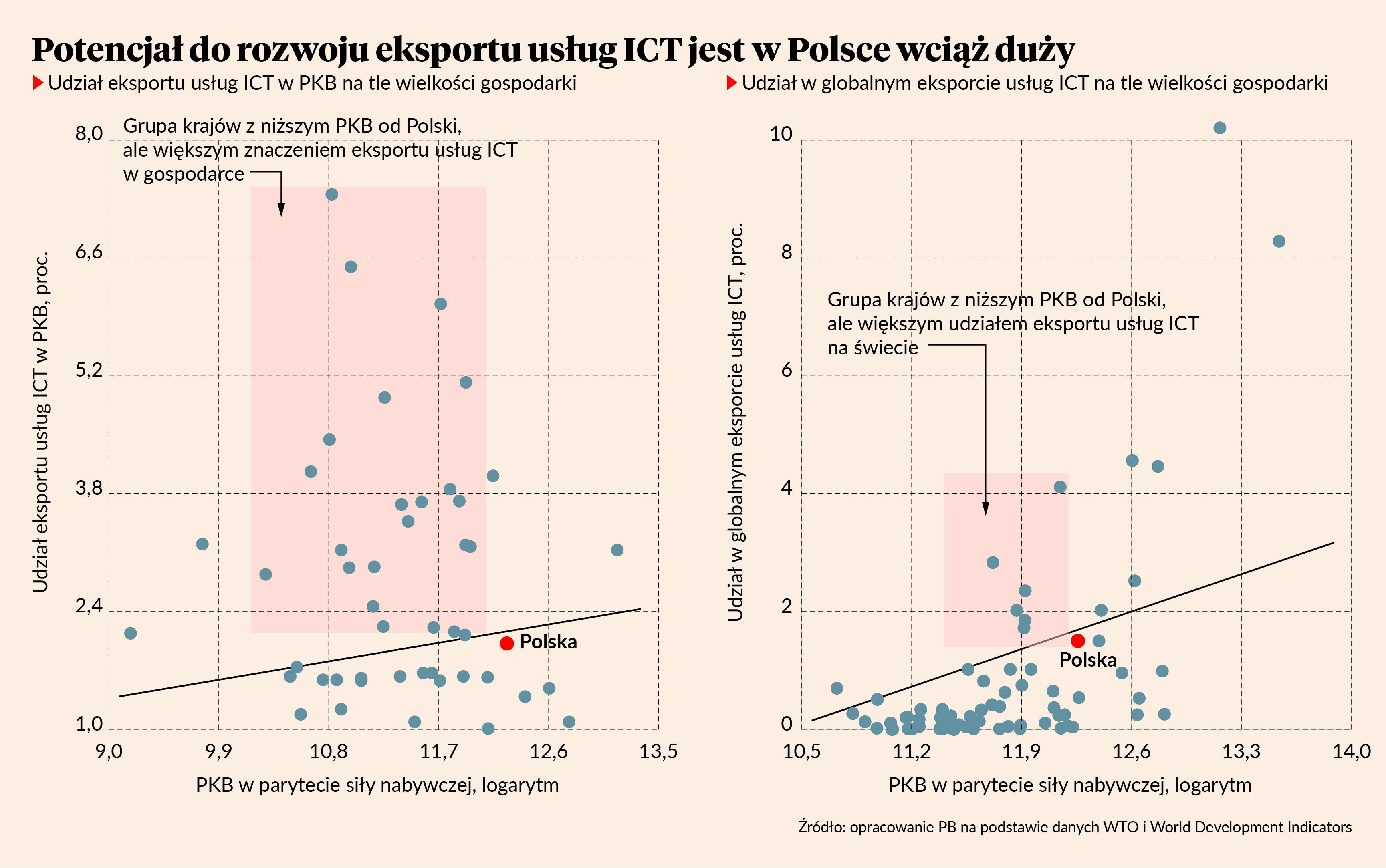

Pytanie, czy wkrótce nie napotkamy jakiejś rozwojowej bariery w tych sektorach gospodarki? Niekoniecznie. Jest wiele krajów z mniejszym potencjałem gospodarczym od Polski, lecz znacznie bardziej rozwiniętym sektorem informatycznym. Tak więc, jeżeli istnieje jakiś limit dla zwiększania eksportu usług (IT i nie tylko) i tym samym rozwoju gospodarczego przez ten kanał, to Polska jest od niego jeszcze daleko. Aczkolwiek kontynuacja tego procesu nie wydarzy się samoistnie.

Trzy czynniki przesądzą o powodzeniu modelu wzrostu bazującego na eksporcie usług w przyszłości: rozwój i jakość kapitału ludzkiego, potencjał instytucjonalny (sprawczość państwa do wspierania sektora prywatnego), infrastruktura (technologie cyfrowe).

- Jakość kapitału ludzkiego — w Polsce jest wysoka, ale gorzej z jego dalszym rozwojem poprzez wzrost podaży siły roboczej. Polska ma dobrze wykwalifikowanych programistów czy pracowników branży finansowej i to napędza rozwój, ale jest ich relatywnie niewielu w relacji do populacji kraju czy zatrudnienia. Dlatego np. produktywność pracy w ICT jest w Polsce stosunkowo wysoka na tle krajów naszego regionu (lecz niższa od Czech), ale już generowana wartość dodana jest najniższa, czyli niższa od Czech, Słowenii, Słowacji, państw bałtyckich czy Węgier. Talenty w zawodach STEM (nauka, technologia, inżynieria i matematyka) są, ale ich pula jest zbyt mała.

- Potencjał instytucjonalny — Polska ma bardzo niski, co oznacza, że sprawczość państwa do wspierania kluczowych branż gospodarki jest mocno ograniczona. Tymczasem badania pokazują, że w ciągu dekady branże usługowe wspierane przez politykę publiczną przyciągają prawie trzykrotnie więcej bezpośrednich inwestycji zagranicznych niż sektory bez takiej polityki, ale ten efekt zachodzi tylko w krajach o większej skuteczności rządu, zaawansowanej jakości regulacji i praworządności.

- Zaawansowanie technologiczne i cyfrowe — w Polsce jest niskie. Jak pisaliśmy niedawno na łamach PB: „Wzrost w IT zapewniali sektorowi absolwenci elitarnych polskich uczelni, ale długookresowy rozwój wymaga dużej wiedzy przeciętnego obywatela, a nie tylko elity technologicznej. W raporcie „Od kompetencji przemysłowych do technologicznych” analitycy „Pulsu Biznesu” i Instytutu Badań Strukturalnych napisali, że „miliony pracowników w innych sektorach gospodarki mają dość niskie kompetencje cyfrowe”, a Polska jest trzecia od końca wśród państw UE pod względem średnich umiejętności cyfrowych”.

A zatem Polska musi się zmienić, jeżeli model wzrostu oparty na eksporcie usług ma przetrwać i odnieść sukces.