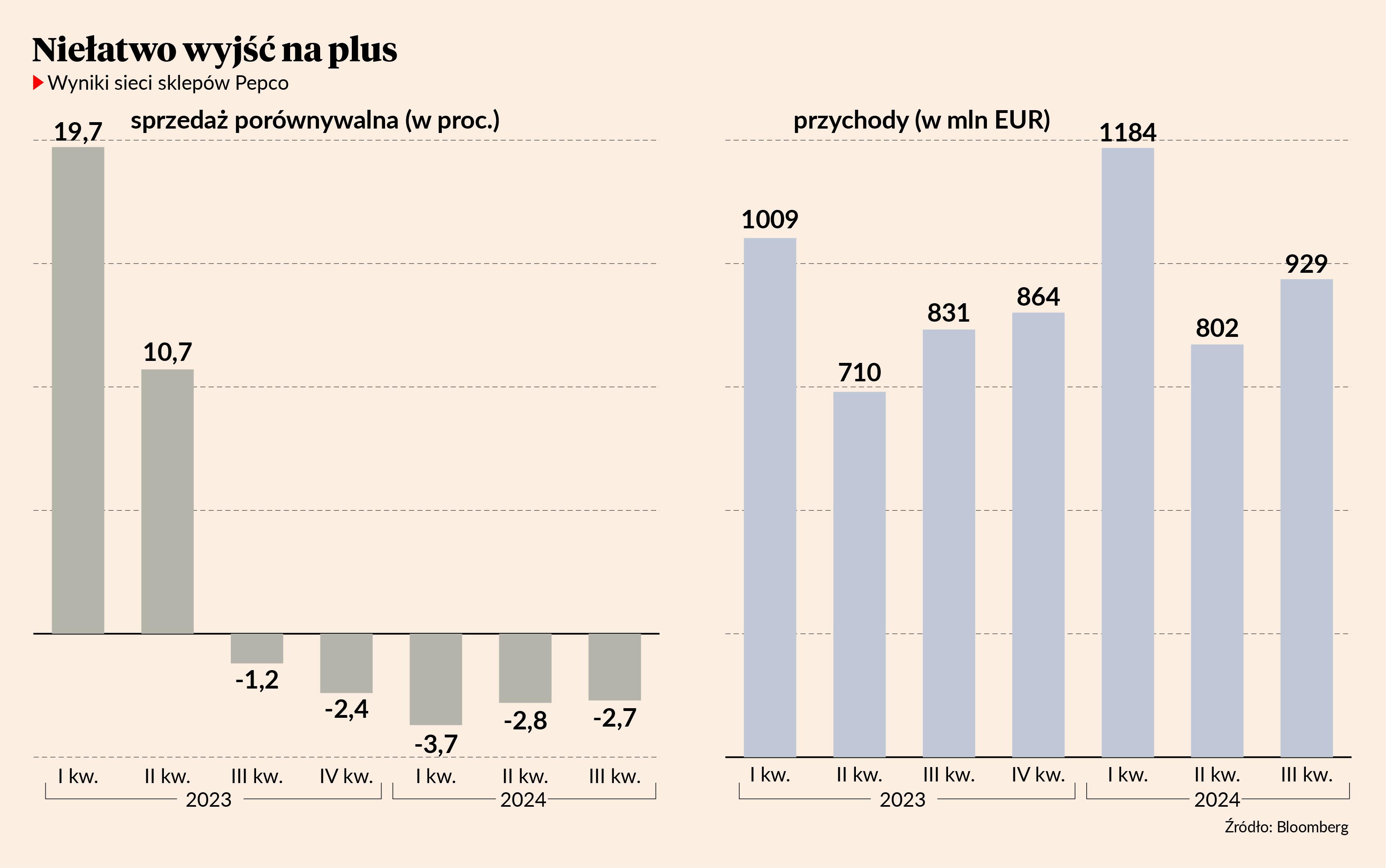

Opublikowana rok temu strategia zarządu miała jasny cel: przywrócenie wysokiej rentowności sklepów Pepco, Poundland i Dealz. Niestety, wciąż są z tym problemy. W rezultacie akcje spółki straciły na wartości 25 proc. w ciągu roku, a w ostatnich dniach kurs osiągnął nowe minimum poniżej 15 zł. Niepokój budzi trwający od pięciu kwartałów spadek sprzedaży porównywalnej – to wskaźnik, który pokazuje trendy w przychodach niezależnie od tego, czy zmienia się liczba sklepów. W ostatnim kwartale roku obrotowego, który kończy się we wrześniu, spółka szacowała, że ten parametr zanotował spadek o 3,1 proc.

- Ostatnie dane pokazywały spore odchylenie wyników Pepco od tego, co dzieje się na rynku – mam tu na myśli przede wszystkim sprzedaż porównywalną (LFL). Konkurencyjny Sinsay cały czas notuje dwucyfrowy wzrost, a Action, który jest konkurentem w segmencie pozaodzieżowym, pokazał w całej sieci wzrost sprzedaży porównywalnej wynoszący 10 proc. Tymczasem spadek o 3 proc. w Pepco świadczy, że spółka ma problem z udźwignięciem presji konkurencyjnej i nie może znaleźć lekarstwa na to od wielu kwartałów – mówi Grzegorz Kujawski, analityk z domu maklerskiego Trigon.

- Kurs akcji nie zachwyca, ale w biznesie podjęto kilka ważnych racjonalizatorskich działań. Zamknięto biznesy niegenerujące gotówki, poprawiła się też marża brutto. Z perspektywy średnio- i długoterminowej ważne jest zwiększanie sprzedaży, tymczasem w ostatnich kwartałach zmiana sprzedaży porównywalnej była ujemna, podczas gdy LPP czy CCC wykazywały już wzrost tego wskaźnika. To element, który sprawia, że marża operacyjna może rosnąć lub wzrost kosztów jej kompensowany na marżowości dzięki dźwigni operacyjnej. Wzrost LFL to główny parametr, na który obecnie spoglądają inwestorzy, a niestety na razie większej poprawy w Pepco nie widać. Liczymy, że to się wkrótce zmieni – mówi Janusz Pięta, analityk z Biura Maklerskiego mBanku.

Poprawa dopiero w przyszłym roku

10 grudnia spółka opublikuje raport za ostatni rok obrotowy i będzie można zweryfikować poprawność danych szacunkowych. Wynikało z nich, że mimo spadku na poziomie porównywalnym w całym roku przychody wzrosły o 10 proc. do 6 mld EUR. Było to możliwe dzięki zwiększeniu liczby sklepów o 64 w ostatnim kwartale, a przez cały rok o 390. W związku z problemami z łańcuchem dostaw oraz zmianami w sieciach Poundland oraz Dealz spółka spodziewa się, że efekty zmian będą widoczne dopiero w 2025 r.

- Spółce nie pomaga fakt, że spora część oferty dotyczy najmłodszych, a w Polsce mamy w tym roku 10-procentowy spadek liczby urodzeń. Przede wszystkim jednak wygląda na to, że kolekcje nie trafiają w oczekiwania klientów tak bardzo, jak kilka lat temu. Strategia oparta na niskich cenach bez wydatków na marketing przestała działać. Sinsay również ma niskie ceny, a jednak sklep typowo odzieżowy potrafi stworzyć bardziej atrakcyjne doświadczenie konsumentów – uważa Grzegorz Kujawski.

Zarząd Pepco spodziewa się w tym roku wyniku EBITDA przekraczającego 900 mln EUR, co oznaczałoby wzrost o 20 proc. względem poprzedniego roku. Spółka stawia na pozostanie liderem cenowym i liczy, że w nowym roku wdrażane działania przyniosą efekty w rentowności.

- Słaba sprzedaż porównywalna sprawia, że spółka nie ma jak pokryć rosnących kosztów na poziomie sklepu, co wywiera presję na rentowność. W tym roku akurat marża brutto wzrosła dzięki umocnieniu złotego do dolara, ale nie widać kontynuacji tego trendu. Poza tym konkurenci spółki także zaopatrują się na rynkach azjatyckich, co sprawia, że Pepco nie ma przewagi z tego tytułu – mówi Grzegorz Kujawski.

Sprzedaż akcji w zawieszeniu

Ibex, którzy posiada 72,5 proc. akcji Pepco, przejął akcje od upadłego Steinhoffa i zamierza odzyskać z nich środki dla wierzycieli. Przed rokiem, gdy cena akcji spadła do 19-20 zł, nowy właściciel ogłosił, że po takiej cenie sprzedawać nie zamierza, a gdyby cena była atrakcyjna, to zamierza nawet kupować. W krótkim czasie podniosło to kurs o ponad jedną trzecią, ale Ibex od tego czasu nie dokonał żadnych transakcji, a kurs tylko raz - w maju tego roku po publikacji zaskakująco dobrych rezultatów za I półrocze 2023/2024 - zbliżył się do rocznego maksimum. Później było już tylko gorzej.

- Nawis podażowy akcji jest potężny, a w obecnej sytuacji trudno powiedzieć, jakie musiałoby być dyskonto, aby jakikolwiek pakiet upłynnić. Trudno także spodziewać się przejęcia, gdy widać, że jest problem ze wzrostem obecnego modelu biznesowego – mówi Grzegorz Kujawski.

- Nie spodziewam się, by Ibex zdecydował się na skup akcji, gdyż głównym celem tego podmiotu jest zwrot środków do wierzycieli. Skup akcji byłby zatem kontrproduktywny. Scenariuszem bazowym jest sprzedaż akcji przez głównego akcjonariusza – mówi Janusz Pięta.

Perspektywa sprzedaży akcji w procesie przyspieszonej budowy księgi popytu (ABB) ogranicza potencjalny wzrost cen akcji, ale raczej nie przyczynia się do spadku. A choć przeważają pozytywne rekomendacje dla spółki, to jednak zdarza się, że analitycy obniżają wyceny.

- Struktura akcjonariatu nie pomaga, ale znamy ją od dawna. Ostatnie zachowanie ceny akcji raczej wiązałbym z dobrymi wynikami LPP i CCC, w szczególności na poziomie LFL, na których tle Pepco wypada blado. Finalnie więc do czynników ryzyka związanych z akcjonariatem dołączają te związane z konkurencją oraz perspektywami wyników, co oddziałuje na cenę akcji – mówi Janusz Pięta.