Umocnienie złotego, spadek cen frachtów z Chin, a nawet spowolnienie w Państwie Środka powodują, że warunki działania dla polskich spółek z branży odzieżowej znacznie się poprawiły. Do tego płace rosną szybciej niż inflacja.

– Po roku spadków dopiero przez ostatnie trzy miesiące mamy w Polsce rosnącą realnie średnią płacę i efekty widać już w wynikach takich spółek, jak Dino czy Jeronimo Martins, a powinniśmy to zobaczyć jeszcze wyraźniej w spółkach handlowych spoza branży spożywczej, które słabiej radziły sobie w środowisku wysokiej inflacji. Dodatkowo dolar już nie jest po 5 zł, a kontener z Chin kosztuje ok.1,5-1,6 tys. USD, czyli niemal dziesięć razy mniej niż rok temu – mówi Łukasz Wachełko, analityk Wood&Company.

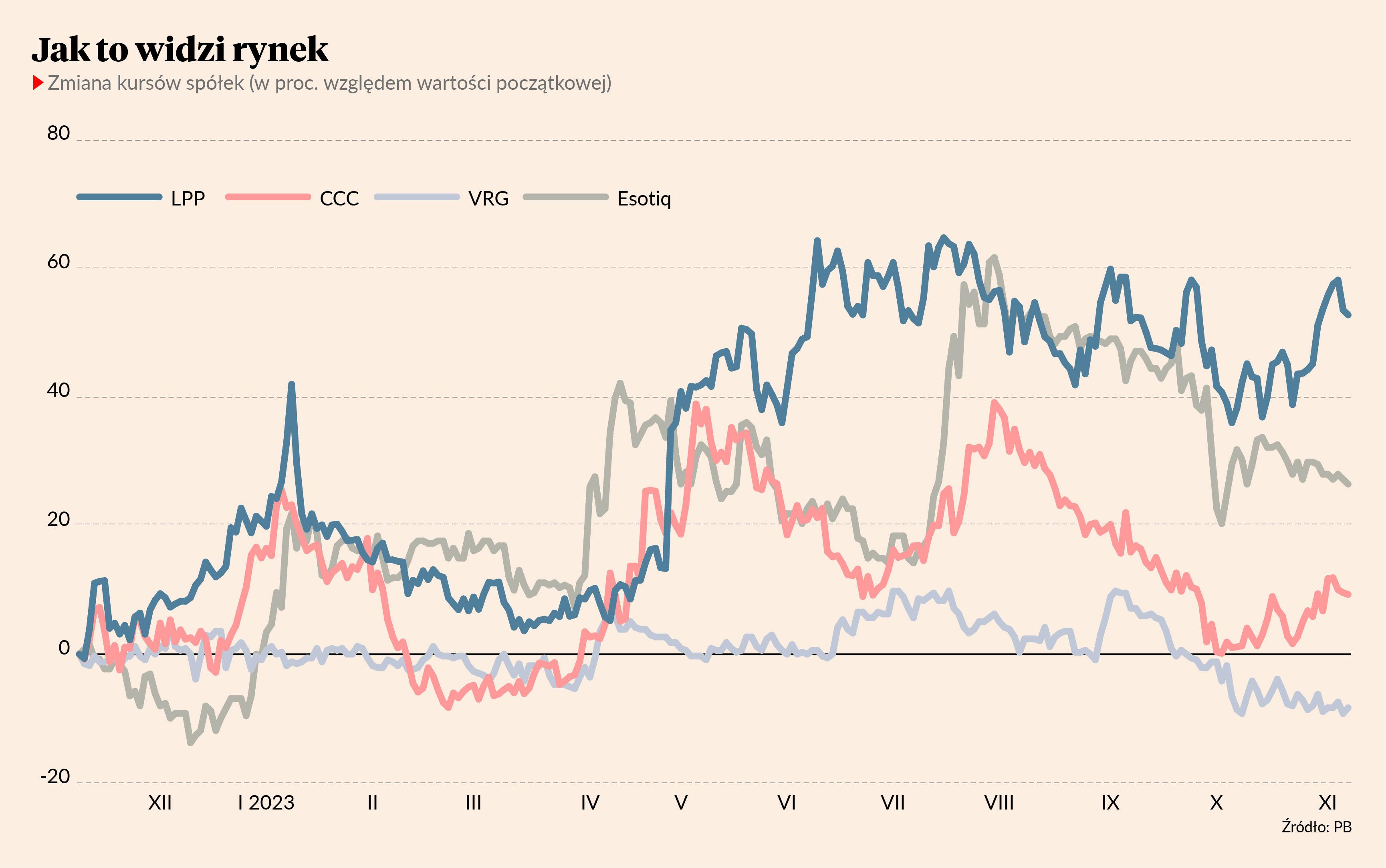

Lider radzi sobie najlepiej

W takich warunkach świetnie radzi sobie LPP. W II kwartale (to w spółće okres od maja do lipca) spółka zwiększyła przychody o 5 proc., EBITDA o 57 proc., a zysk netto o 78 proc.

– Wyniki LPP wspierają niższe koszty frachtów, lepszy kurs dolara oraz wolne moce produkcyjne w Chinach, co pozwala spółce negocjować lepsze ceny. Dlatego zakładam wyższą r/r marżę brutto na sprzedaży, zwłaszcza w III kwartale – mówi Sylwia Jaśkiewicz, analityczka DM BOŚ.

Nadzieja na wzrost marży bierze się z tego, że LPP nie czekało aż klient przyjdzie do sklepów, tylko cięło koszty, kiedy doświadczyło niższego popytu. W II kwartale koszty sprzedaży i ogólnego zarządu wyniosły 1,58 mld zł, a rok wcześniej 1,8 mld zł, choć w tym czasie powierzchnia sklepów wzrosła o 25 proc.

– Spółka szybko zajęła się problemem. Przy mocnym rozwoju Sinsaya koszty przypadające na mkw. są niższe, ale jednak przy takiej rozbudowie sieci powinny wzrosnąć - a tymczasem spadły. Zakładam, że zaczną rosnąć, ale mam nadzieję, że nadal będą na niskim poziomie w kolejnych kwartałach. Dlatego spodziewam się dobrego poziomu rentowności operacyjnej w II półroczu – mówi Sylwia Jaśkiewicz.

Z 12 rekomendacji dla akcji LPP tylko jedna jest neutralna, a reszta - pozytywna. Ceny docelowe zawieraj się w przedziale 14,5-21,2 tys. zł za sztukę, tymczasem kurs sięga obecnie około 13,5 tys. zł.

– LPP świetnie poradziło sobie najpierw ze skutkami pandemii, a potem wojny w Ukrainie. W rezultacie oczekiwania co do tegorocznego zysku są czterokrotnie wyższe od wyniku z ostatniego roku przedcovidowego. Rozwój sieci przyśpiesza, a wskaźnik cena/zysk dla prognoz na rok obrotowy 2024/2025 wynosi tylko 12x, podczas gdy historycznie było to 20-25x. Przez ostatnie lata ze względu na pandemię i wojnę spółka wypadła z radaru wielu inwestorów, ale widzimy istotny wzrost zainteresowania – mówi Łukasz Wachełko, który cenę docelową wyznaczył na ponad 20 tys. zł.

Konsens prognoz analityków dla zysku netto LPP w roku obrotowym 2023/2024 (zakończy się w styczniu) to 1,62 mld zł, a w kolejnym roku 2,03 mld zł.

Reszta też może zyskać

Nie każda spółka z branży w takim samym stopniu korzysta z poprawy otoczenia. Zależy to od struktury dostawców oraz od siły i upodobań klientów.

– Praca nad kosztami ogólnego zarządu i sprzedaży to indywidualna sprawa każdej spółki. Gdy w LPP te koszty spadły w II kwartale, w CCC wzrosły o 2 proc, a w VRG o 8 proc. – mówi Sylwia Jaśkiewicz.

Dużo zależy również od tego, czy towar trafi w gusta klientów. Duże zapasy to nie tylko efekt słabszego popytu w ostatnich kwartałach.

– CCC nie będzie tak łatwo poprawić wyników, ze względu na nadmiarowe zapasy, zwłaszcza w Modivo. Dodatkowo zapasy spółki są dosyć rozproszone, zamiast być skoncentrowane na najlepiej sprzedających się produktach. Efekt jest taki, że Modivo jest ponadprzeciętne skłonne do wyprzedaży i moim zdaniem może to zająć jeszcze dwa kwartały. W średnim okresie rosnący poziom wydatków konsumpcyjnych powinien jednak ponieść z prądem również CCC – uważa Łukasz Wachełko.

– VRG ma inną strukturę dostawców i klientów niż spółki z niższego segmentu rynku – tu większe znaczenie niż poziom kursów czy ceny frachtu mają popyt i głębokość wyprzedaży. A w kanale e-commerce jest duży nawis niesprzedanych towarów, co wymusza obniżanie ceny. To prawda, że cała branża ma szansę na niższe koszty zakupu, ale w sytuacji, gdy dana spółka nie trafia w gusta klientów i chce wyprzedać towar, musi podzielić się niższymi kosztami z klientami – mówi Sylwia Jaśkiewicz.

Dlatego ważne, jak spółki reagują na ewentualne zmiany w otoczeniu. LPP pokazało, że nawet w tak dużej firmie elastyczne działanie jest możliwe.

– LPP wcześnie wyłapuje sygnały zmiany trendu i reaguje. W VRG mam wrażenie oczekiwania na powrót klienta - teraz wchodzimy w czas niższej bazy dla spółki, bo II połowa zeszłego roku była słabsza – mówi Sylwia Jaśkiewicz.

– Esotiq może skorzystać z niższych kosztów zakupów i frachtu. Spółka zmieniła swoją politykę w zakresie ustalania cen. Wcześniej były one nalepiane już u producentów, natomiast obecnie są ustalane już w Polsce, gdy ubrania są w magazynie i znane są rzeczywiste koszty. Wiele będzie zależało od tego, na ile spółka będzie mogła sobie pozwolić na podwyżki cen w zależności od kondycji konsumentów – mówi Anna Tobiasz, analityczka z DM BDM.

Skala działalności ułatwia także radzenie sobie z kosztami, co wskazuje, że mniejsze spółki są narażone na większe problemy.

– W Esotiqu jest dosyć małe pole do cięcia kosztów. Spółce będzie ciążyć wzrost płacy minimalnej – zarówno od lipca 2023 r., jak i od stycznia 2024 r. Moim zdaniem trudno będzie je ograniczyć, a nawet utrzymanie będzie dla spółki sukcesem – uważa Anna Tobiasz.

– Łatwiej jest tym, którzy mają technologie redukujące koszty pracy, jak RFID czy kasy samoobsługowe. Dla innych graczy wzrost pensji minimalnej jest niemałym wyzwaniem – mówi Łukasz Wachełko.

Mimo to analityczka BDM pozytywnie patrzy na Esotiq – w maju wyceniła akcje spółki na 37,99 zł. Poziom ten akcje przekroczyły w lipcu, ale po wypłacie dywidendy znów są niżej.

– Esotiq w sezonach wyprzedażowych ma bardzo wysoką sprzedaż. Marża w III kwartale utrzymała się na satysfakcjonującym poziomie. Teraz przychodzi okres regularnej sprzedaży – zobaczymy, na ile uda się pokryć koszty prowadzenia biznesu. Myślę pozytywnie o przyszłym roku. Jeżeli nastąpi poprawa nastrojów konsumenckich, aktualne parametry zostaną utrzymane, kurs dolara będzie stabilny, to jest szansa na poprawę wyników w przyszłym roku – uważa Anna Tobiasz.

Dla branży coraz większym wyzwaniem jest także sezonowość przez zachodzące zmiany klimatyczne.

– Dla spółek odzieżowych idealne byłoby występowanie czterech pór roku, co ostatnio nie jest taką oczywistością. Ciepła jesień czy chłodna i długa wiosna zmniejszają popyt i wymuszają większe wyprzedaże, jeśli taka sytuacja nie jest wkalkulowana w poziom zapasów – mówi Sylwia Jaśkiewicz.