Stara zasada mówi, że umowy pisze się na złe czasy. Umowy kredytów frankowych nie przetrwały wzrostu kursu szwajcarskiej waluty, ale wygląda na to, że umowy kredytów złotowych mają większe szanse, mimo dużego wzrostu stóp procentowych. Niemniej jednak adwokaci reprezentujący frankowiczów dopatrzyli się w nich pewnych wad.

– Wydaje się, że w licznych przypadkach informacje o ryzyku zmiennych stóp procentowych, przekazywane konsumentom przez banki, nie były wystarczające, chociaż z czasem, po bolesnych doświadczeniach związanych z kredytami powiązanymi z CHF, banki nauczyły się udzielać konsumentom informacji coraz bliższych standardom wynikającym z orzecznictwa TSUE – mówi Marcin Szymański, adwokat reprezentujący kredytobiorców.

– Umowy podpisywane w czasach, gdy były udzielane kredyty frankowe, często żadnego pouczenia nie zawierają. Zdarzają się nawet umowy, w których nie jest wyjaśnione co to za wskaźnik, ani nawet nie ma informacji, że może się zmieniać – dodaje Beata Broniewicz-Pasieka, adwokat reprezentujący kredytobiorców.

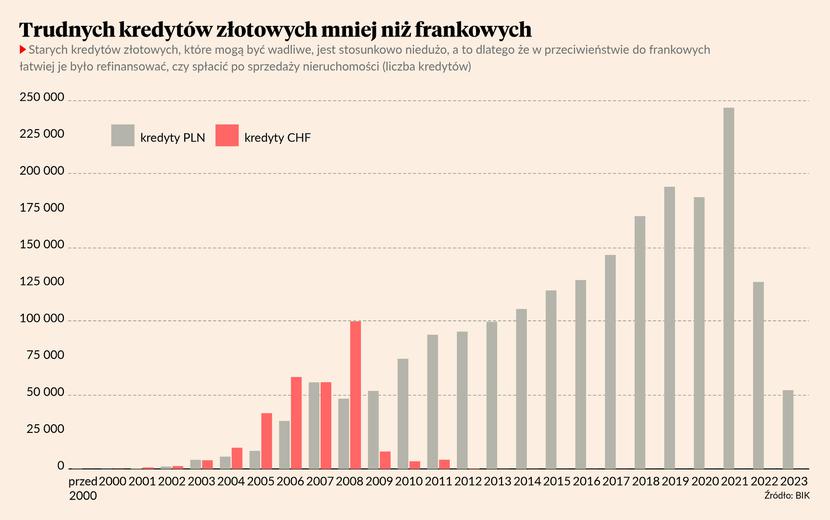

Najgorzej wygląda to w starszych kredytach, udzielanych w latach 2005-2008. Według danych Biura Informacji Kredytowej tego typu kredytów funkcjonuje do dziś ok. 151 tys., podczas gdy frankowych z tego okresu jest niecałe 260 tys. Kredyty z tamtego czasu stanowią zatem ok. 7 proc. wszystkich.

Informacja o ryzyku wzrostu rat

Choć kredyty frankowe upadają obecnie w sądach, gdyż zgodnie z umową bank mógł dowolnie kształtować kurs walutowy, to zdarza się, że sądy zwracają uwagę na to, jak informowano o ryzyku.

– Nie wystarczy poinformowanie konsumenta, że oprocentowanie może ulegać zmianie - konieczne jest wyraźne ostrzeżenie konsumenta, że zmiany oprocentowania mogą przekroczyć jego możliwości finansowe. Bank zobowiązany jest przekazać konsumentowi, że możliwy jest taki wzrost stawki WIBOR, że spłacanie kredytu stanie się dla niego istotnym problemem – mówi Marcin Szymański.

Tymczasem w Polsce przez lata sprzedawano niemal wyłącznie złotowe kredyty hipoteczne oparte na zmiennej stopie procentowej, którą odzwierciedlał wskaźnik WIBOR. O ile wszystko było dobrze, dopóki stopy spadały, to po pandemii trend się odwrócił - pojawiła się inflacja i NBP zareagował podwyżkami stóp. Raty kredytów drastycznie wzrosły – nawet dwukrotnie – wraz ze wzrostem WIBOR-u z poziomów bliskich zera do niemal 7 proc.

– Podkreślić należy, że wykształcenie, czy wiedza konkretnego konsumenta nie mają znaczenia dla oceny wykonania przez bank obowiązku informacyjnego. Każdemu konsumentowi bank zobowiązany jest przekazać taki sam zestaw informacji. Ciężar dowodu, że informacje te zostały przekazane konsumentowi, obciąża bank i jeśli bank nie zdoła udowodnić tej okoliczności, może to oznaczać dla niego poważne problemy – mówi Marcin Szymański.

Informacja o tym, ile będzie wynosić rata, gdy stopy procentowe wzrosną o 5 czy 10 pkt. proc., stała się raczej standardem w ostatnich latach.

– Są umowy z WIBOR-em, które są tak napisane, że ja bym tego nie kwestionowała – jest tam napisane, jak może się zmienić, kto ustala wysokość, jest odesłanie do dokumentów. To zwykle umowy z ostatnich lat, które raczej trudno zakwestionować. Wcześniej stan świadomości banków co do tego, jak ważne są te pouczenia, był niewystarczający. Analizujemy umowy i w wielu przypadkach mówimy klientom, że jest duża szansa, że przegrają w sądzie – mówi Beata Broniewicz-Pasieka.

Kwestionowanie WIBOR-u trudne

W przypadku kredytów frankowych bank w 100 proc. był odpowiedzialny za ustalanie kursu waluty i nie narzucił sobie w tym względzie żadnych ograniczeń, stąd sądy te umowy unieważniają. W przypadku WIBOR-u bank ma tylko częściowy wpływ na wysokość wskaźnika.

– Mamy zastrzeżenia co do tego, jak banki informowały o możliwych zmianach WIBOR-u, ale również co do tego, jak ustalany jest ten wskaźnik, oraz tego, że podmiot, który udziela kredytu, wpływa na jego wysokość poprzez podawanie kwotowań. Zasady są takie, że banki mogą sobie pozwolić na pewną dowolność i nie muszą się z tego tłumaczyć, bo jest to objęte tajemnicą – podają dane transakcyjne, ale gdy transakcji nie ma, to mogą podać dowolne dane – mówi Beata Broniewicz-Pasieka.

Problem jest jednak taki, że tych transakcji na rynku międzybankowym jest niewiele, stąd banki podają czasem kwotowania, na których byłyby gotowe transakcje zawrzeć. To czasami może prowadzić do nieprawidłowości – tak było w przypadku LIBOR-u, co zaowocowało wysokimi karami dla banków, ale dla konsumentów zmieniło niewiele.

– WIBOR nie jest ustalany bezpośrednio przez bank będący stroną umowy kredytu. Banki miały pewien wpływ na ustalanie tego wskaźnika, ale był to wpływ pośredni. Niekoniecznie istnienie takiego wpływu musi być uznane za wystarczające do uznania, że stosowanie WIBOR-u oznacza istotną dysproporcję praw i obowiązków kontraktowych na niekorzyść konsumenta. Bez wykazania braku odpowiedniego poinformowania konsumenta o ryzyku stóp procentowych zarzuty dotyczące konstrukcji i sposobu ustalania WIBOR-u niekoniecznie muszą okazać się wystarczające do uznania przez sąd, że postanowienia dotyczące zmiennego oprocentowania są abuzywne – mówi Marcin Szymański.

Nie chodzi o unieważnianie umów

W pozwach kredytobiorców nie ma też żądania unieważnienia umów, które w przypadku frankowiczów sprawia, że kredyt jest de facto darmowy. W przypadku sukcesu pozwu przeciwko WIBOR-owi zupełnie darmowy jednak nie będzie.

– Nie występujemy o unieważnienie całej umowy, tylko o zasądzenie różnic wynikających ze stosowania zmiennej marży w postaci WIBOR-u, który chcemy wyeliminować z umowy. Umowa może dalej funkcjonować po usunięciu wskaźnika jako umowa ze stałym oprocentowaniem w postaci marży – mówi Beata Broniewicz-Pasieka.

Problemem nie powinno być przedawnienie w przypadku konsumentów.

– Zastanawialiśmy się nad kwestią przedawnienia, ale przyjmujemy tak jak przy frankach, że w momencie, kiedy wezwiemy drugą stronę do zwrotu nienależnego świadczenia, to z tą chwilą jest wymagalność – mówi Beata Broniewicz-Pasieka.

Czasami możliwe jest zastosowanie sankcji kredytu darmowego – w przypadku, gdy kwota kredytu nie przekracza 250 tys. zł umowa podpada pod zapisy o ustawy o kredycie konsumenckim. Taki przypadek zdarzył się w 2019 r. ING Bankowi Śląskiemu, któremu wytknięto, że nie poinformował konsumenta o możliwości odstąpienia od umowy i sąd w Gdańsku nałożył na niego sankcję kredytu darmowego. Sądy podważają tego typu umowy także, gdy oprócz WIBOR-u występuje tam inny wskaźnik, którego wartość trudno ustalić lub zależy wyłącznie od decyzji banku.