Niewielkimi zwyżkami głównych indeksów zakończyła warszawska giełda pierwszy dzień roku szkolnego 2021/2022. Był to zarazem kolejna sesja, podczas której skupiający największe i najpłynniejsze spółki indeks WIG20 rósł powyżej 2300 pkt. Poziom ten został przekroczony pod koniec sierpnia. Działo się to jednak przy mizernych obrotach. Te z 1 września 2021 r. też trudno uznać za wysokie - niewiele ponad 1 mld zł. Ale to już druga sesje z rzędu z obrotami powyżej 1 mld zł, a dzień wcześniej zarówno ruch w górę był wyraźniejszy, jak i handel intensywniejszy.

31 sierpnia 2021 r. obroty przekroczyły 1,5 mld zł. Poprzednio taką aktywność inwestorów GPW odnotowała 30 czerwca 2021 r. Poza ostatnim wtorkiem, obroty w lipcu i sierpniu przekroczyły miliard cztery razy. Aż 12-krotnie nie osiągnęły nawet 700 mln zł, przy czym dwukrotnie były niższe niż 600 mln zł.

- Potwierdzenie zwyżek przy wysokich obrotach to zdecydowanie dobry sygnał – uważa Marcin Kiepas, analityk Tickmill.

W podobnym tonie wypowiada się Łukasz Wardyn, dyrektor na Europę Wschodnią w CMC Markets. Jego zdaniem nie należało jednak bagatelizować wzrostu warszawskich indeksów przy niskich obrotach.

- W historii naszej giełdy wielokrotnie dochodziło do długookresowych wzrostów przy niskich obrotach. Jeżeli dynamika zmian indeksów nie jest duża, to w oparciu o niskie obroty nie bagatelizowałbym kierunku zmian – mówi Łukasz Wardyn.

Cele do osiągnięcia w 2021 r.

Zdaniem Łukasza Wardyna, po pokonaniu 2300 pkt WIG20 wziął na cel 2650 pkt i poziom ten według prawideł spekulacji i analizy technicznej może osiągnąć w krótkim terminie - nawet do końca 2021 r. Podobnie, a nawet lepiej, powinien się zachowywać indeks szerokiego rynku WIG. Wynika to z konstrukcji obu wskaźników.

Blue chipy są na tyle duże, że składają się na 68 proc. indeksu WIG. Dodatkowo jest to indeks dochodowy, a więc uwzględniający dywidendy, których nie bierze pod uwagę WIG20. A dywidendę wypłaci jeszcze w tym roku choćby PZU, czwarta pod względem wielkości spółka obu indeksów.

- Jeżeli WIG20 miałby urosnąć o 11-12 proc., to wtedy można założyć, ze WIG urósłby proporcjonalnie, a nawet więcej. Przy czym trudno obecnie szukać jakichś punktów oporu dla indeksu WIG. Ważne punkty referencyjne można znaleźć w przypadku indeksu WIG20 lub poszczególnych akcji. Nasza giełda dopiero opuściła kilkumiesięczny trend horyzontalny, WIG dopiero co uporał się z historycznym szczytem, a w trendzie wzrostowym nie było żadnego przyspieszenia. Dlatego jakieś przyspieszenie powinno nastąpić, zakładając, że weszliśmy w kolejny etap hossy – komentuje Łukasz Wardyn.

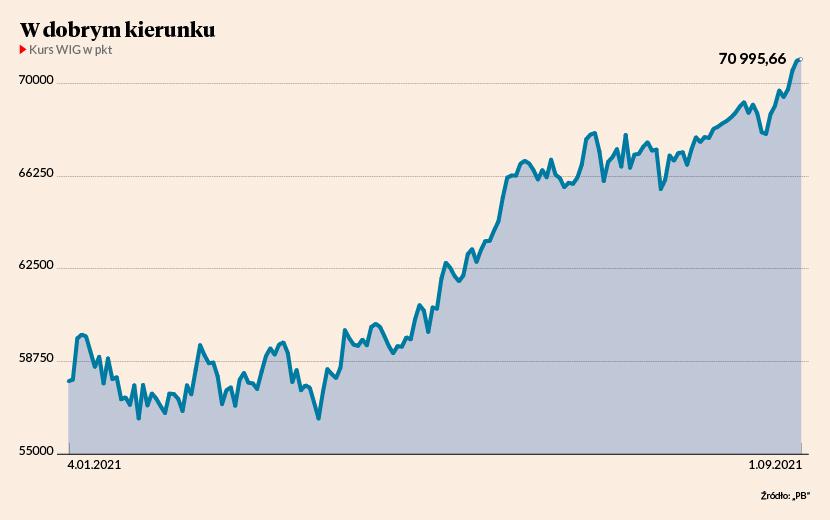

Ustanowiony 14 lat wcześniej i wynoszący blisko 68 tys. pkt. rekord wszech czasów w cenach zamknięcia WIG pokonał 24 czerwca 2021 r. Dzień później padł rekord intraday ustanowiony w styczniu 2018 r. Pod koniec wakacji indeks zaczął zaś ustanawiać kolejne rekordy. 30 sierpnia 2021 r. po raz pierwszy w historii zakończył dzień powyżej 70 tys. pkt. Obecnie oscyluje w okolicach 71 tys. Wzrost jaki prognozuje Łukasz Wardyn mógłby więc nawet oznaczać pokonanie okrągłych 80 tys. pkt.

Mimo, że nie brak im optymizmu, inni specjaliści o takim poziomie na razie nie mówią.

- Po wybiciu z rozpoczętej w czerwcu konsolidacji, sądzę, że jeszcze we wrześniu WIG20 osiągnie 2450 pkt. WIG jest na historycznie rekordowych poziomach i póki nie ma technicznych sygnałów zmiany trendu, czy innych sygnałów podażowych, będzie rósł. Wszystkie warszawskie indeksy wyglądają zresztą bardzo dobrze z perspektywy analizy technicznej. W przypadku indeksu WIG20 sytuacja jest akurat najprostsza, bo właśnie wybił się z wakacyjnej konsolidacji. W przypadku indeksu szerokiego rynku będziemy się wkrótce emocjonować poziomem 75 tys. pkt, tak jak niedawno emocjonowaliśmy się pokonaniem 70 tys. pkt – twierdzi Marcin Kiepas.

- Nie mam jeszcze wszystkich danych wykorzystywanych w moim modelu, ale na bazie tego co już mam podniósłbym wartość godziwą indeksu WIG w kierunku 75 tys. pkt. Poprawa wyników spółek w drugim kwartale 2021 r. nie była tak spektakularna jak w pierwszym, ale przeważały pozytywne zaskoczenia – dodaje Michał Stalmach, zarządzający funduszami Skarbiec TFI, który tuż przed wakacjami wartość godziwą indeksu WIG szacował na 72 tys. pkt.

Waga banków miarą hossy

Marcin Kiepas potwierdza, że całkiem dobre wyniki spółek za drugi kwartał są argumentem za kontynuacją wzrostu. Twierdzi jednak, że ich motorem będzie sektor bankowy, mający sporą wagę w głównych indeksach.

Analityk Tickmilla zwraca uwagę, że wysokie obroty na wzrostowym rynku ostatniego dnia wakacji zbiegły się z publikacją wstępnych danych o inflacji w sierpniu. Wynika z nich, że wyniosła 5,4 proc., wobec oczekiwanych 5,2 proc. i równych 5 proc. miesiąc wcześniej.

- Z danych przedstawionych 31 sierpnia wynika, że możemy zobaczyć inflację nawet powyżej 6 proc., a i w 2022 r. powrót poniżej górnej granicy przedziału celu inflacyjnego [3,5 proc. – red.] stanął pod znakiem zapytania. Wraca więc temat tego, że Rada Polityki Pieniężnej nawet jak nie będzie chciała, to znajdzie się pod taką presją, że będzie stopy procentowe podnosić. Dzięki temu poprawią się wyniki banków. Uciekający przed inflacją Polacy będą zaś szukali instrumentów o potencjalnie wyższej stopie zwrotu, jakimi są np. fundusze inwestujące w akcje. To zwiększy napływy do tych funduszy i poza kwestią banków jest poważnym argumentem za tym, by przynajmniej do końca 2021 r. oczekiwać wzrostu na giełdzie. Nawet jeśli po drodze trafią się momenty strachu, to inwestorzy będą je odczytywali jako korekty i wykorzystywali do kupna akcji, a nie realizacji zysków czy mocnej przebudowy portfeli – tłumaczy Marcin Kiepas.

Momentem strachu dla samego sektora bankowego może być orzeczenie pełnego składu izby cywilnej Sądu Najwyższego w sprawie kredytów frankowych. Na razie zaplanowane jest na 2 września 2021 r., ale nasi rozmówcy bagatelizują jego znaczenie, niezależnie od tego kiedy wreszcie się odbędzie.

- Jeżeli chodzi o franki, to wszystkie negatywne czynniki zostały już zdyskontowane i większość odpisów została już zrobiona. Sentyment do sektora bankowego będzie się zdecydowanie poprawiał. Wcześniej zakładałem, że dołączy do tego energetyka, która zacznie prostować kwestie związane z aktywami węglowymi. Ale na razie tak chyba jeszcze nie będzie i innych niż banki motorów wzrostu trzeba szukać gdzie indziej. W związku z napływami do funduszy inwestycyjnych stawiałbym na średnie spółki – dodaje Marcin Kiepas.

- Gdyby nawet orzeczenie było zdecydowanie negatywne dla banków, to bardziej uderzy w dwa banki z indeksu mWIG40 niż te o większej wadze w indeksach. Pekao w ogóle nie będzie nim dotknięte, PKO BP i Santander – w ograniczonym stopniu – zaznacza Michał Stalmach.

Tymczasem PKO BP, Santander i Pekao to łącznie ponad 17 proc. indeksu WIG i ponad 25 proc. WIG20. Millennium i mBank to zaś łącznie 2,3 proc. wagi indeksu WIG i 11,5 indeksu średnich spółek jakim jest mWIG40. Niemal 10 proc. w tym ostatnim i 2 proc. we wskaźniku szerokiego rynku waży zaś ING Bank Śląski, którego problem frankowy w zasadzie nie dotyczy.