Pierwsze miesiące po wybuchu pandemii koronawirusa kształtowały nową rzeczywistość, która wymagała od większości spółek zmiany planu biznesowego na taki, który poradzi sobie z lockdownem, zaburzeniami łańcucha dostaw czy nowymi zachowaniami konsumenckimi.

Teraz mimo nowych rekordów dziennej ilości zakażeń większość gospodarek wróciła do normalności, a wpływ ukształtowanych przez ostatnie półtora roku ograniczeń dla działalności biznesowej zmalał. Zmieniło się również podejście klientów, którzy mimo nadal widocznych popandemicznych naleciałości pragną żyć jak przed 2020 r. Tego rodzaju zmienność rynkowa zmusza największe spółki technologiczne do nieustannego obserwowania trendów rynkowych i aktualizacji celów finansowych.

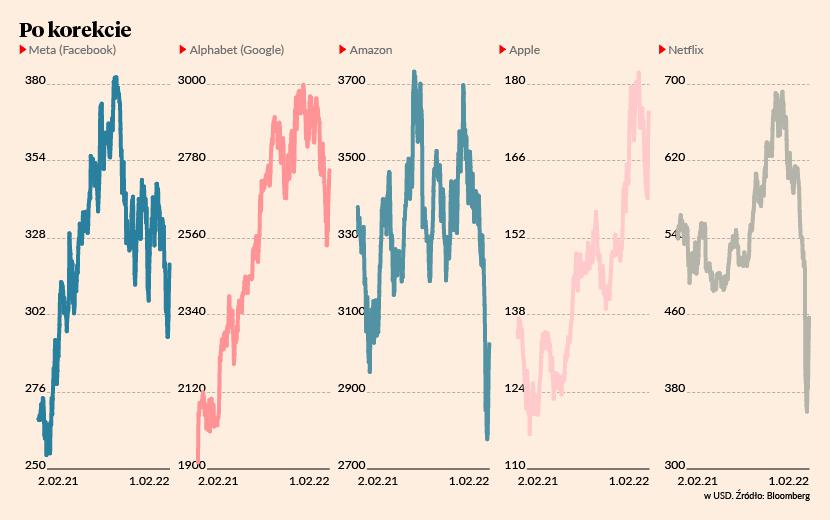

Gigant znowu urósł

Sztandarowym przykładem biznesu, który zmienia się wraz z rynkiem, jest Alphabet. Spółka matka Google’a we wtorek 1 lutego opublikowała raport za IV kwartał 2021 r. Przychody ze sprzedaży urosły w porównaniu do poprzedniego kwartału o 33 proc. do 61,9 mld USD. Średnia przewidywań analityków wynosiła 59,4 mld.

Głównym źródłem przychodów spółki pozostała działalność związana z wyszukiwarką internetową, natomiast największy wzrost odnotowały podmioty zależne - Google Cloud i YouTube. Zdaniem analityków za lepszymi niż się spodziewano wynikami grupy stoi jednak zaskakująca dochodowość marketingowego biznesu Google’a. Korzystający z popularności e-commerce oprócz klientów reklamuje również własne usługi, na czym zyskuje cała rodzina spółek znajdujących się pod szyldem Alphabet.

Wkrótce beneficjentami tych zwyżek może stać się szersza grupa inwestorów, gdyż zapowiedziany został split istniejących już walorów Alphabetu w stosunku 20 do 1. Oznacza to, że cena jednego waloru będzie bardziej przystępna (z 2750 USD spadnie do 138 USD). Celem tego ruchu jest powiększenie grupy akcjonariuszy. Obecnie średnia z cen docelowych akcji spółki, wyznaczonych przez analityków z Wall Street wynosi 3459 USD, co po splicie równało by się około 173 USD.

Ruszyły fabryki, ruszyły wyniki

Ze zmiennym rynkiem dobrze poradził sobie również Apple. W porównaniu do III kwartału 2021 r. jego przychody ze sprzedaży wzrosły o 11 proc. do rekordowych 123,9 mld USD. Wynik ten przebił nie tylko przewidywania analityków, które średnio wynosiły 119,1 mld USD, ale również prognozy samej spółki.

Na fali optymizmu powynikowego gigant technologiczny zapowiedział dwucyfrowy wzrost przychodów ze sprzedaży w I kwartale 2022 r. Zostało to przez uczestników rynku uznane jako sygnał zakończenia problemów z niedoborem podaży komponentów i wywołało euforię inwestorów, którzy w piątek 28 stycznia podbili cenę akcji spółki o 7 proc., co było największym jednodniowym wzrostem od 31 lipca 2021 r. Obecnie średnia cena docelowa akcji wskazywana przez amerykańskich analityków wynosi 192,18 USD.

Przykre zaskoczenie

Spośród big techów dotychczas najgorzej ze zmianami rynkowymi poradził sobie Netflix. Mimo że jego przychody w IV kwartale 2021 r. zgodnie z przewidywaniami analityków wyniosły 7,7 mld USD, a zysk na akcję był o prawie 0,5 USD wyższy niż oczekiwano, rozczarowaniem była liczba aktywnych subskrybentów. Obecnie płatne konto w serwisie posiada 221,8 użytkowników, o 0,3 mln mniej niż oczekiwał rynek.

Aby przyciągnąć nowych klientów Netflix w IV kwartale 2021 r. zwiększył wydatki na bibliotekę filmową. O braku skuteczności tej strategii w krótkim terminie informuje nie tylko zysk operacyjny spółki, którego rozmiary były mniejsze niż w poprzednim roku. Głównym sygnałem trudnej sytuacji platformy jest prognoza dotycząca liczby nowych subskrybentów - przewidywany napływ tylko 2,5 mln subskrybentów byłby najniższym wynikiem dla I kwartału od dziesięciu lat. Wystraszyło to inwestorów, którzy masowo sprzedawali akcje giganta technologicznego. Cena za walor w ciągu doby od publikacji raportu spadła o 20 proc. do 404,5 USD. Mimo że część analityków zmniejszyła ceny docelowe, średnia wynosi 521 USD.

Zacieramy ręce

Po sesji 2 lutego wyniki przedstawił dawny Facebook - Meta Platforms. To pierwsze wyniki finansowe spółki od czasu rebrandingu i zmiany profilu biznesowego, który obecnie jest nastawiony na rozwój technologii związanych z metawersum. Mimo że Mark Zuckerberg zapowiedział, iż owoce pracy nad “przyszłością komunikacji” jego firma zacznie zbierać dopiero za kilka lat, analitycy już teraz oczekiwali znacznej poprawy jej kondycji finansowej, przewidując wzrost zarówno przychodów, jak i liczby użytkowników aplikacji, takich jak Facebook czy Instagram. Rezultaty okazały się jednak rozczarowujące>>

Spośród trzynastu wystawionych rekomendacji dla akcji Meta Platforms, dwanaście brzmi “kupuj”, a średnia cena docelowa to 407,5 USD. Jeden z analityków z Wall Street poleca “trzymać” walory spółki, ostrzegając przed możliwymi niższymi wpływami z reklam niż w poprzednich kwartałach. Jego zdaniem nowe ustawienia prywatności Apple’a, które ograniczają dostęp Facebooka do danych na temat użytkowników, mogą ograniczyć jego zyski.

Na dokładkę

Ostatnim przedstawicielem wielkiej piątki, który zaspokoi ciekawość inwestorów wynikami kwartalnymi, będzie Amazon. Mimo że w III kwartale spadły przychody spółki, a jej walory od lipca 2021 r. straciły prawie 20 proc. wartości, analitycy przewidują zarówno dobre wyniki finansowe, jak i wzrost cen akcji. Opierając się na nadal trwającym rozgrzaniu rynku e-commerce oraz tendencji Amazona do przebijania własnych prognoz (w 17 z 24 ostatnich kwartałów zysk operacyjny spółki był wyższy niż przewidywania) specjaliści z Wall Street wystawili dla niego rekomendację “kupuj” ze średnią ceną docelową 4192 USD.