Na ostatnich sesjach na warszawskiej giełdzie wyjątkowo słabo na tle rynku zachowywały się kursy małych spółek. Od początku ubiegłego tygodnia sWIG80 zyskał 0,8 proc., co nie pozwoliło na odrobienie strat z ostatniej korekty. W tym czasie WIG20, skorygowany o dywidendy, zyskał 4,0 proc., osiągając poziom najwyższy od sześciu lat. Analiza przeszłych stóp zwrotu wykazuje, że to może być dobra okazja do uzupełnienia akcji w portfelach.

Jak się okazuje, takie zachowanie rynku jak ostatnio jest typowe przed każdą dużą prywatyzacją. Przeanalizowaliśmy stopy zwrotu z indeksów w czasie trwania sześciu ofert publicznych skarbu państwa o wartości powyżej miliona złotych, jakie zostały przeprowadzone na warszawskiej giełdzie od czasu kryzysu finansowego.

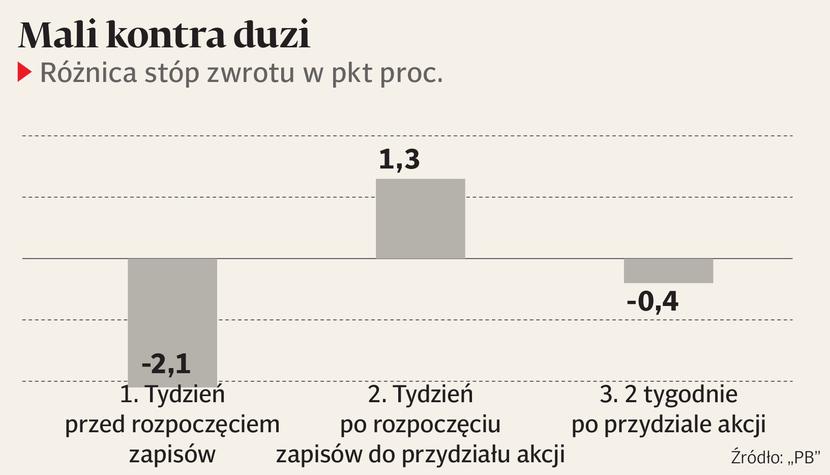

Małe spółki zachowują się znacznie gorzej od dużych w okienku trwającym od na tydzień przed rozpoczęciem zapisów do tydzień po ich rozpoczęciu. Dlaczego? Właśnie wtedy inwestorzy indywidualni mogą sprzedawać (bądź przygotowywać się do sprzedaży) część posiadanych akcji, aby pozyskać gotówkę na inwestycję w papiery debiutanta (dotyczyłoby to zwłaszcza będących ulubieńcami drobnych graczy małych spółek). We wspomnianym okienku sWIG80 tracił przeciętnie 0,8 proc., podczas gdy WIG20 TR zyskiwał 1,3 proc. Różnica na korzyść dużych spółek wyniosła więc aż 2,1 punktu proc., a blue chipy zachowywały się lepiej aż w pięciu na sześć przypadków.

Związana z ofertą prywatyzacyjną wyprzedaż papierów małych spółek to… okazja do kupna. Od końca pierwszego tygodnia zapisów do dnia przydziału akcji małe spółki odrabiały (w relacji do blue chipów) dwie trzecie poniesionych wcześniej strat. W tym (również około dwutygodniowym) okienku sWIG80 zyskiwał 0,3 proc., podczas gdy WIG20 TR tracił 1,1 proc. Różnica sięga więc 1,4 punktu proc., co oznacza zniesienie dwóch trzecich wcześniejszej dysproporcji. Co ciekawe, po przydziale akcji, kiedy inwestorzy indywidualni mogą z powrotem zaangażować gotówkę, za którą nie udało się im kupić akcji w ofercie, oba segmenty spółek zachowują się niemal identycznie. Tracą zarówno sWIG80, jak i WIG20 TR (odpowiednio po 1,6 oraz 1,2 proc.). Dlaczego może tak się dziać?

Najbardziej przekonująca wersja to ta, że przecenę małych spółek, wywołaną przez wyprzedaż pod ofertę prywatyzacyjną, wykorzystują spekulanci (tzw. gracze smart money). W czasie kiedy gotówka inwestorów indywidualnych jest zamrożona w oczekiwaniu na przydział akcji w ofercie, skupowaliby oni relatywnie przecenione na tle blue chipów akcje małych spółek. Kiedy gotówka inwestorów, którzy wzięli udział w ofercie, będzie już zwolniona, będzie także za późno na zakupy akcji małych spółek. Przepaść między wycenami w obu segmentach rynku będzie już dawno zasypana.

Jaki z tego wniosek? Jeśli inwestor, który chce wziąć udział w prywatyzacji, zastanawia się, które akcje sprzedać, powinien w pierwszej kolejności rozważyć sprzedaż dużych spółek, o ile tylko ma je w portfelu. Jeśli zaś nie chcemy brać udziału w prywatyzacji, to warto pamiętać, że najlepsza okazja do zakupów małych spółek nadarza się w okolicach końca pierwszego tygodnia trwania zapisów w ofercie prywatyzacyjnej. Problem jednak w tym, że od lat finały wielkich prywatyzacji zbiegają się z krótkoterminowym szczytem na rynku. Jeżeli tak będzie i tym razem, to kupno w najbliższych dniach akcji małych spółek może być dla inwestora pyrrusowym zwycięstwem. Kupione przez niego akcje będą się zapewne zachowywać lepiej od blue chipów, ale będzie to oznaczało jedynie mniejszą stratę od przeceny, której może doświadczy WIG20.