Od dołka sprzed 11 miesięcy notowania złota urosły w dolarze o 23 proc., czemu sprzyjały spowolnienie w amerykańskiej gospodarce, oczekiwania łagodzenia polityki Fedu i innych banków centralnych oraz napięcia geopolityczne. Te zwyżki to jednak raczej korekta w trwającej od 2011 r. pokoleniowej bessie na rynku złota niż zapowiedź odwrócenia tej tendencji. Do takich wniosków prowadzi analiza wykresu relacji wartości indeksu S&P500 do cen złota.

Licznik i mianownik

Indeks S&P500 można uznać za przybliżenie wartości bieżącej przepływów pieniężnych, jakie w przyszłości mają wygenerować skupione w nim spółki. Tym samym indeks może korzystać zarówno na poprawie perspektyw gospodarczych (lub ściślej — prognoz zysków spółek), jak i na oczekiwaniach łagodzenia polityki pieniężnej Fedu (to ostatnie obniża współczynnik dyskontowy, zwiększając wartość bieżącą przyszłych zysków).

Tymczasem złoto to tradycyjny środek bezpiecznego przechowywania majątku, a w świecie papierowego pieniądza także ochrona przed utratą wartości przez tenże pieniądz. Dlatego złoto z jednej strony korzysta na pogorszeniu perspektyw gospodarczych/oczekiwańco do zysków spółek (sprzedając akcje, inwestorzy wracają do pieniądza, a złoto to pieniądz, tyle że niezagrożony inflacją). Z drugiej strony — tutaj identycznie jak akcje — notowania kruszcu wspierają oczekiwania łagodzenia polityki pieniężnej, a to ze względu na będący tego efektem przyrost ilości papierowego pieniądza w gospodarce. Wniosek z takiego rozumowania jest prosty — relację wartości indeksu S&P500 do cen złota należy interpretować jako oczyszczony z wpływu polityki pieniężnej wskaźnik opisujący perspektywy gospodarki — w tym przypadku amerykańskiej.

Jeśli mimo oznak słabości gospodarki akcje drożeją dzięki wyjątkowo łagodnej polityce pieniężnej, współczynnik najprawdopodobniej i tak będzie spadał, bo złoto powinno zyskiwać w takich warunkach więcej (tak było od kryzysu finansowego do 2011 r.). I odwrotnie — nawet jeśli przy odpornej gospodarce akcje będą miały problem z wychodzeniem na nowe szczyty ze względu na zaostrzanie polityki pieniężnej, relacja S&P500 do złota i tak będzie spadać, bo to wyjątkowo niekorzystne dla kruszcu środowisko (z taką sytuacją mieliśmy do czynienia przez większą część 2018 r.).

To nie koniec bessy

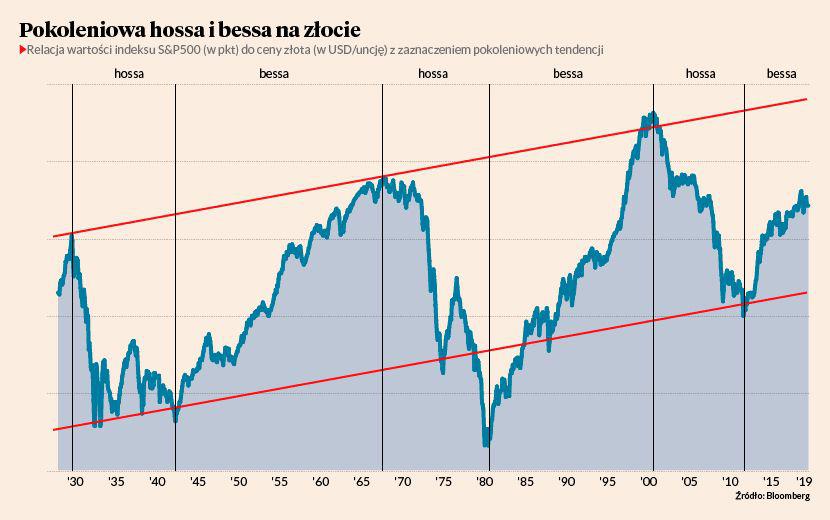

W ciągu ostatnich blisko 100 lat współczynnik notowań S&P500 do złota poruszał się w lekko wznoszącym się kanale, bo w długim terminie oczekiwane stopy zwrotu są nieco wyższe dla rynku akcji niż dla złota (kruszec nie wypłaca dochodu, ale do długoterminowego wzrostu jego wartości wystarczy ograniczenie podaży). W ramach historycznej tendencji współczynnik notował wyjątkowo głębokie wahania między dolnym a górnym ograniczeniem kanału, a czas trwania pojedynczych ruchów mógł sięgać nawet 25 lat.

Relacja wartości S&P500 do cen złota, która od szczytu bańki internetowej z 2000 r. do szczytu hossy na złocie z 2011 spadła o 88 proc. (te 11 lat nazwać można okresem pokoleniowej hossy na złocie i strukturalnej bessy na rynku akcji), wzrosła od tamtego czasu o 213 proc. Innymi słowy ten sam pakiet akcji z indeksu S&P500 można teraz wymienić na 213 proc. złota więcej niż blisko osiem lat temu. Taka skala i czas trwania obecnego ruchu oznacza jednak,że rozpoczęta w 2011 r. pokoleniowa bessa na rynku złota ma jeszcze spory potencjał. Nawet w najwyższym punkcie współczynnik ledwie odrabiał straty poniesione od 2005 r., a dystans pozostający do szczytu z 2000 r. jest ogromny.

Jego zwyżki trwają dopiero 95 miesięcy, podczas gdy w poprzednich dwóch pokoleniowych bessach na złocie były to odpowiednio 303 oraz 242 miesiące. Tymczasem 213-procentowe umocnienie S&P500 na tle złota blednie przy sięgających 1098 proc. oraz 3025 proc. ruchach odpowiednio z lat 1942- -67 oraz 1980-2000. Jeśli tylko regularność tendencji na wykresie współczynnika utrzyma się, to biorąc za wzorzec lata 1942-1967, szczytu zwyżki relacji indeksu S&P500 do cen złota należałoby oczekiwać dopiero za 17 lat, w którym to czasie wzrosłaby ona o kolejne 280 proc.

Zadyszka czy stracona dekada

Taki scenariusz oznaczałby, że wszelkie epizody relatywnej siły złota na tle amerykańskiego rynku akcji jeszcze długo będą — przynajmniej z punktu widzenia wieloletniego horyzontu — tylko korektami. Przykładem takiej korekty może być naznaczony przez największy jednodniowy krach giełdy nowojorskiej w historii rok 1987 (19 października S&P500 spadł o 20,5 proc.).

Przy zakończeniu 12 miesięcy przez S&P500 na symbolicznym plusie złoto podrożało wtedy o 20 proc., jednak już w kolejnym roku karta się odwróciła — giełdowy wskaźnik wzrósł o 12 proc., a złoto potaniało o 16 proc., rozpoczynając serię pięciu spadkowych lat z rzędu. W ostatecznym rozrachunku pytanie o to, czy złoto mogło w ubiegłym roku rozpocząć kilkuletnią strukturalnątendencję wzrostową, jest w zasadzie pytaniem, czy gospodarka amerykańska może stać u progu straconej dekady.

Na dowód tego można przypomnieć, że obie wielkie hossy w notowaniach złota — ta z lat 70. ubiegłego stulecia, jak i ta z lat 2001-11 — zbiegły się w czasie właśnie ze straconymi dla USA dekadami. Tymczasem w okresie pokoleniowej bessy ceny złota w najlepszym przypadku notowały trzy wzrostowe lata z rzędu, podczas gdy obecna passa złota wcale nie jest gorsza — ceny kruszcu są na najlepszej drodze do zamknięcia zwyżką trzeciego z czterech ostatnich lat. Jeśli więc założymy, że obecna zadyszka w gospodarce jest raczej skutkiem wcześniejszego nadmiernego zaostrzenia polityki pieniężnej, a nie większych kłopotów gospodarki USA (np. związanych z powstaniem bańki spekulacyjnej), to należy uznać, że pogorszenie nastawienia do akcji na tle złota ma wyłącznie charakter cykliczny.

To oznaczałoby, że nie ma większych szans na dłuższe niż kilka miesięcy lepsze zachowanie złota niż indeksu S&P500.Ceny kruszcu wrócą do tendencji bocznej (czyli pokoleniowej bessy), gdy tylko szczyt osiągnie gra inwestorów pod obniżki stóp Fedu. To może być o tyle blisko, że w cenach instrumentów opartych na stopie procentowej uwzględnione są już trzy tegoroczne cięcia. To oznacza, że ostatni wysyp lepszych prognoz dla złota może zbiec się z ostatnimi miesiącami obecnej hossy na rynku tego kruszcu.