1. 3LP specjalizuje się w świadczeniu zautomatyzowanych usług logistycznych podmiotom z branży e-commerce nieposiadającym odpowiedniej skali na własną automatyzację procesów logistycznych. Najważniejszymi klientami są Tim (który jest jedynym akcjonariuszem), Ikea i Oponeo.pl. Spółka zarządza trzema centrami logistycznymi o łącznej powierzchni 81,5 tys. mkw., które znajdują się w Siechnicach, Wojkowicach i Krajkowie. W III kwartale 2022 r. planuje otworzyć magazyn w Sycowie, a w I kwartale 2023 r. w Słubicach i Zgierzu. Do końca 2022 r. powierzchnia magazynowa wzrośnie do około 180 tys. mkw, w tym na 72 tys. mkw spółka będzie świadczyć usługi bezpośrednio z poziomu magazynu klientów.

- 3LP jest jednym z najdynamiczniej rozwijających się podmiotów świadczących usługi fullfilmentu, czyli kompleksowe rozwiązania logistyczne end-to-end średnim i dużym przedsiębiorstwom działającym w sektorze e-commerce. Rynek nam sprzyja – dynamicznie rosnący e-commerce napędza popyt na nasze usługi - mówi Maciej Posadzy, prezes spółki, cytowany w informacji prasowej.

2. W ofercie publicznej do kupienia jest 15,9 mln akcji. Cena maksymalna ma być podana 9 maja, natomiast na podstawie oczekiwanych wpływów cenę, na którą liczy zarząd, można szacować na około 6,5 zł za akcję. Wycena całej firmy to natomiast około 0,5 mld zł, czyli tyle, na ile rynek wycenia obecnie takie podmioty, jak PKP Cargo, Bumech, Enter AIr czy Erbud. Około 100 mln zł free floatu plasowałoby firmę w dolnych rejonach portfela indeksu sWIG80.

3. Wpływy z emisji zostaną przeznaczone m.in. na automatyzację procesów w nowej hali w Siechnicach k. Wrocławia (52 mln zł), rozwój zarządzanej powierzchni magazynowej (40 mln zł), który może nastąpi zarówno poprzez rozwój organiczny, jak i przejęcia. Planowane są również inwestycje w zrównoważony rozwój firmy zgodnie z przyjętą strategią ESG, w tym w energetykę odnawialną i zakup urządzeń do recyklingu odpadów (8 mln zł).

4. Zapis na akcje od inwestorów indywidualnych potrwają od 10 do 17 maja. 10 maja rozpocznie się book building wśród inwestorów instytucjonalnych, a ich zapisy potrwają od 18 do 23 maja. 25 maja są możliwe zapisy przez inwestorów zastępczych, którzy odpowiedzą na zaproszenie menedżera oferty. Przydział akcji jest planowany na 27 maja, a po około dwóch tygodniach debiut praw do akcji i akcji istniejących na GPW.

5. Jeśli objęte zostaną wszystkie akcje, nowi akcjonariusze będą kontrolować 21,2 proc. kapitału. Obecnie jedynym akcjonariuszem założonej w 2016 r. firmy jest giełdowy Tim, dystrybutor artykułów elektrotechnicznych. Na akcje będące w jego posiadaniu nałożony zostanie lock-up trwający 360 dni od debiutu na GPW.

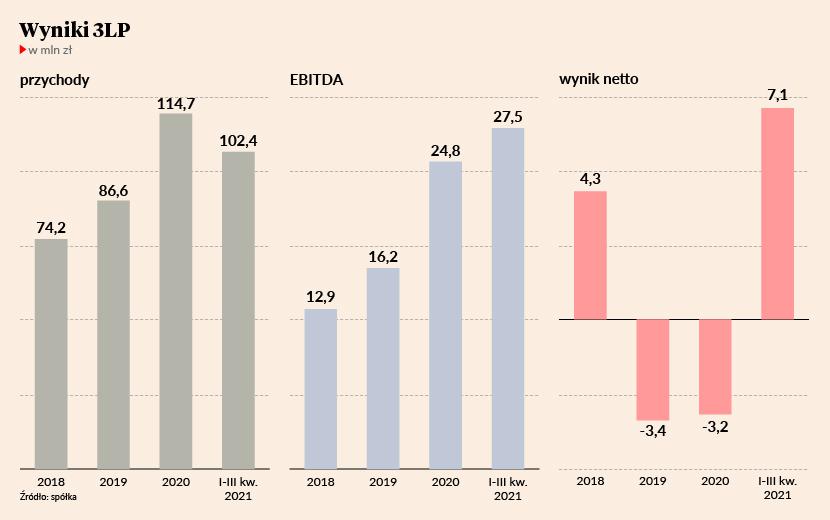

6. Przychody 3LP wyniosły w 2020 r. 114,7 mln zł, natomiast w trzech kwartałach 2021 r. sięgnęły 102,5 mln zł (+27,7 proc.). Zysk EBITDA wyniósł - odpowiednio - 24,8 i 27,5 mln zł. W 2020 r. firma miała 3,3 mln zł straty netto, po trzech kwartałach 2021 r. 7,1 mln zł zysku. W 2019 r. firma miała stratę, w 2018 r. 4,27 mln zł zysku netto.

W ciągu trzech miesięcy 2022 r. przychody wzrosły o kilkanaście procent r/r. Koszty rosły w zbliżonym tempie do przychodów. Nową pozycją kosztów będzie wycena programu motywacyjnego (0,8 mln zł w I kw. 2022).

Spółka nie opublikowała prognoz wyników.

7. Spółka nie zamierza na razie dzielić się dywidendą. Nie robiła też tego do tej pory. Możliwe jest to począwszy od roku obrotowego 2023, o ile nie zaistnieją żadne nadzwyczajne okoliczności zewnętrzne lub nie wystąpią znaczące potrzeby kapitałowe.

8. Wśród czynników ryzyka dla działalności zarząd wymienia m.in. trudności ze znalezieniem pracowników magazynowych (obecną sytuację określono jako bardzo trudną ze względu na niskie bezrobocie i trwającą wojnę w Ukrainie; koszty usług obcych, w tym pracy tymczasowej, to 46 proc. kosztów operacyjnych, ponadto koszty innych wynagrodzeń stanowiły 16 proc. ogółu) oraz ryzyko utraty dużych klientów. Trzej najwięksi odpowiadają za około 89 proc. przychodów, a sam główny akcjonariusz – Tim – za 49 proc. Zwrócono również uwagę na możliwe pogorszenie perspektyw popytu, a tym samym utrudnienia w zwiększaniu przychodów.

Notowany na GPW i działające w branży e-commerce Allegro potaniało od początku roku o 33 proc., w tym tylko wczoraj o około 6 proc. po wypowiedzi Rafała Brzoski, szefa InPostu (jego kurs na giełdzie w Amsterdamie też szoruje po dnie), o gwałtownym hamowaniu rynku e-commerce w Polsce.

– Spadek nastrojów konsumentów z powodu wysokiej inflacji, stóp procentowych i sytuacji geopolitycznej doprowadzi w krótkim terminie do pogorszenia wolumenów w sektorze e-commerce - powiedział Rafał Brzoska, prezes i założycieli InPostu, właściciela sieci paczkomatów, na Europejskim Kongresie Gospodarczym w Katowicach.

Menedżer jest jednak przekonany, że branża powróci do wysokiej dynamiki w przyszłości.

9. Ostatnie dane o zadłużeniu finansowym netto datowane są na 31 marca 2021 r. Pozycja ta wynosiła 80,4 mln zł. Znaczna część wydatków (w tym na obsługę zobowiązań) ponoszona jest w euro – w przeszłości ponoszenie straty netto było związane właśnie ze wzrostem kursu EUR/PLN.

„Wpływ na koszty finansowe mają transakcje walutowe dotyczące w szczególności czynszów wynajmowanych magazynów”- zaznaczono w prospekcie.

10. Przepływy z działalności operacyjnej wyniosły 5,8 mln zł w 2018 r., 17,4 mln zł w 2019 r., 22,7 mln zł w 2020 r. i 23,2 mln zł w ciągu dziewięciu miesięcy 2021 r.