5

5Magazyn i portal analityki zbrojeniowej Defense News opublikował kolejne wydanie raportu Defense News Top 100. Poniżej podajemy czołówkę rankingu.

Na rynku zaawansowanych technologicznie rozwiązań militarnych wciąż trwa dekoniunktura i mimo wzrostu napięcia w stosunkach międzynarodowych, analitycy branży zbrojeniowej przewidują dalszy, kilkuletni zastój.

Eksperci branży zauważają także, że prowadzone są dopiero badania technologiczne i wdrożeniowe nowych produktów. Na polu techniki militarnej przez kilka następnych lat w Europie i USA nie należy spodziewać się nowych, przełomowych technologii i sprzętu; sprzedawane będą rozwiązania znane, choć nieraz po głębokiej modernizacji.

Zmiany w tym zakresie mogą nastąpić w Azji, głównie w Japonii i Chinach, co na pewno spowoduje silny wzrost na lokalnym rynku rozwiązań militarnych. Spodziewane są zwłaszcza nowe chińskie konstrukcje lotnicze i rakietowe jak np. pociski przeciwokrętowe nowej generacji czy samoloty stealth piątej generacji - J-20 Black Eagle i J-31 Gyrfalcon, które mogą zmienić równowagę sił w regionie i wpłynąć nawet na równowagę globalną, gdyby były eksportowane np. do Iranu.

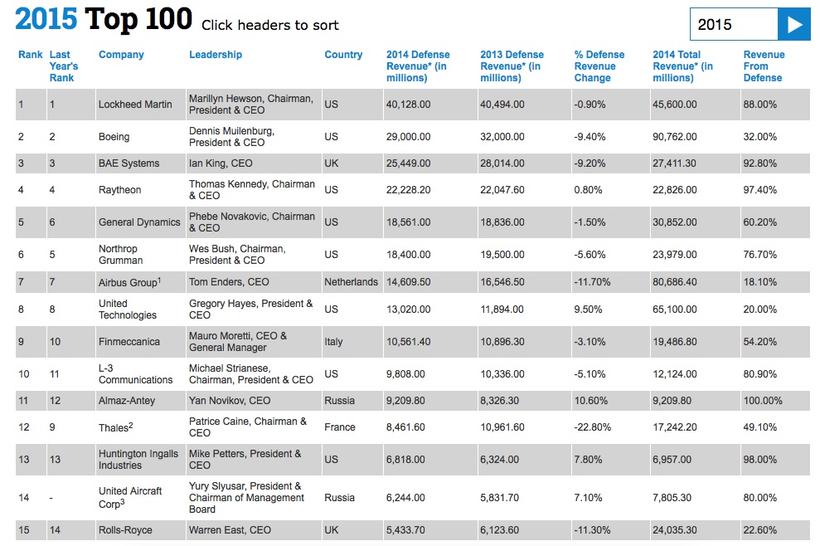

Wyznacznikiem tego zastoju jest choćby fakt, iż w pierwszej dziesiątce zestawienia, jedynie United Technologies poprawił swoje wyniki finansowe i to o 9,5 proc. do poziomu 13,02 mld USD. Inne, największe firmy zbrojeniowe zanotowały spadki.

Ich symbolem może być choćby Lockheed Martin. Koncern, która od kilku lat buduje konsekwentnie pozycję jednej z największych firm w sektorze lotniczym i tworzy rozwiązania aerokosmiczne zaczynając na tym polu konkurować z Boeingiem (zajmującym zresztą drugą pozycję na liście Top 100) odnotował w porównaniu z 2013 rokiem spadek przychodów o 0,9 proc. z poziomu 40,5 mld USD do 40,1 mld USD.

Jak stwierdził Steve Grundman były szef polityki przemysłowej w Pentagonie i obecnie członek Atlantic Council (członkiem tej organizacji jest m.in. Radosław Sikorski), rok 2015 będzie okresem najniższego finansowania budżetowego zakupów wojskowych w USA. Następne lata raczej będą okresem wzrostu budżetowego finansowania dla Pentagonu.

Jednak inni analitycy zauważają, że recesja wciąż trwa w całym sektorze aerokosmicznym. Widać to choćby po wynikach dwóch wielkich rywali - Boeinga i Airbus Group. Dla obu koncernów branża militarna nie jest podstawowym źródłem przychodów (dla Airbusa jest to tylko 18,01 proc., zaś w przypadku Boeinga - 32 proc.). Tworzą oni zaawansowane rozwiązania dla całego rynku aerokosmicznego. Mimo tej dywersyfikacji obie firmy są liderami spadków w czołówce zestawienia DefenseNews Top 100. Przychody Boeinga w 2014 roku spadły w porównaniu z 2013 rokiem o 9,4 proc., do poziomu 29 mld USD, zaś Airbus był absolutnym liderem spadów z -11,07 proc. z 16,5 mld USD do 14,6 mld USD.

Zdaniem analityków dekoniunktura w branży zbrojeniowej i zaawansowanych rozwiązań militarnych potrwa jeszcze około 2 lat i potem zacznie się powolny wzrost przychodów. W całej branży aerokosmicznej obejmującej także zastosowania wojskowe, recesja może potrwać jeszcze 2-3 lata i powrót koniunktury może być wolniejszy. Na pewno zaś nie powróci ona tak szybko, jak po wielkim załamaniu z lat 90. XX wieku.

Według Byrona Callana, analityka w Capital Alpha Partners poziom zamówień wojskowych pozostanie zbliżony do dzisiejszego jeszcze przez kilka następnych lat, zwłaszcza w USA, gdzie tak naprawdę budżet federalny nie dał sobie do końca rady ze skutkami załamania gospodarki z 2008 roku i późniejszej recesji, zaś budżetowy konflikt pomiędzy republikanami a demokratami odbił się na zamówieniach wojskowych.

W tej sytuacji ratunkiem dla firm zbrojeniowych mogą być zamówienia z Europy Środkowej - gdzie jednak amerykańskie firmy muszą konkurować z koncernami europejskimi oraz tymi z Azji, gdzie modernizacja sił zbrojnych następuje powoli. Większą optymistką jest jednak prezes Lockheed Martin, Marillyn Hewson (pierwsza kobieta na tak wysokim stanowisku w sektorze zbrojeniowym), która powiedziała Defense News, że kongresmani już zrozumieli, że USA "ma przed sobą wiele globalnych wyzwań, co stwarza konieczność modernizacji i zwiększenia zdolności obronnych USA, a więc i potrzebę finansowania zamówień wojskowych ponad poziom ustalony w czasie uchwalania budżetu Pentagonu".

Zmiany dotyczą zresztą nie tylko firm amerykańskich. Zdecydowanie pogorszyła się pozycja firm francuskich. Thales znalazł się na pozycji 12 z 22,8 proc. spadkiem. Nie jest to spowodowane błędami zarządzania w firmie; spadki dotknęły niemal wszystkich firm francuskich z sektora zbrojeniowego, bowiem międzynarodowe standardy rachunkowości wprowadzone w Unii Europejskiej nakazały nie wliczanie do przychodów grup, spółek joint ventures. Thales, który na duża skalę zaangażowany był w takie firmy odczuł to boleśnie, bowiem przychody koncernu znacznie spadły.

Ile może zdziałać państwowe wsparcie w sektorze zbrojeniowym pokazują dwa przykłady. PWO Ałmaz-Antiej został dekretem Władimira Putina przekształcony w lutym w Koncern Obrony Powietrzno-Kosmicznej, a wspierany był już od 2012 roku. Firma sprzedająca głównie systemy rakietowe obrony przeciwlotniczej, radary i radiolokatory morskie i lotnicze, zawarła umowy z Indiami i Chinami w ramach największych od dekady porozumień o sprzedaży broni, które dały Rosji rekordowy wynik 43,8 mld USD przychodów z tego źródła. W efekcie PWO Ałmaz-Antiej zanotował wzrost o 10,6 proc. do poziomu 9,2 mld USD, co dało mu 11 pozycję w zestawieniu. Miał więc znaczący udział w rosyjskim sukcesie eksportowym.

Drugim ciekawym przykładem jest południowokoreańska Hanwha Group, która z producenta materiałów wybuchowych i amunicji staje się największym producentem pancernym tego kraju, po sprzedaży przez Samsung Electronics do Hanwha Corp. ponad 32,4 proc. spółki Samsung Techwin, produkującej haubice samobieżne i silniki lotnicze. Ta transakcja istotna jest także dla Polski - po fiasku jakim skończyły się wieloletnie próby skonstruowania podwozia dla haubicy samobieżnej Krab, zawarto porozumienie o zakupie platformy pochodzącej z K9. Tak więc licencja podwozia pochodzącego z południowokoreańskiej haubicy ma ratować polski program artyleryjski.

Ciekawa jest także obecność firm japońskich w zestawieniu - Kawasaki Industries znalazła się na 46 pozycji. Analitycy twierdzą iż spółka staje się beneficjentem rozwoju Japońskich Sił Samoobrony, które zaczynają szybko modernizować swój sprzęt, starając się przy tym korzystać z rozwiązań krajowych. Z kolei nie może sobie na rynku poradzić Mitsubishi Heavy Industries, zaangażowana w długotrwały i nie przynoszący sukcesu projekt nowego czołgu podstawowego.

Wspierana przez państwo modernizacja armii dała także wysoką pozycję szwedzkiej grupie Saab. Według analityków koncern już korzysta z "cichej" modernizacji szwedzkich sił zbrojnych, a spodziewane w obecnym roku ogłoszenie oficjalnego programu ich przekształcenia i zmodernizowania sprzętu, zapewne spowoduje dalszy wzrost zysków firmy.

Kiepsko radzi sobie za to fińska Partia, która według ekspertów branży militarnej jest przykładem niewykorzystanego potencjału: dobre produkty firmy rozwijają inni (np. KTO Rosomak wytwarzany w Polsce), brakuje jasnej linii rządu co do modernizacji sił zbrojnych mimo napięcia w stosunkach z największym sąsiadem - Rosją. Brak też jasnej wizji, w jakim kierunku firma miałaby się rozwijać. Efektem jest spadek z 64 na 94 pozycję w zestawieniu Defense News Top 100. Warto zauważyć, że lista Defense News Top 100 pokazuje wysokie zaawansowanie technologiczne i innowacyjność sektora zbrojeniowego.

W pierwszej dziesiątce aż siedem firm to koncerny z USA. Rośnie jednak innowacyjność firm europejskich, bo dwie z nich - Airbus i Finmeccanica - znalazły się wśród światowych liderów. W Top100 znajduje się siedem największych firm rosyjskich. Po raz pierwszy, na 92 pozycji pojawiła się firma ukraińska - Ukroboronprom. Tu przyczyna jaką jest konflikt na Ukrainie jest bardzo dobrze widoczna.

Warto przy tym zauważyć, że jest to jedyna firma z Europy Środkowo-Wschodniej w rankingu, wyjąwszy firmy rosyjskie. Branża technologii zbrojeniowych jest bowiem branżą dla największych i najsilniejszych, czego choćby dowodzi dopiero 29 pozycja izraelskiego Elbit Systems. Mimo iż firma ta eksportuje zaawansowane rozwiązania radioelektroniczne i radary na cały świat.

15 największych koncernów zbrojeniowych (źródło: defensenews.com)