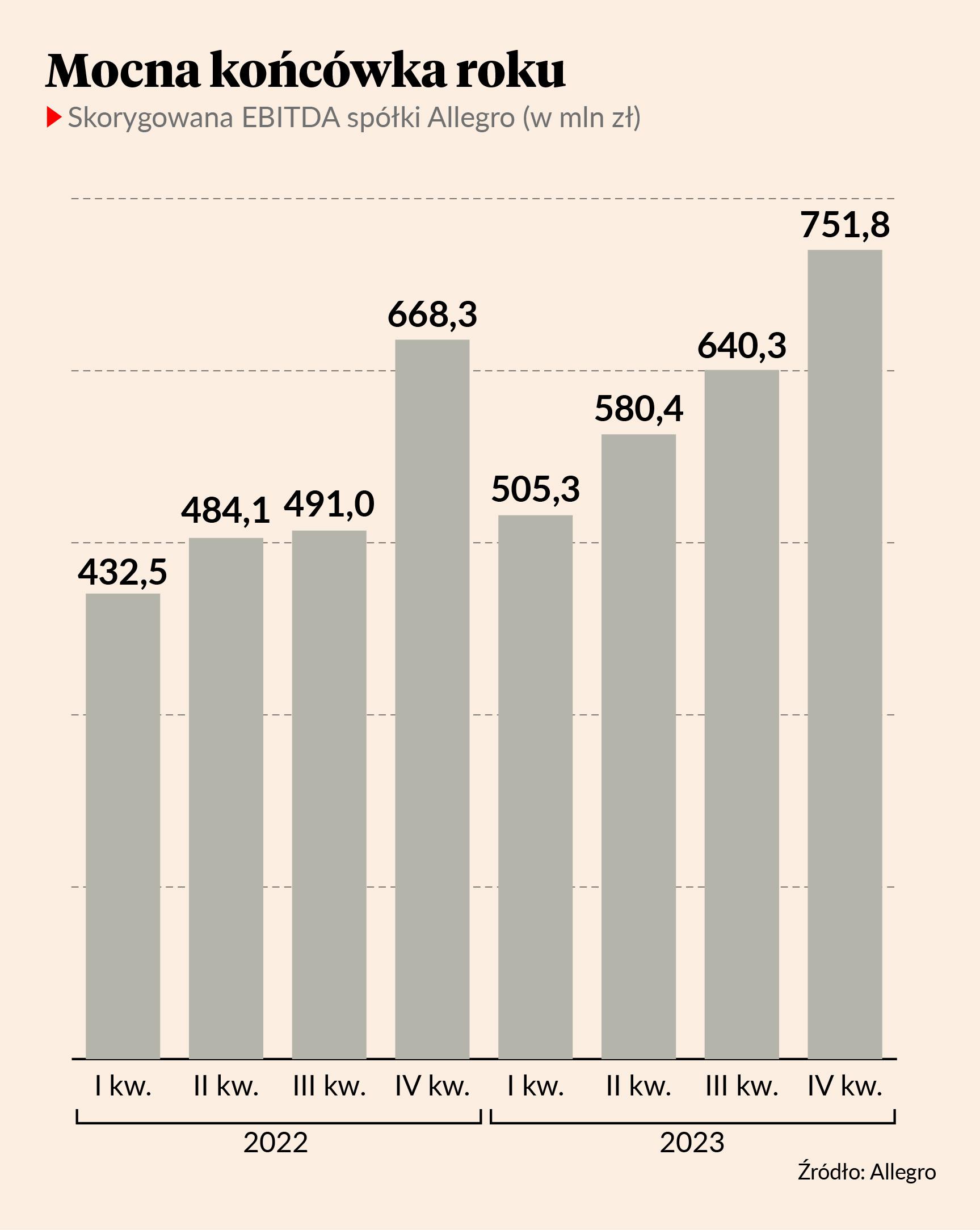

W IV kwartale 2023 r. właściciel portalu aukcyjnego miał 3,1 mld zł przychodów, dokładnie tyle, ile przewidywał konsens analityków przygotowany przez PAP oraz tylko 0,6 proc. więcej r/r. Pozytywnie zaskoczyła natomiast skorygowana EBITDA, która wyniosła 751,8 mln zł i była o 12,5 proc. wyższa w porównaniu do analogicznego okresu ubiegłego roku i o ponad 7 proc. lepsza od oczekiwań ekspertów.

W raporcie kwartalnym w oczy rzucać się może też strata netto na poziomie 233,6 mln zł. Była jednak mniejsza od oczekiwań i wynikała z konieczności dokonania odpisu aktualizującego wartość aktywów Mall Group, czeskiej platformy zakupowej, którą Allegro przejęło w 2022 r. Gdyby nie to, spółka prawdopodobnie zaliczyłaby zysk netto na poziomie zbliżonym do osiągniętego w IV kwartale 2022 r. (179,6 mln zł), wynika z szacunków analityków.

W ciągu kilku godzin od publikacji raportu kwartalnego kurs akcji Allegro podskoczył o 4 proc. do 31,5 zł. Inwestorzy liczą, że wkrótce wspomniana akwizycja przestanie być dla spółki obciążeniem, a stanie się wsparciem. Sześć miesięcy temu uruchomiona została czeska wersja Allegro i jak wynika z danych podanych przez spółkę, około 15 proc. populacji naszego południowego sąsiada dokonało już na niej zakupu. Rynek ma więc potencjał, który teraz musi zostać wykorzystany poprzez marki przejęte wraz zakupem Mall Group.

„Skupiamy się na tym, by przywrócić dobrą kondycję czeskim markom, które przejęliśmy w 2022 r., a które w dalszym ciągu osiągają wyniki poniżej naszych oczekiwań” - mówi cytowany w notce prasowej Roy Perticucci, prezes Allegro.

W planach spółki jest uruchomienie w ciągu dwóch lat platform Allegro na pięciu rynkach zagranicznych. Póki co udało się to na dwóch: w Czechach i na Słowacji, a w kolejce czekają Węgry, Słowenia i Chorwacja. W każdym z państw spółka chce osiągnąć rentowność w ciągu czterech lat.

Zanim to się stanie, wyniki Allegro będą opierać się przede wszystkim na rynku polskim. W raporcie wynikowym podano, że IV kwartał 2023 r. był siódmym kwartałem z rzędu, w którym wzrosła liczba polskich klientów aktywnie kupujących na Allegro. Na koniec roku wynosiła 14,6 mln, a w sumie na całym świecie spółka ma około 20 mln stałych użytkowników.

Polscy klienci są więc grupą dominującą, co jeszcze bardziej rzuca się w oczy, gdy spojrzymy na dane finansowe. W IV kwartale 2023 r. łączna wartość sprzedaży brutto (GMV) spółki wyniosła 15,9 mld zł, z czego 14,4 mld zł w Polsce. Ponadto w Polsce spółka miała większą prowizję od sprzedaży (take rate) na poziomie 11,68 proc.

Z prognoz Allegro wynika, że w najbliższym czasie polski rynek nadal będzie jej motorem napędowym. W I kwartale 2024 r. skonsolidowane przychody spółki mają wzrosnąć o 4-8 proc. r/r. Tylko w Polsce oczekiwania zakładają natomiast wzrost przychodów o nawet 20 proc. r/r.

Wyniki były dobre, powyżej moich oczekiwań, więc pozytywną reakcję na kursie akcji uważam za uzasadnioną. Ma ona jeszcze więcej sensu, gdy spojrzymy, jakie spółka ma plany na przyszłość. Oceniam je też pozytywnie. Podczas spotkania z analitykami pokazana została optymistyczna wizja rozwoju przy jednoczesnym dążeniu do rentowności. Szykuje się ekspansja na rynki zagraniczne i przypomnę, że Allegro ma działać łącznie w pięciu państwach. Dotychczasowy rozwój na Słowacji i w Czechach jest zadowalający. Pozytywnym dodatkiem są też duże ilości gotówki, które spółka generuje i prawdopodobnie będzie generowała.