1 lipca zarząd giełdy zatwierdził listę 61 spółek, zakwalifikowanych do trzeciej odsłony Programu Wsparcia Pokrycia Analitycznego (PWPA). Dzień później doszły do tego cztery kolejne. Analitycy wzięli się do pracy, czego efektem jest już 25 raportów, z czego ponad połowa dotyczy spółek do tej pory niepokrywanych.

To właśnie w ich przypadku różnice między wyceną rynkową a tą, która jest rezultatem przyjętych przez analityków założeń (a czasem także porównania do innych spółek z branży) są największe. W skrajnym przypadku, jakim jest Relpol, analityk uznał, że niedowartościowanie przekracza - bagatela - 100 proc. Na pierwszej sesji po publikacji raportu o producencie przekaźników elektromagnetycznych kurs podskoczył o 7,7 proc. Tyle też wynosi przeciętna, procentowa reakcja kursu na rekomendacje dla trzynastu nowicjuszy. Zdarzało się, że zwyżka była kontynuowana na kolejnych sesjach.

Dlatego warto przypomnieć sobie listę spółek, którym analitycy poświęcą uwagę w ramach programu GPW po raz pierwszy (względnie - po raz pierwszy po wielu latach). To Biomaxima, Action, Gamivo, ML System, Point Pack, SFD, Ultimate Games, Mostostal Zabrze i Pozbud.

Wyceny analityków co do zasady oparte są na założeniach, dotyczących m.in. dynamiki przychodów, kosztów operacyjnych, koszcie kapitału, nakładach inwestycyjnych itd. W przypadku mniejszych spółek można przyjąć, że obarczone są one ponadprzeciętnym ryzykiem, co zresztą przyznają czasem sami analitycy. Dlatego warto uważnie przeczytać raporty, które dostępne są na stronach internetowych domów maklerskich, by poznać założenia, prognozy i czynniki ryzyka.

Pierwsze rekomendacje dla wybranych spółek z PWPA

| spółka | autor/data | rekomendacja | cena docelowa w zł | różnica w proc. | reakcja kursu na raport (w proc.)* | kurs obecny (w zł)** |

| Captor Therapeutics | Trigon/16.07 | kupuj | 243,3 | 25 | +3,2 | 188,8 |

| Esotiq | DM BDM/31.08 | kupuj | 57,1 | 69,4 | +9,5 | 46,1 |

| Sonel | Noble/16.08 | kupuj | 15,2 | 29 | +2,9 | 12,1 |

| Brand24 | DM BOŚ/15.08 | kupuj | 32,1 | 29,4 | +4,8 | 26,2 |

| Grodno | DM BOŚ/31.08 | kupuj | 20,6 | 34,3 | +3,4 | 17 |

| Creativeforge Games | DM BDM/17.08 | kupuj | 39,0 | 17 | +6,4 | 33,5 |

| Relpol | DM BDM/30.08 | kupuj | 16,5 | 111,3 | +7,7 | 8,60 |

| Elektrotim | DM BDM/23.08 | kupuj | 10,2 | 55,9 | +8,8 | 7,26 |

| SimFabric | DM BDM/20.08 | kupuj | 24,1 | 19 | +2,7 | 21,0 |

| Ailleron | Noble Securities/2.09 | – | 25,2 | 85 | +8,5 | 14,65 |

| Forever Entertainment | DM BDM/1.09 | kupuj | 9,4 | 58 | +19,6 | 6,95 |

| NTT System | DM BPS/1.09 | – | 8,3 | 38 | +8,0 | 6,46 |

| K2 Holding | Trigon/2.09 | kupuj | 33 | 52 | +15,0 | 25,0 |

*na pierwszej sesji po publikacji raportu **na sesji 2 września

Źródło: raporty analityczne, GPW

W skrócie

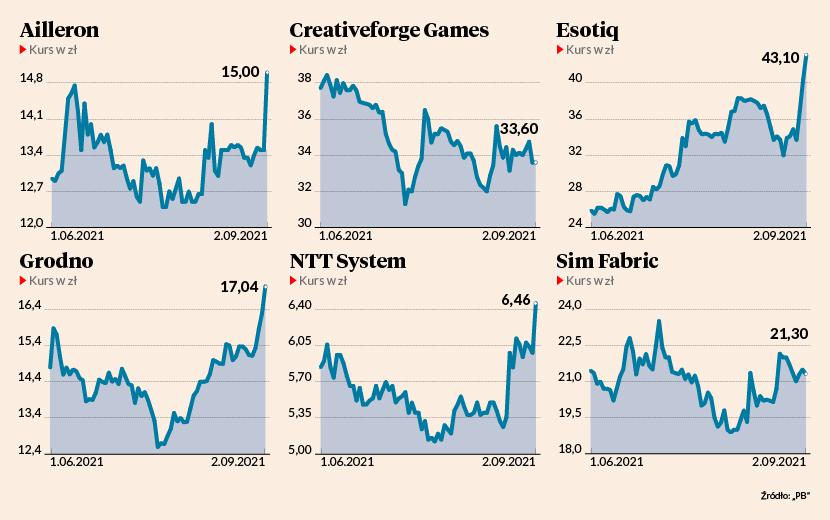

Ailleron

Spółka dostarcza wyspecjalizowane produkty IT dla branż finansowej (LiveBank), telekomunikacyjnej i hotelarskiej. Zajmuje się także outsourcingiem usług informatycznych. Zdaniem analityka Noble Securities, ten rok może być dla niej rekordowy pod względem przychodów i zysków. Sprzedaż ma wynieść 184 mln zł, a zysk netto 11 mln zł. Kapitalizacja spółki to 184 mln zł i wzrosła po publikacji raportu o 10 proc. na sesji 2 września. Ailleron płaci dywidendy - za 2020 r. były to 32 grosze. Analityk nie spodziewa się jednak dywidendy za 2021 r. Pozytywnie ocenia natomiast zaangażowanie kapitałowe Enterprise Investors w spółkę zależną Software Mind (EI odkupił 27 proc. udziałów za 40 mln zł i dokapitalizował firmę kwotą 71 mln zł, zwiększając udział do 50,2 proc.).

Brand24

Analityk DM BOŚ docenia osiągnięcie progu rentowności przez spółkę w IV kwartale 2020 r. i zwiększenie strumienia generowanej wewnętrznie gotówki w stopniu umożliwiającym samofinansowanie bieżącej działalności. Firma stoi w obliczu wdrożenia kluczowych decyzji (jak aktualizacja cennika) oraz realizuje najważniejsze projekty. DM BOŚ prognozuje szybki wzrost zysków: z 0,5 mln zł w 2021 r. do 2,9 mln zł w 2023 r. (netto). Jak jednak zaznaczono, prognozy obarczone są ponadprzeciętnym ryzykiem błędu (zarówno odgórnego, jak i oddolnego).

Captor Therapeutics

Tegoroczny debiutant giełdowy rozwija projekty nowych leków w technologii celowanej degradacji białek chorobotwórczych (TPD). Zdaniem analityka Trigona (broker wprowadzał firmę na GPW), intensywne prace nad rozwojem własnych projektów i pozytywny newsflow z rynku technologii TPD mogą znacząco przybliżyć spółkę do momentu zawarcia pierwszych umów licencyjnych. Po biotechnologicznej spółce nie należy jednak oczekiwać rychłych przychodów i zysków. Jej kapitalizacja to prawie 0,8 mld zł, a kurs zareagował na raport tylko symboliczną zwyżką.

Creativeforge Games

Analityk BDM uważa, że najważniejsze projekty własne spółki, jak „Stargate: Timekeepers”, „Projekt Y” (gra z trybem multiplayer), „House Flipper City”, “Aircraft Carrier Survival” czy „Builders of Greece” mają duży potencjał monetyzacji. Pierwszy sprawdzian na przełomie września i października, kiedy zostanie pokazany gameplay “Stargate’a”. Analityk prognozuje szybki wzrost wyników spółki - od 0,7 mln zł netto w 2021 r. do 12,5 mln zł w 2023 r.

Elektrotim

Krystian Brymora z DM BDM jest przekonany, że miniony rok był dla spółki przełomowy, a w 2021 r. firma weszła z dobrą pozycją gotówkową, odbudowanymi limitami gwarancyjnymi i wypełnionym portfelem zleceń. W najbliższych latach spółka powinna być beneficjentem transformacji energetycznej i wzrostu nakładów OSD na sieci, przyłączenie OZE oraz inwestycji w przemyśle czy wojsku, uważa analityk. Prognozuje on 276,9 mln zł przychodów firmy w 2021 r. oraz 9 mln zł zysku netto.

Esotiq&Henderson

Analityk DM BDM uważa, że bieżąca wycena modowej spółki nie uwzględnia zakładanej przez niego poprawy wyników w 2021 r. Specjalista liczy też na pozytywny odbiór raportu za II kw. 2021, który zostanie opublikowany pod koniec września. Zwraca też uwagę na atrakcyjną wycenę mnożnikową (EV/EBITDA MSSF 16 w latach 2021-22 wynosi 3,9-3,7x) i niskie zadłużenie netto MSR 17, co stwarza pole do wypłaty dywidend w kolejnych latach. Od momentu publikacji raportu kurs Esotiq urósł o 37 proc.

Forever Entertainment

Analityk DM BDM podkreśla, że oprócz istotnej roli wydanych gier z własnej produkcji oraz portingu spółka coraz prężniej rozwija się w segmencie gier remake, o czym mogą świadczyć niedawno podpisane umowy (Square Enix). Jeszcze w tym roku spodziewane są premiery dwóch gier tego typu, w tym “The House of the Dead” . Zdaniem eksperta wyniki spółki znacząco się poprawią - przychody w tym roku wzrosną do 38,7 mln zł, a w 2022 r. do 54,1 mln zł (z 27,3 mln zł z w 2020 r.). Zysk netto ma w tym roku wynieść 9,3 mln zł, a za rok 15,8 mln zł. Spółka powinna też zacząć wypłacać dywidendy, prognozuje DM BDM.

Grodno

Maciej Wewiórski z DM BOŚ liczy na wyraźną poprawę zysków spółki w roku obrotowym 2021/2022 (zysk netto ma się zwiększyć ponad dwukrotnie do 27,2 mln zł). Zakłada też dynamiczny wzrost sprzedaży w obszarach fotowoltaiki i pomp ciepła.

K2 Holding

Spółka dostarcza usługi tworzenia oprogramowania i produktów cyfrowych, cloud computingu, strategii marketingowych oraz marketingu precyzyjnego. W 2020 r. skokowo poprawiła wyniki po zakończonym stratami 2019 r. Analityk Trigona w raporcie z 2 września uznał ostatnią korektę kursu za dobrą okazję inwestycyjną. Perspektywy w liniach biznesowych związanych z IT uważa za pozytywne, a za najbardziej wzrostowy uznaje projekt PerfectBot, chatbota dla sektora e-commerce’u. Klientami K2 są m.in. Ikea i LPP. Analityk spodziewa się wypłaty dywidend przez spółkę w kolejnych latach. Kurs zareagował na raport zwyżką o około 10 proc.

NTT System

Dystrybutor sprzętu IT trafił pod lupę analityków DM BPS, którzy uważają, że pandemia będzie wciąż stanowić siłę napędową, generującą wysoki popyt, a tym samym sprzedaż spółki. Spodziewają się także nieznacznej poprawy rentowności.

Relpol

Spółka z ponad 60-letnią tradycją jest jednym z trzech największych w Europie producentów przekaźników elektromagnetycznych wykorzystywanych głównie w automatyce przemysłowej, energetyce zawodowej czy OZE (przekaźniki do inwerterów solarnych). Branże te stanowią ok. 70 proc. sprzedaży spółki i mają zdaniem analityka DM BDM dobre perspektywy rozwoju u progu szeroko zakrojonej transformacji energetycznej. Obecnie spółka jest w trakcie dużego programu inwestycyjnego mającego na celu wzrost sprzedaży do 2026 roku o blisko 50 proc. (ponad 180 mln zł) i poprawę efektywności. Wśród atutów wymieniono brak zadłużenia, stabilną rentowność, wysoką generację wolnych przepływów pieniężnych.

SimFabric

Analitycy DM BDM nie kryją, że spółka budziła kontrowersje, a mimo zapowiedzi żadna z własnych produkcji nie ujrzała jeszcze światła dziennego. Spodziewają się jednak dwóch premier własnych gier w 2022 r. oraz czterech portingowych, co przełożyć się ma na zysk netto w wysokości 6,4 mln zł.

Sonel

Analitycy Noble Securities określają dolnośląską spółkę “dywidendowym high-techem”. Podkreślają, że Sonel charakteryzuje się wysoką rentownością, silnymi przepływami gotówkowymi, bezpiecznym bilansem i stabilną polityką dywidendową. Ich zdaniem z uwagi na mocną pozycję rynkową i dobre perspektywy rozwoju Sonel powinien być wyceniany z premią w relacji do innych firm z sektora.