Jakub Szkopek, analityk BM mBanku, w raporcie z 7 września podtrzymał rekomendację “kupuj” dla akcji JSW. Cenę docelową podniósł natomiast z 48,09 do 62,42 zł.

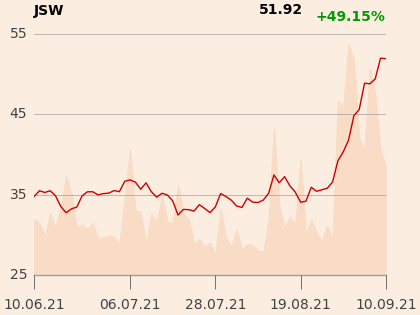

Tak wysoko akcji górniczej spółki nie ceni obecnie żaden z jego kolegów po fachu. Średnia z cen docelowych to 35,2 zł, tymczasem kurs przekroczył w ostatnich dniach 50 zł.

Analityk spodziewa się, że dzięki wysokim cenom węgla oczyszczona o zdarzenia jednorazowe EBITDA wyniesie w III kw. 2021 930 mln zł, a w czwartym 1,1 mld zł. W sumie ten rok ma się zakończyć zyskiem EBITDA w wysokości 2,1 mld zł. (co implikuje wskaźnik EV/BITDA 3,1x).

Specjalista z optymizmem patrzy też na 2022 r., kiedy spółka powinna uruchomić wydobycie z wysoko gatunkowego złoża Bzie 2 oraz skorzystać z oszczędności z przekazania Ruchu Jastrzębie do SRK (200 mln zł rocznie).

Kilka dni temu cenę docelową akcji JSW mocno - z 20 do 44 zł - podniósł Łukasz Prokopiuk. Zmienił też rekomendację do “kupuj” ze “sprzedaj”.

Po raz ostatni analityk miał pozytywną rekomendację dla górniczej spółki w listopadzie 2019 r. Jeszcze niedawno (w lipcu tego roku) jedną akcję wyceniał na zaledwie 10 zł.

Co się zmieniło i jakie są ryzyka w długim terminie? Czytaj więcej...