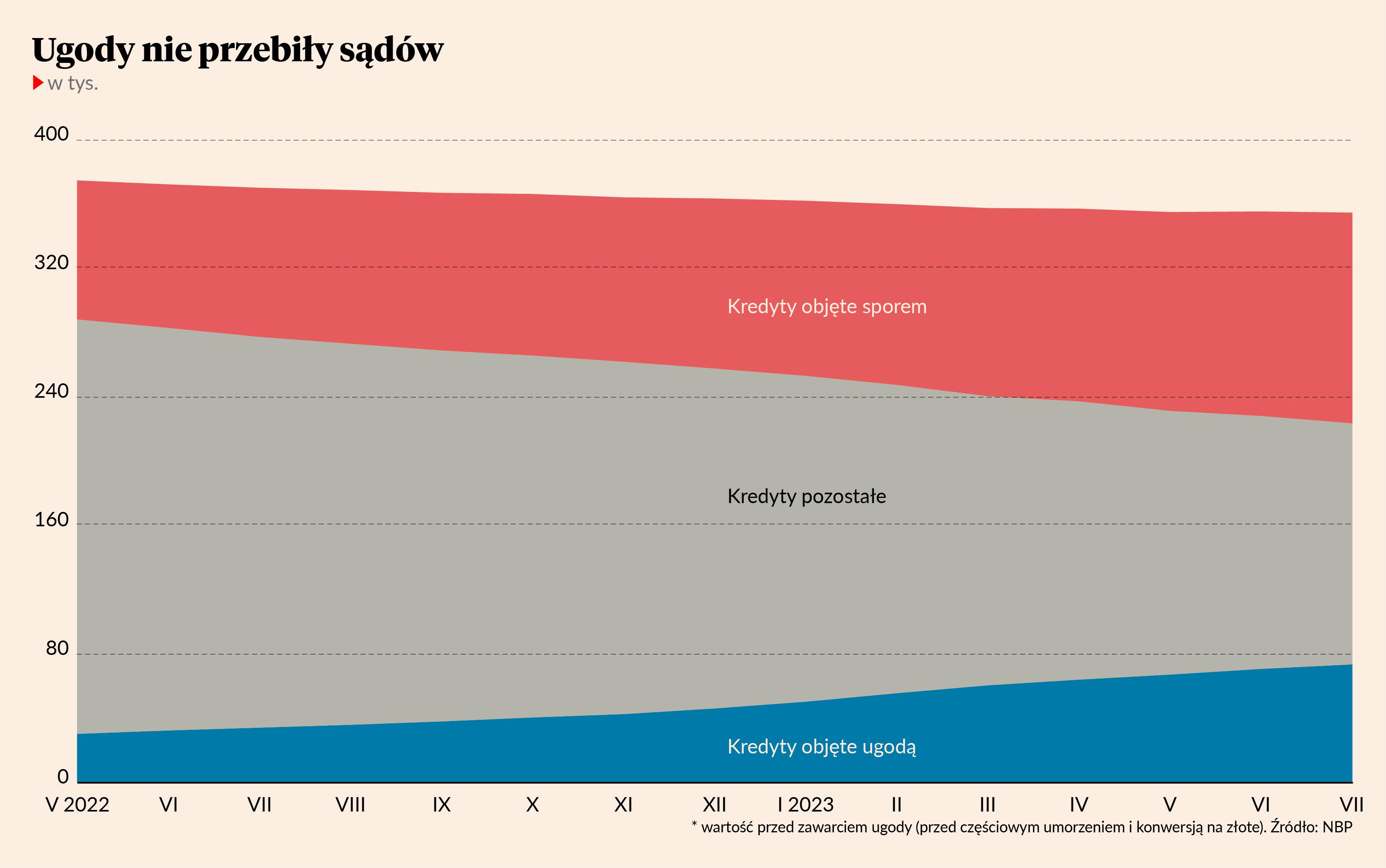

W grudniu Trybunał Sprawiedliwości Unii Europejskiej (TSUE) podjął aż trzy decyzje, które poprawiły sytuację frankowiczów w sporach z bankami. Konsekwencją dwóch z nich może być naliczanie odsetek od wezwania do zapłaty bez odcinania żadnych okresów. Jednocześnie w postanowieniu TSUE podkreślił, że bankom po uznaniu umowy za nieważną należy się jedynie zwrot kapitału, wskazując wprost, że nie ma mowy o jego waloryzacji. Nawiązano w ten sposób do głośnego wyroku z czerwca, który rozstrzygnął kwestię tzw. wynagrodzenia za korzystanie z kapitału.

Pojawiły się już pierwsze wyroki sądów – Sądu Apelacyjnego w Warszawie oraz Sądu Okręgowego w Białymstoku, w których sędziowie zmienili zdanie w sprawie naliczania odsetek. Dlatego pełnomocnicy frankowiczów nie mają wątpliwości, że propozycje ugodowe banków zdecydowanie straciły na atrakcyjności.

– Odsetki, które można naliczyć w związku z wezwaniem do zapłaty i przedłużającymi się procesami sądowymi trwającymi nawet po kilka lat, mogą być liczone w dziesiątkach, a nawet setkach tysięcy złotych. Nie ma żadnych podstaw prawnych, żeby pozbawiać konsumentów odsetek, co sprawia, że nawet najlepsza ugoda może nie być już atrakcyjna – mówi Radosław Górski, radca prawny reprezentujący frankowiczów.

Co oferują banki

Na forach internetowych frankowicze często wymieniają się informacjami w sprawie propozycji ugodowych od banków. Jeden z frankowiczów pisze, że ma sprawę w sądzie wyznaczoną za dziewięć miesięcy i dostał pierwszą ofertę ugody w sprawie kredytu na 330 tys. zł, który teoretycznie - licząc wartość całych rat - spłacił już w lipcu tego roku. Saldo do spłaty wynosi jednak wciąż równowartość 280 tys. zł, a bank proponuje umorzenie 130 tys. zł.

Atrakcyjniej wyglądają inne oferty – bank proponuje umorzenie 270 tys. zł z 290 tys. zł pozostałych do spłaty – jest to piąta oferta po negocjacjach, a sprawa jest w sądzie. W innym przypadku frankowiczce udało się wynegocjować umorzenie całości kwoty pozostałej do spłaty i jeszcze 30 tys. zł zwrotu dla kredytobiorców. Nie zamierza ona jednak w tym przypadku rezygnować ze 120 tys. zł odsetek, które może przyznać jej sąd. Widać ofensywę dwóch banków w tym zakresie - wyróżniają się oferty mBanku oraz Pekao, który proponuje ugody tak, jakby kredyt od początku był udzielone na stałe oprocentowanie 2 proc.

- Wyroki TSUE ograniczyły atrakcyjność ugód, ale banki poprawiły swoje oferty. Dyskusje na forach internetowych pokazują, że oferty ugód są bardzo zróżnicowane – są interesujące oraz takie, których bym nie rekomendowała. Ale to klient sam podejmuje decyzję – mówi Agnieszka Sobczyk, radca prawny reprezentujący frankowiczów.

- Nie widzę zbyt wielu propozycji ugód, nad którymi można się pochylić. Obecnie wielu klientów ma już spłacony kapitał, więc te pieniądze, które uzyskają w sądzie, są pewne. Pewne powinny być również odsetki od należności konsumentów. W sytuacji, gdy konsument spłacił już kapitał kredytu, ugoda powinna polegać nie tylko na umorzeniu zobowiązań, ale również na zwrocie konsumentowi należności wraz z odsetkami. Zgodnie z moją wiedzą nawet najlepsze propozycje ugodowe banków nie zakładają takich zasad rozliczeń – mówi Radosław Górski.

Jednocześnie oferty ugodowe banków poprawiają się w miarę negocjacji oraz tego, czy sprawa jest w sądzie. Frankowicze doradzają sobie nawzajem także, aby złożyć wniosek o zaświadczenie o spłatach, które jest konieczne do pójścia do sądu, aby zmiękczyć bank. Można także negocjować, aby bank zwrócił część kosztów na prawników, gdy jesteśmy już w trakcie sprawy sądowej.

Tyle wynoszą odsetki ustawowe za opóźnienie.

- W sądzie można doprowadzić do nieważności kredytu, a bank nie ma żadnych praw do wynagrodzenia za korzystanie z kapitału czy też waloryzacji. Można więc odzyskać wszystkie wpłaty wraz z odsetkami, a następnie oddać bankowi jedynie kwotę kapitału wypłaconego kredytu. Na bank można spojrzeć jak na miejsce, gdzie ulokowaliśmy pieniądze na wysoki procent – mówi Radosław Górski.

Kiedy ugoda się opłaca

Frankowicz musi jednak opłacić prawników, choć sąd zasądza koszty zastępstwa procesowego, które w dwóch instancjach wynoszą ok. 19 tys. zł. Prawnicy jednak kosztują więcej, a kwota ta zazwyczaj mieści się w przedziale 25-50 tys. zł.

- Ugoda jest atrakcyjna, gdy koszt ugody wynosi tyle, ile koszt kancelarii. Klient zyskuje czas. Mimo orzeczeń TSUE dotyczących zabezpieczeń pozwalających na niepłacenie rat, nadal są sędziowie, którzy nie udzielają zabezpieczeń. Jeżeli ktoś chce sprzedać mieszkanie, to pochyli się nad propozycją ugody, gdyż proces może trwać rok, ale najpewniej potrwa pięć lat w dwóch instancjach. Alternatywą jest spłacenie kredytu i pójście do sądu później, na co nie każdego stać – mówi Agnieszka Sobczyk.

Jeżeli do ugody dojdzie w trakcie procesu sądowego, to frankowicz musi także rozliczyć się z prawnikiem, podczas gdy sama ugoda nie daje mu kosztów zastępstwa procesowego oraz odsetek.

- Jeżeli umówił się na ryczałt, to prawnik jest już opłacony. Niektóre kancelarie mają w swoich umowach honoraria częściowo oparte na prowizji liczonej na podstawie uzyskanego wyniku, co oznacza, że jeżeli dochodzi do zawarcia ugody albo uzyskania korzystnego wyroku, to klient musi liczyć się z obowiązkiem zapłaty prowizji – mówi Radosław Górski.

Podatki i stres

Poza tym ważny jest aspekt podatkowy – normalnie kwoty umorzenia są traktowane jako dochód i trzeba od nich zapłacić podatek. Rozporządzenie Ministra Finansów pozwala na niepłacenie podatku pod warunkiem, że dotyczy to jednego kredytu na cele mieszkaniowe. Pojawiła się interpretacja podatkowa dyrektora Krajowej Informacji Skarbowej, w której wskazuje on, że jeżeli kredyt finansował nie tylko mieszkanie, ale też zakup garażu, to pieniądze, które poszły na garaż, a zostały umorzone, podlegają opodatkowaniu. Tak się dzieje, gdy garaż i mieszkanie mają założone oddzielne księgi wieczyste. W tej sytuacji bank wystawia PIT-11, a podatnik rozlicza tę kwotę w rocznym zeznaniu.

- Kupno pod kredyt lokalu użytkowego wyklucza z możliwości skorzystania ze zwolnienia podatkowego. Gdy np. kupi się na jeden kredyt działkę, a drugi zaciągnie się na budowę, to formalnie zwolnienie przysługiwać może tylko na jeden z kredytów – mówi Agnieszka Sobczyk.

To może odstraszać wielu frankowiczów od ugody z bankiem, ale innych może przerażać długa perspektywa procesu i życie w stresie z tym związanym.

- Wiele osób nie pójdzie do sądu, bo przeraża je czas i stres. Banki przecież nie przestały pozywać o waloryzację i zapewne jeszcze długo nie przestaną, choć wiedzą, że mają iluzoryczne szanse. Zdarza się, że kancelarie nie zawsze biorą sprawy obrończe, a klient musi za to dodatkowo zapłacić – mówi Agnieszka Sobczyk.

Jeżeli frankowicz żałuje, że zawarł ugodę, to jeszcze nie wszystko stracone.

- Ugody zawarte pod wpływem straszenia wynagrodzeniem za korzystanie z kapitału można spróbować podważyć jako zawarte pod wpływem błędu, podobnie może być z przechodzeniem na WIBOR zanim ten mocno wzrósł – mówi Agnieszka Sobczyk.