W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

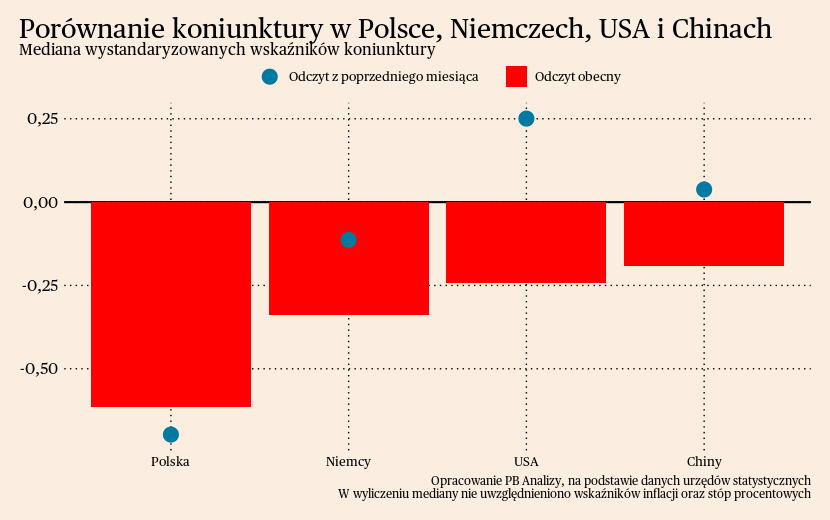

Mediana wskaźników poprawiła się w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Polska prezentuje się wciąż najgorzej spośród wszystkich analizowanych gospodarek, ponieważ jest w najniższej fazie cyklu koniunkturalnego. W Niemczech wskaźniki wyraźnie spadły i ostatnio w tym kraju również zaczęły nawracać obawy o wzrost gospodarczy w tym roku. W Stanach Zjednoczonych wskaźniki makro wykazują mocne wahani, ale per saldo trzymają się niedaleko długookresowej średniej. W Chinach kluczowe wskaźniki nie znajdują się wprawdzie nisko, ale trzeba brać korektę na fakt, że kraj ten wychodzi dopiero z pandemii i powinien notować wyższe dynamiki. Tymczasem na wierzch wychodzą problemy strukturalne gospodarki, utrudniające odbudowę koniunktury. Pekin wie o ich istnieniu, ale dotychczas nie zapowiedział konkretnych działań naprawczych.

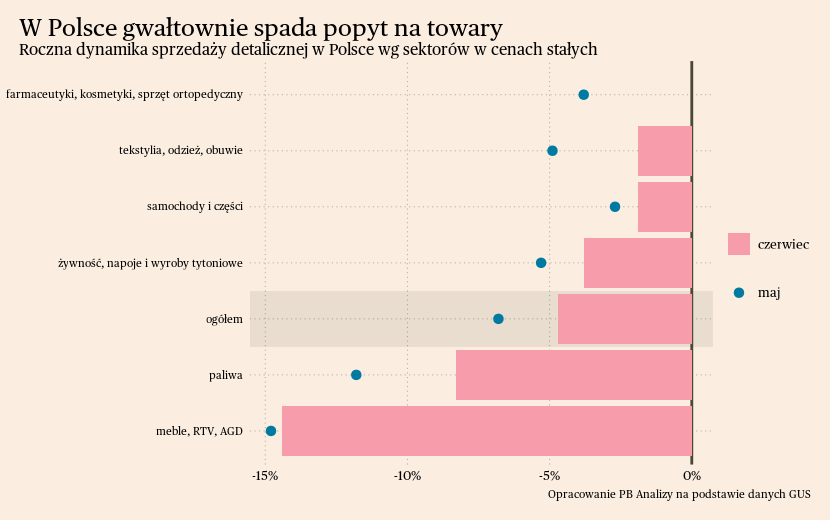

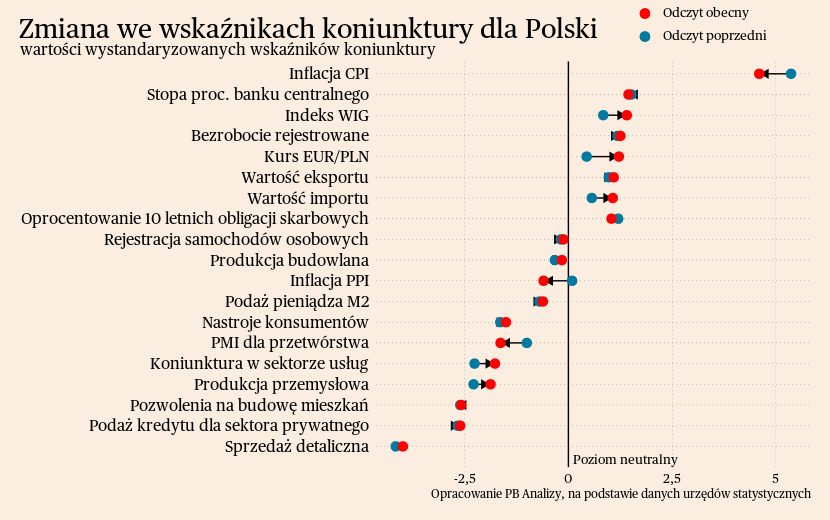

Polska

W Polsce obniża się popyt konsumentów. W czerwcu sprzedaż detaliczna spadła o 4,8 proc. r/r (przy spadku o 6,8 proc. r/r w maju). Wzrost rocznej dynamiki wynika tylko z efektu niskiej bazy. Głównymi przyczynami spadku skłonności do konsumpcji są obniżenie dochodów rzeczywistych, wzrost niepewności dochodów, przesunięcie popytu w kierunku usług oraz odpływ imigrantów. Spośród czynników sektorowych istotne jest nasycenie rynku dobrami trwałymi, które sprawia, że roczna dynamika sprzedaży mebli oraz sprzętu AGD jest najniższa ze wszystkich kategorii.

W nadchodzących miesiącach presja zmniejszająca popyt konsumentów powinna zacząć wygasać. Wynagrodzenia doganiają wzrost cen, więc w ujęciu realnym przestają maleć. Obawy dotyczące wzrostu bezrobocia, które były głównym źródłem niepewności dochodów, nie zmaterializowały się. Zakładamy, że po okresie wakacyjnym rozkład wydatków pomiędzy usługi a dobra wróci do poziomu sprzed pandemii. Dodatkowo badania koniunktury konsumenckiej wskazują na wzrost oczekiwanego dochodu oraz zwiększoną pewność sytuacji na rynku pracy. Wszystko to sugeruje, że popyt na towary powinien stopniowo się odbudowywać.

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła w drugim kwartale dołek aktywności ekonomicznej. Od przełomu drugiego i trzeciego kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu, z powodu wygasania kryzysu kosztów życia i przejścia cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

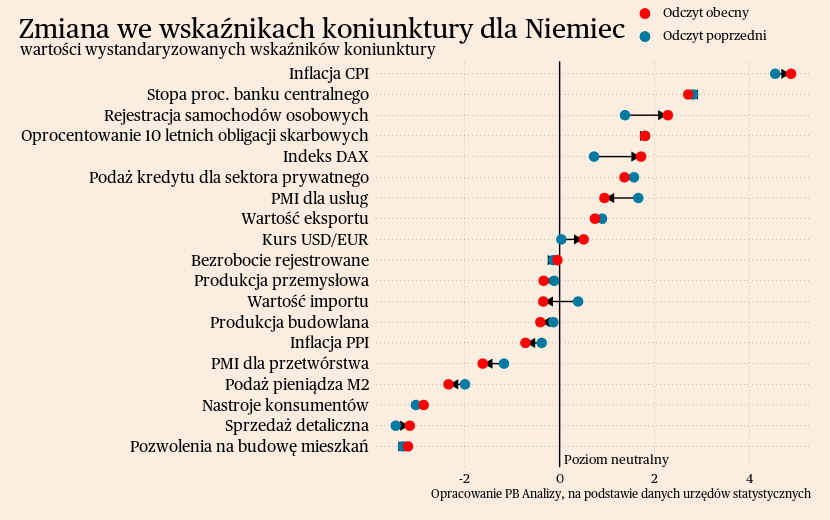

Niemcy

W Niemczech nastroje są słabe wśród przedsiębiorstw oraz konsumentów.

Nastroje w niemieckich przedsiębiorstwach przetwórczych osiągnęły rekordowo niski poziom. Według wstępnych szacunków wskaźnik PMI dla przetwórstwa wyniósł w lipcu 38,8 pkt. Nie licząc pierwszej fali pandemii, jest to najniższy odczyt od kryzysu finansowego z lat 2007-2009. Praktycznie wszystkie składowe wskaźnika spadają, w tym liczba nowych zamówień, oczekiwana przyszła aktywność i prognozy wzrostu zatrudnienia. Wyniki badania PMI nie stanowią odosobnionego przypadku, podobne trendy w koniunkturze wskazują badania Instytutu Ifo, które w lipcu odnotowały czwarty miesiąc spadku.

Ważną determinantą kondycji niemieckiego przemysłu jest słaby popyt krajowy. Według badań Instytutu Ifo popyt eksportowy jest słaby, ale nie dramatycznie niski. Przedsiębiorstwa mogą zatem odczuwać presję głównie ze strony krajowych kontrahentów, wynikającą z niskiego popytu konsumentów krajowych, odwrócenia cyklu zapasów oraz reperkusji po kryzysie energetycznym (produkcja w branżach energochłonnych wciąż nie została wznowiona na normalną skalę).

Jednocześnie spadek wskaźników koniunktury nie współgra z głębokością spadków w produkcji przemysłowej. Roczna dynamika produkcji przemysłowej jest znacznie powyżej poziomów z pierwszej fali pandemii i z kryzysu finansowego. Możliwym wytłumaczeniem jest amortyzowanie spadku popytu poprzez poprawę warunków podażowych, w postaci luzowania napięć w łańcuchach dostaw oraz przemijania kryzysu energetycznego.

W koniunkturze konsumentów spadki wyhamowały i nastroje ustabilizowały się na niskim poziomie. Wskaźnik koniunktury wyniósł w lipcu -25,2 pkt., co stanowi poziom bardzo zbliżony do wyników z czerwca (-24,4 pkt.) i maja (-25,8 pkt.). Skłonność do konsumpcji oraz ocena warunków gospodarczych pozostają na niskim poziomie. Promykiem nadziei jest poprawa oczekiwanych dochodów, które znajdują się na najwyższym poziomie od lutego 2022 roku. Przyczyną tego polepszenia są postępy w dezinflacji.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Korzystne warunki w usługach skłaniają do założenia, że na koniec roku dynamika PKB będzie dodatnia, ale poniżej 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

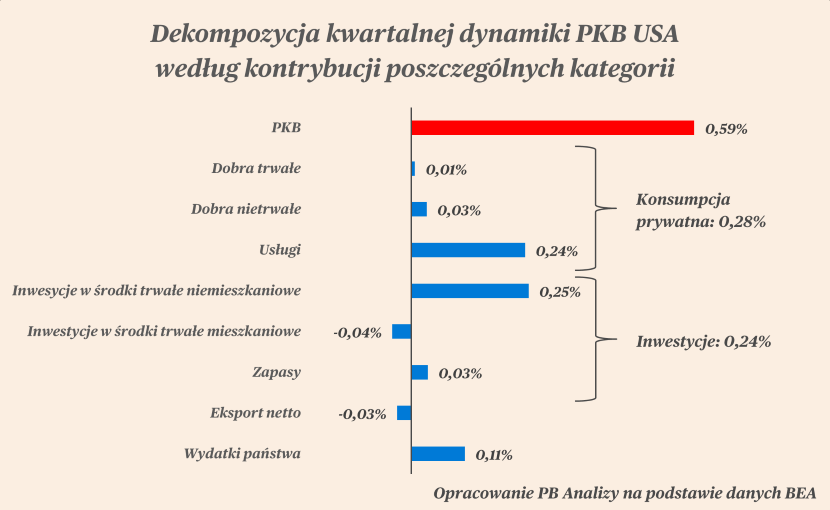

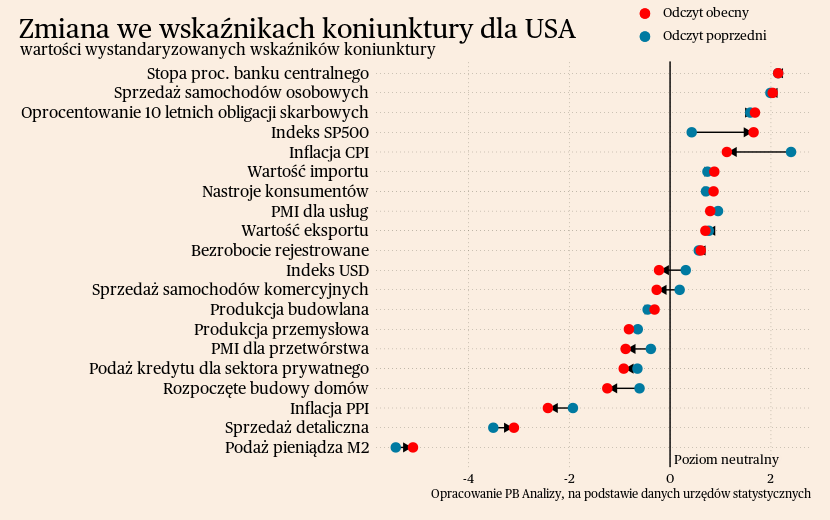

USA

W Stanach Zjednoczonych realizuje się scenariusz miękkiego lądowania. Świadczy o tym dobry wynik PKB, dezinflacja oraz poprawa koniunktury konsumenckiej.

Wzrost gospodarczy w Ameryce napędzają usługi oraz inwestycje. W drugim kwartale 2023 roku realny PKB wzrósł o 2,56 proc. w porównaniu do tego samego okresu rok wcześniej, wobec 1,8 proc. wzrostu z poprzedniego kwartału. Natomiast w ujęciu kwartalnym, po usunięciu efektów sezonowych, wzrost wyniósł 0,6 proc. Najważniejszymi komponentami wzrostu były usługi oraz inwestycje w środki trwałe niemieszkaniowe, czyli inwestycje przedsiębiorstw. Usługi były napędzane przez przesunięcie popytu po pełnym zniesieniu obostrzeń pandemicznych. Z kolei inwestycje przedsiębiorstw stymulowane są przez korzystne regulacje (więcej na ten temat pisaliśmy tutaj) oraz poprawę warunków logistycznych, które umożliwiły realizację zaległych inwestycji.

Koniunktura konsumencka poprawia się w każdym obszarze. Wskaźnik nastrojów konsumentów wzrósł z 110 w czerwcu do 117 w lipcu, osiągając poziom najwyższy od dwóch lat. Poprawia się każda składowa koniunktury konsumenckiej. Rosną oczekiwane dochody, nie przewiduje się ochłodzenia rynku pracy, a także poprawia się ocena warunków gospodarczych. Amerykańscy konsumenci mają większą pewność swoich dochodów, dlatego w najbliższych miesiącach powinni być bardziej skłonni do zwiększania konsumpcji.

Scenariusz dla USA: Zakładaliśmy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Rzeczywistość wygląda nawet bardziej optymistycznie od tych przewidywań. Wzrost PKB Stanów Zjednoczonych znajduje się na poziomie długookresowej średniej, od recesji jest bardzo daleko. Natomiast biorąc pod uwagę fakt, że polityka pieniężna wciąż jest zaostrzana, oczekujemy, że w najbliższych kwartałach wzrost będzie mimo wszystko niższy niż długookresowa średnia.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

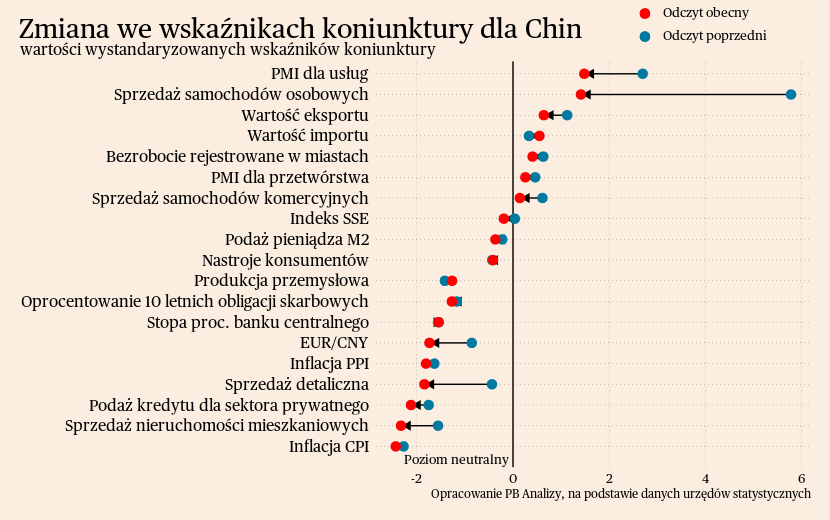

Chiny

W Chinach nie ma konkretnych odpowiedzi Pekinu na marazm gospodarczy. W poniedziałek opublikowano oświadczenie po posiedzeniu Biura Politycznego Komunistycznej Partii Chin, które zawierało 17-punktowy plan wzmocnienia chińskiej gospodarki. Punkty były jednak bardzo ogólne, dlatego nie stanowią one żadnego konkretnego planu stymulacji gospodarki. Najważniejszym wnioskiem z oświadczenia jest fakt, że Politbiuro KPCh wskazało wprost na najważniejsze problemy strukturalne kraju: wysokie zadłużenie władz lokalnych, wysokie bezrobocie wśród młodych, turbulencje na rynku mieszkaniowym oraz słaby popyt wewnętrzny.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tej wartości od dołu. Odbicie zachodzi tylko w usługach, dlatego zniesienie obostrzeń pandemicznych nie przełożyło się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane dotyczące inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.