Kurs notowanego na GPW CCC po osunięciu się z końcem czerwca w okolice 40 zł systematycznie rośnie i doszedł do ok. 50 zł dających ok. 3,5 mld zł kapitalizacji. Wzrostowa jest dla spółki również środowa sesja, 9 sierpnia, przed którą opublikowała szacunkowe wyniki za II kw. roku obrotowego 2023/24 (maj-lipiec) przewyższające oczekiwania analityków.

CCC podtrzymuje cel na 2023 r…

Przychody modowej grupy (2,4 mld zł) były zbliżone do zeszłorocznego poziomu i konsensu prognoz analityków według PAP. Zysk EBITDA (221 mln zł) okazał się jednak wyższy o odpowiednio: 23,4 i 16,5 proc., a wynik operacyjny (72 mln zł) o 130 i 170,3 proc.

– Do wzrostu grupy mocno przyczynia się mający 110 sklepów HalfPrice, którego sprzedaż wzrosła o 86 proc. do 338 mln zł, a w ujęciu LFL [sklepy porównywalne – red.] o 31 proc., co jest fenomenalnym wskaźnikiem na tle branży. W szyldzie CCC widać odbudowę wyników – marża EBITDA przekroczyła 21 proc., a brutto wzrosła o 3,7 pkt proc., czyli bardzo dużo – a w grupie Modivo [Modivo i eObuwie – red.] trwa sprzątanie po rynkowej burzy. Obniżyliśmy wartość zapasów o 253 mln zł do 1,2 mld zł, a do końca roku planujemy zejść poniżej miliarda – komentuje Karol Półtorak, wiceprezes CCC.

– Za nami udany początek trzeciego kwartału, w którym rośniemy dwucyfrowo, a dynamika HalfPrice’a wręcz przyspieszyła. Pozytywne zmiany obserwujemy też na poziomie marży brutto – dodaje Łukasz Stelmach, dyrektor zarządzający ds. finansów w CCC.

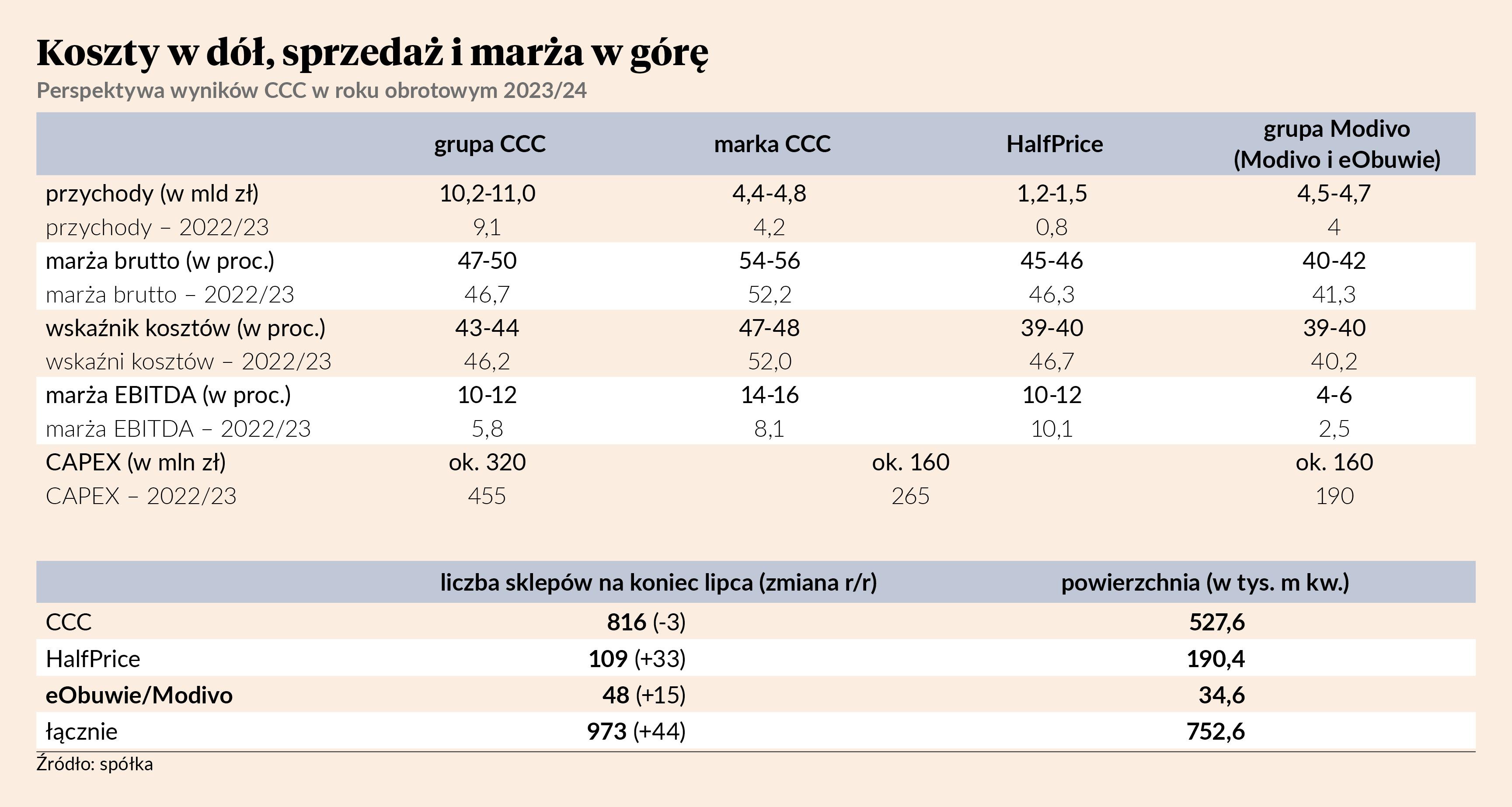

Tegoroczny cel to m.in. 10,2-11 mld zł przychodów, i 10-12 proc. marży EBITDA. Giełdowa spółka go podtrzymuje go, choć przyznaje, że nie będzie łatwo.

– Części szyldów trudniej będzie osiągnąć cele, ale pozostałe mogą znacznie przebić oczekiwania, więc w łącznym ujęciu powinniśmy podtrzymać zapowiedzi. Kluczowe dla naszych wyników, zwłaszcza HalfPrice’a, jest drugie półrocze. Wierzymy, że lepsza sytuacja konsumentów, mocniejsza złotówka i niższe koszty frachtu – wraz z wdrażanym programem oszczędnościowym – pozwolą nam zaraportować w kolejnym kwartale lepsze wyniki. W pierwszej połowie roku musieliśmy przerzucić część wzrostu kosztów na klientów, płynąc z rynkiem, ale generowane oszczędności pozwolą nam stać się nawet atrakcyjniejszym miejscem do zakupów obuwia i odzieży – mówi Karol Półtorak.

…wierzy w skokową poprawę wyników Modivo…

Grupa Modivo przekroczyła 1 mld zł przychodów, notując 4-procentową dynamikę. Do wzrostu przyczynił się tylko skupiony na odzieży szyld Modivo, bo eObuwie, które w poprzednich latach rosło dwucyfrowo, kolejny kwartał z rzędu zmniejszyło sprzedaż – o 4 proc. do 767 mln zł.

– Sprzedaż eObuwia nie była istotnie gorsza. Liczymy na odwrócenie trendu w trzecim kwartale i dalszy rozwój Modivo, dzięki czemu przychody grupy będą wyraźnie lepsze – twierdzi Łukasz Stelmach.

Grupa Modivo, która zgodnie ze strategią GO.25 dąży do 10-procentowej marży EBITDA, zanotowała ujemny wynik. Strata EBITDA wyniosła 5 mln zł, a operacyjna 31 mln zł. To jeden z powodów, przez które opóźnia się giełdowy debiut spółki planowany wstępnie na 2022 lub 2023 r. Może się bardziej opóźnić.

– Dzięki współpracy Modivo z HalfPricem pozbywamy się nadwyżki zapasów, która ciąży wynikom. Będziemy odczuwać wpływ tego jeszcze w drugim półroczu, ale chcemy, by od początku 2024 r. to już była historia i liczymy na skokową poprawę wyników grupy Modivo. W związku z tym sądzimy, że koniec przyszłego roku – po dobrych wynikach w 2024 r. i przed jeszcze lepszymi w 2025 – będzie optymalnym okresem do przeprowadzenia IPO [pierwszej oferty publicznej – red.]. Może okazać się to realne jednak wcześniej – mówi Karol Półtorak.

…i liczy na efekty umowy z Reebokiem

Rozwojowi grupy CCC ma sprzyjać m.in. budowa nowej nogi biznesowej. Przejawem tego jest nawiązanie w lipcu licencyjnej współpracy z Authentic Brands Group – właścicielem ponad 40 marek – dotyczącej na razie międzynarodowej dystrybucji we wszystkich swoich sklepach produktów Reeboka. Umowa upoważnia CCC także do prowadzenia sklepów monobrandowych, kiosków shop-in-shop oraz outletów marki.

– W Polsce Reebok był kiedyś mocniejszy niż Adidas. To wciąż silna marka, a działania nowego właściciela powinny sprzyjać jej odbudowie. Staliśmy się jednym z pięciu na świecie partnerów dystrybucyjnych Reeboka. Zwielokrotnimy u siebie ofertę obuwia i odzieży tej marki, sprowadzając towar przy naprawdę wysokiej marży. Współpraca nabierze rozpędu w 2024 r. i dopiero wtedy odczujemy jej wpływ na wyniki. Na razie nie myślimy o otwieraniu monobrandowych sklepów, skupiamy się na dystrybucji we własnych kanałach – twierdzi wiceprezes CCC.

Przewyższenie prognoz analityków, w tym mojej, wynika z pozostałych przychodów operacyjnych, czyli m.in. pozytywnego wpływu różnic kursowych. Po skorygowaniu EBITDA CCC w II kw. była nieznacznie poniżej oczekiwań mimo utrzymania w ryzach kosztów sprzedaży i ogólnego zarządu. Powodem jest ujemny wynik EBITDA grupy Modivo związany z przetowarowaniem i większą presją na rabaty – spodziewałem się, że będzie dodatni.

Tegoroczne cele wyznaczone przez CCC będą trudne do zrealizowania. Zgodnie z moją lipcową rekomendacją zakładam, że wyniki będą nieco gorsze właśnie z powodu wciąż zbyt wysokiego poziomu zapasów grupy Modivo. By wrócić do myślenia o giełdowym debiucie, Modivo potrzebuje przynajmniej dwóch, trzech kwartałów z dobrym wynikiem EBITDA. Dopiero wówczas przekona inwestorów, że jest perspektywicznym i trwale rentownym biznesem, w przeciwnym razie muszą oni opierać się wyłącznie na obietnicach. A to nie wystarczy do uzyskania satysfakcjonującej wyceny.