Potrojenie przychodów z 6,8 do ponad 20 mld zł, podwojenie rentowności EBITDA z 6 do 12 proc. i wzrost marży brutto z 46 do 48-50 proc. to część celów ogłoszonych w listopadzie 2021 r. przez notowane na GPW CCC strategii GO.25. „100 proc. ambicji i agresji” – tak podsumował ją wówczas Łukasz Wachełko, analityk Wood & Company.

Okazuje się, że w ocenie spółki osiągniecie celu przychodowego może wymagać więcej czasu z racji skupienia na rentowności. W tym roku spodziewa się ona maksymalnie 11 mld zł przychodów, co oznacza, że następnie musiałaby je w dwa lata mniej więcej podwoić. Analitycy mają natomiast wątpliwości także do innych wskaźników.

CCC: rentowność ważniejsza niż wzrost przychodów

CCC ogłosiło strategię niedługo przed drastyczną zmianą otoczenia rynkowego w obliczu skutków ataku Rosji na Ukrainę – dwucyfrowa inflacja zmniejszyła popyt konsumencki, a wzrost odsetek bankowych zaczął poważnie ciążyć zadłużonym spółkom. Modowa grupa przekonuje, że GO.25 pozwala jej precyzyjnie odpowiadać na potrzeby klientów i rozwijać biznes mimo pełnego wyzwań otoczenia. W związku z nimi dostosowała drogę dojścia do obranych celów.

– Koncentrujemy się na rentowności biznesu, co przedkładamy ponad sam wzrost przychodów. Jeszcze w tym roku planujemy uzyskać 10-12 proc. marży EBITDA, bardzo zbliżając się do długoterminowego celu. Kolejny wskaźnik, który rośnie szybciej niż zakładaliśmy, to udział kanału online w sprzedaży – w 2022 r. osiągnął 55 proc. wobec celu 60 proc. w 2025 r., wyprzedzając pod tym względem trendy rynkowe – mówi Marta Rzetelska, rzeczniczka prasowa CCC.

Podkreśla, że udział w sprzedaży produktów poza obuwiem wynosi już 27,5 proc. (plan 33 proc. do 2025 r.), a cele dotyczące wzrostu NPS oraz ESG również są realizowane zgodnie z harmonogramem. Inaczej wygląda sytuacja w przychodach.

– W związku ze skupieniem się na rentowności bierzemy pod uwagę, że realizacja celu wzrostu przychodów może się opóźnić. Szybkość dochodzenia do tego wskaźnika w dużej mierze będzie zależała od sytuacji na rynku handlu, w tym przede wszystkim sentymentu konsumenckiego. W momencie publikacji strategii nie mogliśmy przewidzieć ani wojny w Ukrainie, ani szalejącej inflacji uderzającej w portfele naszych klientów – wyjaśnia Marta Rzetelska.

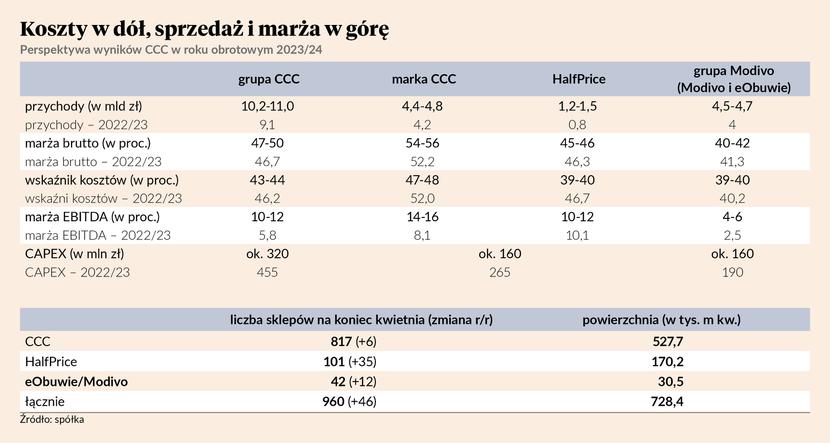

CCC podtrzymuje chęć zwiększania w roku obrotowym 2023/24 (luty-styczeń) m.in. przychodów z 9,1 do 10,2-11 mld zł i marży brutto z 46,7 do 47-50 proc. W II kw. (do 13 czerwca) odnotowało „nieznaczny” wzrost przychodów, podczas gdy eObuwie zaliczyło nawet spadek o 1 proc. Powyżej oczekiwań rozwija się natomiast marketplace Modivo, który po pół roku od debiutu odpowiada za ponad 15 proc. zamówień w Polsce, a z końcem czerwca wystartował we Włoszech.

„Klient w segmencie value for money pozostaje pod największym wpływem niekorzystnego otoczenia makroekonomicznego. Utrzymująca się od ponad roku dwucyfrowa inflacja oraz wysoki poziom stóp procentowych wywierają negatywny wpływ na budżet rozporządzalny i siłę zakupową szczególnie tej grupy konsumentów. Sprzedaż w segmencie CCC obniżyła się o ok. 14 proc. r/r także za sprawą długiej, chłodnej wiosny, która opóźniła impuls zakupowy. (…) Grupa obserwuje pozytywne tendencje rozwoju dynamiki sprzedaży w ujęciu tygodniowym na przestrzeni kwartału we wszystkich szyldach. Wrażliwi cenowo konsumenci pozytywnie reagują na stosowane przez grupę mechaniki promocyjne” – czytamy w raporcie kwartalnym CCC.

Analitycy wątpią w strategiczne cele…

Każdy z czwórki analityków, z którymi rozmawiał PB, sceptycznie podchodzi do realizacji przez giełdową spółkę strategii GO.25. Jeden z nich, pragnący zachować anonimowość, uważa, że zawarte w niej prognozy – dotyczące nie tylko przychodów, ale też marży EBITDA i marży brutto – są mocno na wyrost i takie przekonanie panowało na rynku już w momencie jej ogłoszenia.

– Mało kto zakładał, że zostaną zrealizowane. Konsens prognoz analityków przewiduje 13 mld zł przychodów w 2025 r., ja spodziewam się nawet mniej – i marży EBITDA bliżej 10 niż 12 proc. – więc dysproporcja między tymi wartościami a ok. 20 mld zł jest wyraźna. Z mojej ostatniej rozmowy ze spółką wynika, że nie planuje ona rewidować celów, bo ma jeszcze dość czasu i wierzy, że konsument wróci do kupowania, co przybliży ją do realizacji strategii. Zaktualizuje ją pewnie dopiero na przełomie 2024 i 2025 r., jeśli okaże się, że będzie taka potrzeba – mówi jeden z analityków.

– Strategię GO.25 od początku odbierałem raczej marketingowo, jako kierunek, w którym spółka podąża – tzw. North Star – niż twardą prognozę. Chyba nikt z analityków, w tym ja, nie prognozował takich wyników, jakie wyznaczyło sobie CCC. Reakcja rynku była wówczas negatywna [w dzień przedstawienia strategii kurs wzrósł ze 105 do 106,05 zł, a następnego dnia spadł do 98,02 zł – red.], co oznacza, że strategiczne cele przewyższyły jego wszelkie oczekiwania – dodaje Łukasz Wachełko, który na 2025 r. prognozuje 13,35 mld zł przychodów i 10 proc. marży EBITDA.

…bo otoczenie się zmieniło

Zdaniem analityka Wood & Company modowa grupa nie ma najlepszej historii w realizacji zapowiedzi, poza tym przez zmienność rynku kilkuletnie prognozy z reguły są kierunkiem, a nie konkretnym celem. Zwraca uwagę na to, że na początku 2020 r. nikt nie uwierzyłby, iż w ciągu dwóch lat przytrafi się pandemia i wojna za naszą granicą.

– Niewykluczone, że za parę miesięcy, gdy 2025 r. będzie coraz bliższy, spółka zrewiduje wartości w GO.25. Dla mnie jednak i tak kluczowe są prognozy na dany rok, znacznie bardziej weryfikowalne, a długoterminowe cele traktuję raczej jak gonienie królika, którego niekoniecznie się złapie – twierdzi Łukasz Wachełko.

– Zarówno CCC, jak i VRG chcą bardzo mocno urosnąć i poprawić rentowność [VRG założyło w czerwcowej strategii m.in. wzrost przychodów z 1,3 mld zł w 2022 r. do 1,9 mld zł w 2025 r. – red.]. Tylko czyim kosztem, kto miałby tracić udziały na ich rzecz, bo zakładam, że rynek nie będzie rósł równie szybko. Wydawało mi się, i ciągle wydaje, że strategia CCC jest szalenie ambitna. Patrząc na otoczenie rynkowe, byłabym ostrożniejsza w prognozach – dodaje Sylwia Jaśkiewicz, analityczka DM BOŚ.

Strategię CCC GO.25 od początku oceniałem jako wyjątkowo ambitną, a przedstawione cele jako scenariusz optymistyczny. Moje wątpliwości dotyczyły zwłaszcza rentowności, bo z nią spółka ma największy problem. Do czasu przedstawienia strategii spółka osiągała zapowiadane przychody, więc w tym obszarze prawdopodobieństwo realizacji kolejnego celu było większe. Jednak jeśli grupa sama już w to nie wierzy, to trudno, bym ja wierzył. W związku z tym spodziewam się, że przy najbliższej okazji skoryguje ona poziom przychodów oczekiwany w 2025 r. Obecnie prognozujemy na 2025 r. 13,5 mld zł przychodów i 1,45 mld zł zysku EBITDA [10,7 proc. marży – red.].