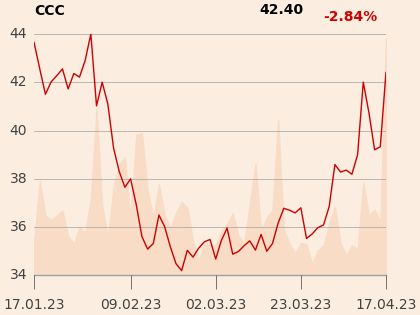

Cena akcji notowanego na GPW CCC dawno nie rosła tak jak podczas poniedziałkowej sesji 17 kwietnia. Skok notowań w okolice 8 proc. do ok. 43 zł nastąpił jednak dopiero w drugiej połowie dnia, m.in. po konferencji spółki z inwestorami, podczas której przedstawiła założenia na ten rok.

CCC liczy na lepszy rok

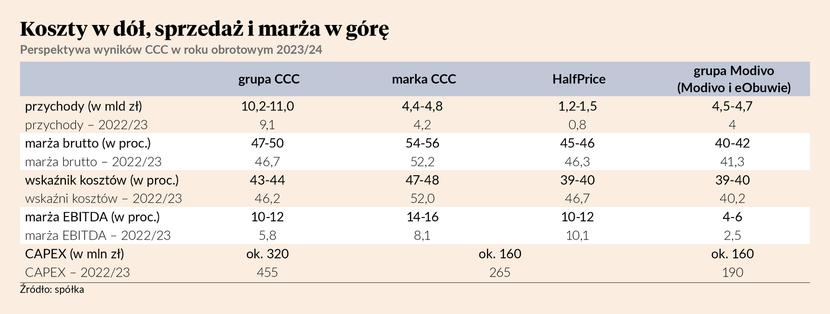

Rok obrotowy 2022/23 (luty-styczeń) grupa zakończyła z 21-procentowym wzrostem przychodów do 9,1 mld zł. Największy wzrost odnotował rozwijany od maja 2021 r. HalfPrice – z 236,9 do 843,1 mln zł, a do udanych minionego roku nie zaliczy eObuwie, które zwiększyło sprzedaż o 8 proc. do 3,1 mld zł.

W dół poszły wyniki giełdowej grupy. Strata netto zwiększyła się z 216,6 do 401,5 mln zł, a 4,1 mln zł zysku operacyjnego zamieniło się w 51,3 mln zł pod kreską. Dodatnia była tylko EBITDA – spadła o 6,3 proc. do 530,9 mln zł.

W tym roku CCC spodziewa się dwucyfrowej dynamiki przychodów. Liczy też – w każdym ze swoich szyldów – na zmniejszenie kosztów oraz poprawę marży brutto i EBITDA. Rentowność EBITDA może się nawet podwoić. W najbardziej optymistycznym scenariuszu (11 mld zł przychodów i 12 proc. marży EBITDA) zysk na tym poziomie wyniósłby 1,3 mld zł, czyli dwuipółkrotnie więcej r/r. Luty, marzec i kwiecień napawają giełdową spółkę optymizmem.

„Widzimy już pierwsze pozytywne trendy. W trwającym kwartale zanotowaliśmy 11 proc. wzrostu przychodów. Co więcej, miesiąc do miesiąca widzimy nie tylko poprawę trendu przychodów, ale także marży brutto” – komentuje cytowany w komunikacie prasowym Marcin Czyczerski, prezes CCC.

Ponadto spółka sygnalizuje w raporcie rocznym, że już od połowy 2022 r. stale poprawiają się warunki zakupu nowych kolekcji – normalizują się kursy walut oraz stabilizują łańcuchy dostaw, obniżając koszty frachtu – a presja na bazę kosztową obniża się wraz ze spadkiem cen surowców.

Transformacja biznesu w trudnym otoczeniu

W minionym roku obrotowym CAPEX grupy wyniósł 455 mln zł. Większość (265 mln zł) przypadła na rozwój sieci CCC i HalfPrice, a 190 mln zł na grupę Modivo (Modivo i eObuwie). W tym roku wydatki będą w obu segmentach podobne – wyniosą po ok. 160 mln zł. Oznacza to zmniejszenie CAPEX-u o prawie jedną trzecią do ok. 320 mln zł.

– Kluczowe inwestycje związane ze zmianą modelu biznesowego są już za nami i coraz efektywniej je monetyzujemy. Jesteśmy dziś smukłą organizacją po transformacji: z silnym CCC – liderem omnikanałowej sprzedaży, HalfPrice, czyli liderem rynku off-price w CEE [Europa Środkowa i Wschodnia – red.], eObuwiem, największym graczem internetowym w branży obuwniczej w regionie, oraz Modivo, szybko rosnącą platformą handlową – komentuje Karol Półtorak, wiceprezes CCC.

Podkreśla, że grupa rozpoczęła dogłębną transformację biznesu w 2018 r. i nie zatrzymała jej w ostatnich trzech latach mimo zawirowań gospodarczych wywołanych m.in. pandemią koronawirusa i wojną w Ukrainie. Wśród zmian wylicza większe nastawienie na modę i jakość w produkcie, otwarcie się na zupełnie nowe obszary (model off-price – produkty znanych marek w niższych cenach – w HalfPrice i marketplace uruchomiony jesienią 2022 r. w Modivo) oraz szeroko zakrojoną cyfryzację w każdym możliwym obszarze.

– To był kosmicznie wręcz wymagający okres, ale praca przynosi oczekiwane efekty. Od 2019 r. podwoiliśmy przychody, a udział sprzedaży internetowej wzrósł o 27 pkt proc. do ponad 51 proc. Dzięki inwestycjom w off-price i marketplace walczymy o czterokrotnie większy rynek niż wcześniej – stwierdza Karol Półtorak.

Akcjonariusze zainteresowani emisją akcji

Domknąć transformację biznesu ma pomóc skokowe delewarowanie i zmiana struktury finansowania zapasów poprzez faktoring obrotowy. CCC planuje też zwiększyć linię faktoringu odwrotnego, a także zastosować leasing zwrotny dla swoich magazynów.

– Zobowiązania zaciągnięte jeszcze przed 2019 r. umożliwiły nam zmianę modelu biznesowego, jednak w związku ze wzrostem stóp procentowych wynikającym z otoczenia makroekonomicznego obciążają obecnie rentowność. Nie są dla nas optymalnym rozwiązaniem, dlatego do końca roku chcemy je zmniejszyć o blisko miliard złotych – mówi Karol Półtorak.

Przyspieszyć zmianę struktury finansowania i stworzyć poduszkę bezpieczeństwa w przypadku ewentualnych dalszych zawirowań rynkowych ma emisja do 14 mln akcji po ustalonej już w listopadzie cenie 36,11 zł (łącznie ok. 500 mln zł). Spółka rozpoczęła budowę księgi popytu i chce zakończyć ją 19 kwietnia, a emisję przeprowadzić zgodnie z planem do 17 maja. Dariusz Miłek (przewodniczący rady nadzorczej CCC mający poprzez wehikuł Ultro 31,1 proc. jego akcji i 38,3 proc. głosów) jest gotów objąć akcje za nie mniej niż 193,75 mln zł.

– Widzimy zainteresowanie emisją również wśród innych akcjonariuszy. Stanowi to dla nas potwierdzenie, że doceniają zmianę, którą przeszliśmy w ostatnich latach, i widzą perspektywy silnego rozwoju organizacji w przyszłości – podsumowuje Karol Półtorak.

Konsens prognoz Bloomberga dla przychodów CCC w tym roku obrotowym wynosi 9,3 mld zł – jednak płaska dynamika może częściowo wynikać z nieaktualizowanych ostatnio rekomendacji. W mojej ocenie przedstawiona przez CCC prognoza przychodów na 2023 r. zawiera się w aktualnych oczekiwaniach rynkowych. W przypadku rentowności rynek może być bardziej sceptyczny i zachowawczy, gdyż CCC ma wpływ tylko na część czynników, jak koszty, a na pogodę czy nastroje konsumenckie już nie. A one także decydują o rentowności, czego dowodem są chociażby wstępne dane za pierwszy kwartał.

Słuchając konferencji spółki, można odnieść wrażenie, że wszystko idzie świetnie i najgorsze ma ona za sobą. Część inwestorów dość słusznie może odpowiedzieć, że już to wcześniej słyszała i potrzebuje twardych danych do wyraźnej poprawy sentymentu. Ten rok może więc być bardzo ważny dla CCC – musi odbudować nadszarpnięte w ostatnich latach zaufanie najlepiej poprzez wyraźną poprawę wskaźników finansowo-bilansowych. W mojej ocenie poprawa szybciej nastąpi w obszarze bilansu – zadłużenie, kapitał obrotowy – jest on bardziej zależny od spółki. Natomiast poprawa w obszarze rachunku wyników – przychody, EBITDA itd. – to miks działań firmy, a także otoczenia konkurencyjnego i czynników makro.