Od sierpnia krótkoterminowe kontrakty na dostawę gazu w Europie spadły już o ponad połowę. Powodem jest wysoki stan magazynów przed zimą, duże dostawy LNG oraz malejący popyt. Wiele wskazuje na to, że Europa nie zamarznie najbliższej zimy, ale rynek wciąż ma obawy związane z perspektywą bardziej długookresową, szczególnie chodzi o kolejną zimę — 2023/24. Czy słusznie? Rzeczywiście w przewidywanym imporcie gazu brakuje około 10 proc. dostaw, co może podtrzymać wysokie ceny. Wystarczy jednak, że Rosja utrzyma część dostaw, a rynek może być zbilansowany i ceny nie muszą być wyższe niż obecnie.

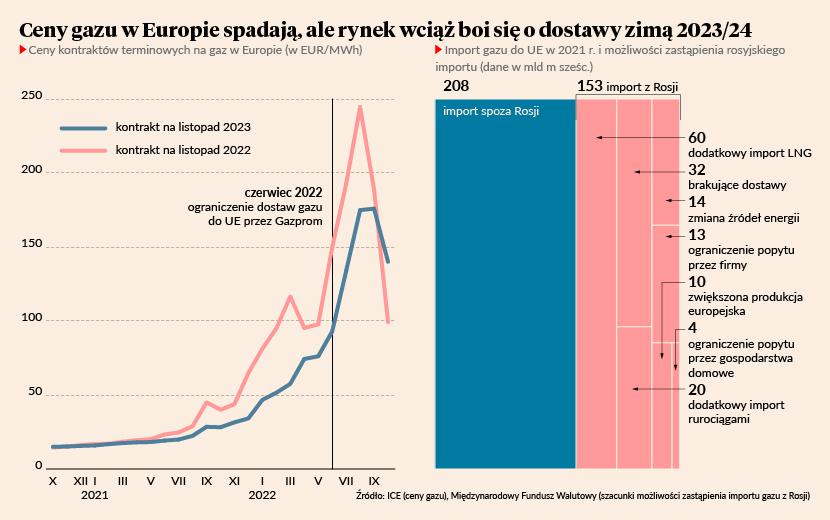

Ceny dostaw gazu na listopad tego roku w hubie TTF w Holandii wynoszą obecnie 99 EUR za megawatogodzinę. Jeszcze pod koniec sierpnia było to 250 EUR, a w pewnym momencie w drugiej połowie sierpnia nawet 350. Spadek jest spektakularny. Choć warto pamiętać, że cena wciąż jest o 150 proc. wyższa niż rok temu i o 600 proc. (!) wyższa niż dwa lata temu. Teraz nadchodzi okres zawierania kontraktów gazowych na przyszły rok i firmy generalnie doświadczą skokowego wzrostu cen.

Spadek ceny w ostatnich dwóch miesiącach wynika z faktu, że znacząco zmalało prawdopodobieństwo braków dostaw zimą tego roku. Europejskie magazyny są wypełnione w ponad 90 proc., do gazoportów ustawione są kolejki statków z gazem LNG czekających na rozładunek, a bieżące dane o zużyciu wskazują na spadek zapotrzebowania na gaz wśród odbiorców przemysłowych. W krótkim okresie rynek jest wręcz nadpłynny — jest więcej gazu niż możliwości jego przechowania. Dlatego kontrakty o bardzo krótkiej zapadalności wykazują wręcz ujemne ceny: odbiorca gazu otrzymuję zapłatę za jego przechowanie.

Jeżeli zima będzie łagodna, krótkookresowe ceny mogą być jeszcze niższe.

Warto jednak zauważyć, że ceny kontraktów na początek sezonu grzewczego przyszłego roku trzymają się powyżej kontraktów krótkookresowych. To świadczy o tym, że rynek mimo wszystko obawia się o dostawy gazu za rok. Zresztą analitycy wskazują, że o dostawy za rok może być trudniej niż obecnie. W tym roku bowiem Rosjanie przez dłuższy czas utrzymywali w miarę normalne dostawy kontraktowe do Unii Europejskiej, pozwalając krajom na uzupełnienie magazynów wiosną i latem. W przyszłym roku tego elementu może zabraknąć.

Ile w związku z tym może brakować gazu w przyszłym roku? Z wyliczeń ekonomistów MFW wynika, że Unia Europejska może zastąpić około 80 proc. rosyjskich dostaw dzięki dodatkowym zakupom gazu LNG, nowym dostawom rurociągowym (m.in. przez Baltic Pipe), zamianie źródeł energii pierwotnej (np. na węgiel lub atom), mniejszemu popytowi firm i gospodarstw domowych oraz większej produkcji lokalnej. Wyliczenia MFW były wykonywane latem, przy założeniu cen mniej więcej zbliżonych do obecnych. Można więc uznać, że obecnie nie różniłyby się one znacząco.

Ponieważ Rosja odpowiadała za około 40 proc. dostaw gazu do Europy, to zastąpienie 80 proc. rosyjskich dostaw oznacza, że krajom Unii Europejskiej wciąż będzie brakowało około 10 proc. dostaw. To niemało. Przy niskiej elastyczności cenowej popytu, czyli małej wrażliwości zużycia gazu na zmianę cen, redukcja popytu o kolejne 10 proc. wobec obecnego poziomu wymagałaby wzrostu cen o około 100 proc. (w dużym przybliżeniu). Z tego powodu kontrakty na przyszły rok utrzymują się znacząco powyżej kontraktów na dostawę pod koniec bieżącego roku.

Jest jednak kilka czynników, które mogą złagodzić niedobory gazu za rok. Przede wszystkim warto pamiętać, że Rosja nie zatrzymała całkowicie dostaw do Europy. Dostawy są obecnie o około 85 proc. niższe niż przed rokiem, ale część wciąż jest realizowana. To może być ta krytyczna część. Jednak Rosja potrzebuje dochodów z eksportu. Ponadto w scenariuszu łagodnej zimy i zredukowanego popytu Europa może wejść w sezon wiosenno-letni z całkiem wysokim stanem magazynów.

Przed nami jest wiele rodzajów ryzyka, ale scenariusz zamrażania Europy na razie się nie materializuje.