Szansa na podwyżkę nie jest duża, bo kontrakty terminowe wyceniają ją na ok. 20-25 proc., ale jest realna. To zmusza cały świat analityczny do rozważania, co podwyżki stóp w USA oznaczają dla świata. Dorzucę więc i ja swe trzy grosze.

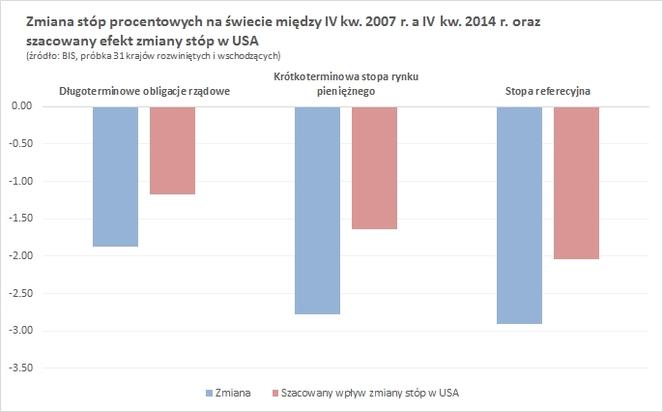

Dlaczego w ogóle Fed jest istotny? Przeciętny analityk czy inwestor odpowie, że dlatego, ponieważ decyzje Fed wpływają na rynki finansowe. OK, ale dlaczego tak się dzieje? Ciekawą odpowiedź przynosi ostatnia analiza wykonana przez ekonomistów Banku Rozliczeń Międzynarodowych (BIS). Starali się oni obliczyć, jak stopy procentowe w dolarach wpływają na stopy procentowe w innych krajach, po odjęciu takich efektów jak warunki makroekonomiczne w danych krajach, skala awersji do ryzyka na rynkach itd. Okazuje się, że wpływ ten jest ogromny. Ekonomiści BIS twierdzą, że w ostatnich latach aż 2/3 spadku globalnych stóp procentowych można wyjaśnić przez ruchy stóp dolarowych. To de facto oznacza, że Fed jest bankiem centralnym dla świata (pod uwagę są brane tylko kraje o silnej integracji finansowej z innymi rynkami).

Ja prawdę mówiąc w aż tak duży wpływ powątpiewam i podejrzewam, że model BIS może coś pomijać. Spójrzmy na Polskę – nominalny wzrost gospodarczy między latami 2004-2008 a 2009-2013 obniżył się z 8 do 5 proc., a średnia nominalna stopa referencyjna z 4,6 do 2,2 proc. Spadek stopy nominalnej można w bardzo dużym stopniu wyjaśnić warunkami krajowymi, niekoniecznie odwołując się do polityki Fed. Sami ekonomiści BIS w swoim badaniu piszą, by ich szacunki traktować z ostrożnością i chyba dostrzegają słabości swojego modelu (dla zainteresowanych, badanie jest na str. 105). Ale z badań BIS zaakceptujmy przynajmniej konkluzję, która w takim czy innym stopniu wydaje się prawdziwa: polityka pieniężna w USA ma wpływ na warunki pieniężne (stopy procentowe, kursy walutowe) na innych rynkach.

To dlatego narastają obawy o wpływ polityki Fedu na rynki wschodzące. Łączą się bowiem dwa trendy, które razem tworzą bardzo nieprzyjemną parę. Z jednej strony, wzrost gospodarczy na rynkach wschodzących siada, a ich success story blaknie. Z drugiej strony, warunki finansowe są systematycznie zaostrzane przez rosnące rynkowe stopy w USA i nadchodzące podwyżki stóp Fed. Czyli mówiąc ulicznym językiem, Fed kopie leżącego. Globalny bank centralny szykuje się do zaostrzenia polityki pieniężnej akurat wtedy, kiedy tak duże gospodarki jak Chiny, Brazylia, Rosja, Turcja, Indonezja, Afryka Południowa, Indie itd. tego nie potrzebują.

A czy my tego potrzebujemy? Rozbijmy to pytanie na dwa oddzielne pytania. Pierwsze, co może zrobić Fed? Drugie, jak specyficzne warunki w Polsce mogą wpływać na efekty tej polityki u nas?

W pytaniu, co zrobi Fed, najmniej istotny jest problem, kiedy rozpoczną się podwyżki stóp procentowych. Czy to będzie najbliższa środa, czy październik, czy styczeń, nie ma to większego znaczenia wobec dużo bardziej istotnego problemu: jaka będzie ścieżka stóp Fed w ciągu najbliższych paru lat. Prognozy publikowane przez Fed pokazują, że stopa referencyjna może dojść do poziomu 2,5-3,5 proc. do końca 2017 r. Z krzywej dochodowości można wyczytać, że rynek oczekuje raczej stopy w okolicach 1-2 proc. w tym samym czasie. Jeżeli rynek się myli i ścieżka stóp będzie bardziej stroma – tak stroma jak w prognozach Fed – to może czekać nas sporo turbulencji na świecie. Bo świat, z gospodarką rosnącą w umiarkowanym tempie, na szybkie podwyżki gotowy nie jest. Bardziej prawdopodobne wydaje mi się jednak, że rynek się nie myli i podwyżki stóp w USA będą bardzo powolne, raz na trymestr lub raz pół roku. Wtedy temat przestanie być tak gorący jak do tej pory.

Ponieważ jednak różne scenariusze są możliwe, warto zastanowić się, jaka jest odporność Polski na zmiany w globalnych warunkach finansowych. Czy ewentualny mocniejszy szok ze strony stóp w dolarach może w jakiś szczególnie negatywny sposób wpłynąć na gospodarkę, wyceny złotego i aktywów w Polsce?

Mamy ogromny udział inwestorów zagranicznych w rynku obligacji (i akcji dużych spółek), więc ewentualne znaczące zwiększenie oprocentowania w dolarach może spowodować odczuwalny odpływ kapitału z Polski. Doświadczyliśmy tego w połowie 2013 r., gdy nagły wzrost rynkowych stóp procentowych w dolarach w wyniku zapowiedzi zakończenia programu QE przez Fed doprowadził do odpływu kapitału portfelowego z Polski i przeceny złotego i obligacji.

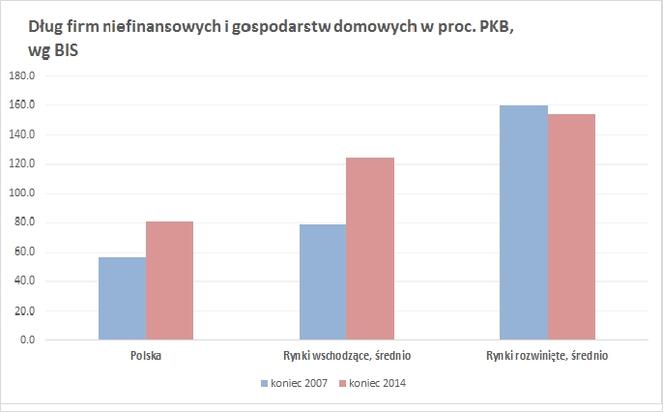

Chciałbym jednak zwrócić uwagę na kilka czynników, które będą nas przed negatywnymi konsekwencjami chroniły. Po pierwsze, mamy stabilny wzrost gospodarczy i antycykliczność globalnych warunków monetarnych – tak ewidentna w przypadku krajów Ameryki Łacińskiej czy ostatnio Azji – raczej nam nie grozi. Po drugie, znacząco redukowaliśmy w ostatnich latach uzależnienie od kapitału zagranicznego, mierzone deficytem na rachunku obrotów bieżących (ten spadł praktycznie do zera) czy zadłużeniem zagranicznym (w stosunku do eksportu spadło w ciągu pięciu lat ze 170 do ok. 130 proc.). To znaczy, że większą część inwestycji jesteśmy w stanie finansować środkami krajowymi lub funduszami europejskimi i zmiany w przepływach kapitałowych nie są w stanie fundamentalnie zmienić trendów makroekonomicznych w kraju. Po trzecie, mamy relatywnie niski poziom ogólnego zadłużenia gospodarki. Łączne zadłużenie gospodarstw domowych i firm niefinansowych wynosi ok. 80 proc. PKB, wobec średniej dla krajów rozwiniętych na poziomie 150 proc. PKB i rynków wschodzących na poziomie 120 proc. PKB. Czyli skoki stóp procentowych nie mają aż tak wielkiego wpływu na dochody firm i ludności jak w wielu innych krajach. Po czwarte, łagodne warunki finansowe w strefie euro, które utrzymają się jeszcze przez długie lata, powinny mitygować ewentualne wstrząsy ze strony dolarowej.

W krótkim okresie decyzje Fed mogą wywołać wahnięcia cen złotego i aktywów. Ale w średnim okresie, dla złotego kluczowy będzie wzrost gospodarczy, dla obligacji inflacja i stopy procentowe w Europie, a dla akcji dynamika wyników spółek. Dopiero w połączeniu z tymi czynnikami, decyzje Fed będą wywoływały jakiś wpływ na Polskę.