Czeka nas prawdopodobnie szybki spadek inflacji w najbliższych miesiącach. Z badań koniunktury wynika, że coraz mniej firm handlowych i usługowych przewiduje podwyżki cen, a taki sentyment w przeszłości związany był z szybką dezinflacją. Na razie widzimy dopiero jej pierwsze oznaki. Jednocześnie wyciąganie na tej podstawie wniosku – takiego, jaki wyciągają inwestorzy finansowi – że stopy procentowe będą również spadać, wydaje się nieco przedwczesne.

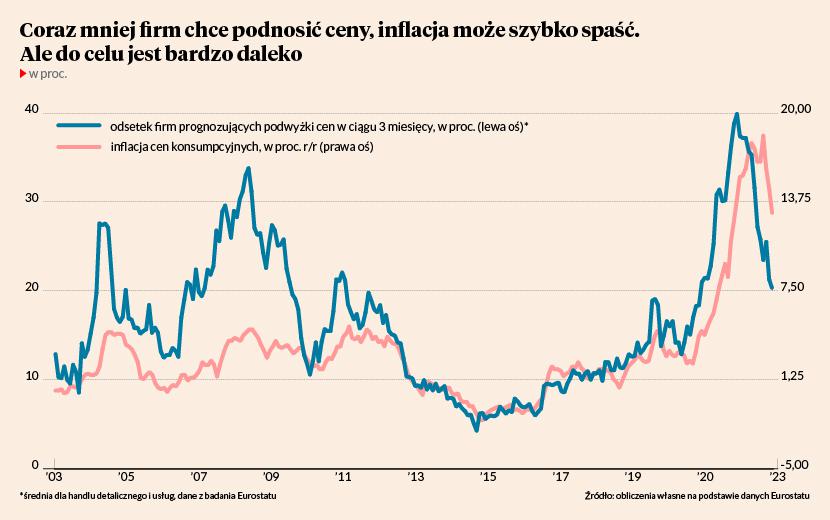

Badania Komisji Europejskiej wskazują, że podwyżki cen w najbliższych trzech miesiącach przewiduje 20 proc. firm. W szczycie fali inflacyjnej w połowie zeszłego roku było to 40 proc. (ten odsetek to jest średnia ze wskaźnika dla handlu detalicznego i usług, odsezonowana przez autora tekstu). Jak widać wyraźnie na wykresie, taki spadek odsetka powinien być spójny z obniżeniem się inflacji z 13 proc. obecnie do ok. 7-8 proc. w ciągu kilku miesięcy.

Oczywiście trzeba pamiętać, że relacja między oboma wskaźnikami – odsetkiem firm prognozujących podwyżki cen oraz inflacją – nie jest stała w czasie. Ona wyglądała inaczej w latach 2003-10, a inaczej w latach 2011-23. Nie brałbym więc spadku inflacji do jednocyfrowych poziomów za pewnik. Ale można powiedzieć, że przybyło argumentów za tym, że spadek inflacji będzie bardzo szybki.

Czy to oznacza, że problem inflacji zostanie rozwiązany? Nie. Cel inflacyjny to 2,5 proc. Wedle projekcji inflacji Narodowego Banku Polskiego dochodzenie do celu ma zająć jeszcze co najmniej dwa i pół roku. A przypomnieć należy, że projekcja jest przygotowywana w oparciu o założenie BRAKU zmian stóp procentowych. Jeżeli inflacja będzie spadała tak szybko, jak pokazuje projekcja – czyli do ok. 7-8 proc. pod koniec roku – będzie to raczej argument za utrzymaniem stóp bez zmian, a nie ich cięciem.

Natomiast jeżeli inflacja spadłaby do 7-8 proc. już pod koniec trzeciego kwartału, to wtedy rzeczywiście NBP może rozważyć cięcie kosztu pieniądza. Oczekiwana inflacja w takim scenariuszu kształtowałaby się zapewne dużo niżej, pewnie w okolicach 4-5 proc., a więc realna stopa procentowa mocno by wzrosła (realna stopa to różnica między stopą procentową a oczekiwaną inflacją).

Pozostaje pytanie, czy w ogóle możliwe jest, by inflacja wracała w pobliże celu bez recesji i wzrostu bezrobocia. Uczestniczyłem niedawno w seminarium makroekonomicznym w Szkole Głównej Handlowej, w którym udział brali ekonomiści o różnych spojrzeniach na inflację – i generalnie dominował w dyskusji pogląd, że osiągnięcie dwóch celów jednocześnie: niskiej inflacji i rekordowo niskiego bezrobocia będzie ekstremalnie trudne.

Widzę natomiast jeden scenariusz, który może doprowadzić do tak optymistycznego końca – dalszy spadek cen surowców, m.in. rolnych, wspierany spadkiem kursu dolara. Spirala inflacyjna została nakręcona przez wstrząsy surowcowe wywołane pandemią i luźną polityką makroekonomiczną. Może się ona odwrócić dzięki symetrycznemu odwróceniu tych wstrząsów.