W aporcie z 9 maja analityk zdecydował się na obniżenie zalecenia z "trzymaj" do "sprzedaj", a ceny docelowej z 22 do 20 zł.

"Po aktualizacji naszych prognoz finansowych dla spółki nasze nastawienie staje się po raz kolejny negatywne. Przede wszystkim normalizacja poziomu marż produktów następuje wolniej, niż zakładaliśmy, po drugie nie najlepiej wyglądają perspektywy PDH i wreszcie wysokie zadłużenie Spółki pozostaje nierozwiązanym problemem strukturalnym" - napisał analityk w uzasadnieniu.

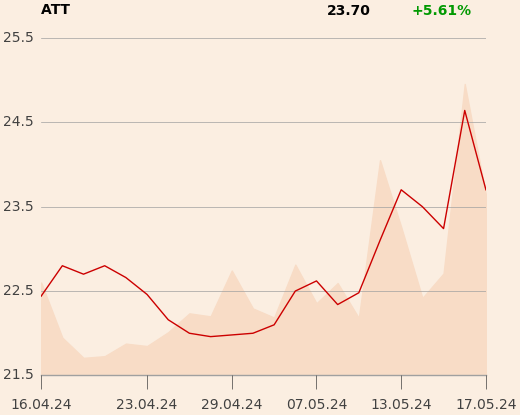

Przez ostatni miesiąc kurs Grupy Azoty wzrósł o 10 proc.