Przed miesiącem eksperci z zespołu doradztwa inwestycyjnego BM BNP Paribas wycofali Votum z portfela i jak się okazało była to dobra decyzja, bo notowania od tego czasu spadły o jedną piątą. Powód? Wyniki firmy za I kwartał rozminęły się z prognozami. Teraz nadszedł czas na walory innego ulubieńca drobnych inwestorów - Asbisu. Analitycy w krótkim terminie nie dostrzegają czynników prowzrostowych dla kursu, który po wielomiesięcznej hossie oklapł, podobnie jak dynamika przychodów firmy. Na miejsce akcji dystrybutora elektroniki do portfela wskoczył Voxel.

Auto Partner

Notowania dystrybutora części do aut po ustanowieniu w lutym szczytu na poziomie niemal 30 zł dotknęła korekta i ważą się losy hossy - kurs balansuje na granicy spadku o 20 proc., czyli umownej granicy zmiany trendu. Mimo to analitycy wierzą, że to tylko stan przejściowy, podobnie jak słabsze wyniki w I półroczu, będące konsekwencją umocnienia złotego.

"Perspektywy dystrybutorów części samochodowych na 2024 r. pozostają mocne. Długoterminowe trendy pozostają niezmienne i sprzyjają sprzedaży (m.in. wysoki średni wiek aut w Polsce i regionie), a oczekiwane ożywienie gospodarcze z silnym konsumentem na czele powinno wspierać popyt na naprawy i serwis. Wsparciem dla takiego scenariusza pozostaje zwiększona dynamika rejestracji nowych aut oraz z importu, którą obserwowaliśmy w drugiej połowie ubiegłego roku. Z kolei trend elektryfikacji chociaż przyspiesza, w krótkim terminie pozostaje mniej istotny" - podkreślają analitycy.

Comarch

Od wybicia pod koniec września kurs urósł o 80 proc., a ostanio nie zachwiała nim nawet informacja, że zarząd planuje kilketransz dofinansowania klubu piłkarskiego Cracovia. Pieniądze te mają być jednak sfinansować spłatę zadłużenia wobec spółek z grupy.

Wyniki spółki za I kwartał - zysk netto przypadający na akcjonariuszy jednostki dominującej spadł o 4,5 proc. do 21,98 mln zł - analitycy ocenili neutralnie. Zwrócili uwagę na pozytywny wpływ sprzedaży aktywów (samolotu za 6 mln USD), negatywny - straty wygenerowanej przez Cracovię oraz wzrost pozycji gotówkowej o 24 proc. r/r. To ostatnie jest isotne w kontekście dywidendy - ta za 2023 r. wciąż jest skromna (5 zł na akcję, co przekłada się na niespełna 2-procentową stopę dywidendy), ale przy okazji zmian we władzach spółki rozbudzone zostały oczekiwania na więcej, zwłaszcza że zasoby gotówki powiększy nie tylko ściślejszy reżim koszotowy, ale także spodziewana sprzedaż starej siedziby spółki.

Cyber_Folks

W dzień publikacji wyników za I kwartał 2024 r. kurs akcji spółki ustanowił nowy rekord, ale od tego czasu skorygował się o 6 proc. Analitycy doceniają, że marża EBITDA w segmencie hostingowym utrzymała się na rekordowym poziomie 44,7 proc., a zysk netto było ok. 10 proc. wyższy od oczekiwań rynkowych. Ponadto spółce udało się utrzymać koszty finansowe poniżej oczekiwań rynkowych.

"W segmencie hostingowym firma zdołała wygenerować wyższe przychody na użytkownika, jednak widoczny był spadek liczby klientów. (...) Nowy produkt _Now wychodzi właśnie z fazy beta i obserwowany jest szybki przyrost bazy klientów (szybszy niż w przypadku _Stores), spółka na tym etapie nie ujawnia jednak potencjału przychodowego" - dodają analitycy.

Develia

Choć analitycy giełdowi twierdzą, że nawet bez dopalacza w postaci rządowego programu Kredyt na Start deweloperzy sobie poradzą, to kurs Develii mówi co innego: od szczytu z 17 maja spadł o 7 proc. Specjaliści z BM BNP Paribas portfel projektów grupy i miks geograficzny wspierają sprzedaż w obu scenariuszach, czyli wdrożeniu programu kredytów z dopłatami oraz oczekiwanego spadku cen, jeśli program jednak nie wejdzie w życie. Przypominają, że spółka przedstawiła ambitną strategię – w horyzoncie do 2028 r. roczna sprzedaż mieszkań ma wynieść ponad 4500 lokali, co ma być możliwe dzięki dywersyfikacji działalności w kierunku projektów pod wynajem (PRS) i akademików. Jednocześnie w tym horyzoncie zarząd chce dokończyć procesy sprzedaży aktywów komercyjnych, co powinno pozwolić na wypłatę skumulowanej dywidendy na poziomie ok. 1,35 mld zł.

Kruk

Wyniki spółki za I kwartał analitycy oceniają lekko pozytywnie, bowiem gotówkowa EBITDA wyniosła 604 mln zł i była zbliżona do oczekiwań.

"Kruk dostrzega potencjał na rynku francuskim, gdzie już w grudniu dokonał zakupu portfela i prawdopodobnie dokona kolejnego w tym roku. Spółka kontynuuje także transformacje technologiczną. Zarząd Kruka ocenia, że perspektywy wzrostu zysku netto w 2024 r. są lepsze niż wcześniej zakładano. Wpływ na to mają dokonane w poprzednich latach inwestycje. Pozytywnie oceniamy długoterminowe perspektywy jak i fundamenty Kruka (dobra kondycja finansowa na tle konkurencji) i widzimy dalszy potencjał do wzrostu notowań" - podkreślają analitycy.

Mirbud

Specjailsci z BM BNP Paribas pozytywnie oceniają reorganizację grupy, w szczególności zwiększenie ekspozycji na kontrakty infrastrukturalne, co nie tylko zwiększyło skalę działalności, ale również przyniosło poprawę rentowności. Ich zdaniem bieżący rok pod względem rentowności nie powinien być gorszy z uwagi na stabilne koszty materiałów i podwykonawców, waloryzację kontraktów oraz korzystną kalkulację przy składaniu ostatnich ofert.

"Spółka znacząco zwiększyła w ostatnim czasie portfel zamówień (backlog sięga 6 mld zł, a 3 mld zł jest w tzw. poczekalni), co wraz ze zwiększającym się potencjałem przekazań mieszkań w JHM powinno zabezpieczyć wzrost wyników w najbliższych latach. Spółka planuje wejść w segment kolejowy. Dotychczas kupiła 5 proc. udziałów w Torpolu, a dalsze zaangażowanie będzie zależało od wyklarowania się planów co do CPK. Dodatkowo Mirbud zamierza przejmować pakiety kontrolujące w mniejszych spółkach z branży kolejowej ze środków z planowanej emisji akcji. Napływ do Polski środków z UE będzie wspierał inwestycje infrastrukturalne w kolejnych latach" - uważają eksperci, którzy wycenę akcji spółki uznają za wciąż atrakcyjną.

Pekao

W I kwartale 2024 r. bank wypracował 1,51 mld zł zysku netto wobec 1,44 mld zł rok wcześniej. Wynik był o 3 proc. wyższy od konsensu, głównie wskutek niższych kosztów ryzyka.

"Zysk netto wzrósł w ujęciu rocznym, ale był niższy w ujęciu kwartalnym. Pozytywna dynamika zysku netto w ujęciu rok do roku wynikała przede wszystkim ze wzrostu wyniku odsetkowego, natomiast nieco wyższe niż w I kwartale 2023 r. były obciążenia regulacyjne i koszty operacyjne. Zwracamy uwagę na wysoki wskaźnik ROE, który sięgnął na koniec marca 19,6 proc. W I kwartale wskaźnik NPL [kredyty niepracujące - red.] banku spadł do 6 z 6,4 proc. rok wcześniej. Zgodnie z wytycznymi KNF wskaźnik NPL poniżej 5 porc. potencjalnie umożliwiłby bankowi wypłacanie dywidendy na poziomie 75 proc. Zarząd ocenia, że jest duża szansa na to, że NPL spadnie poniżej 5 proc. już w 2024 r." - przypominają analitycy.

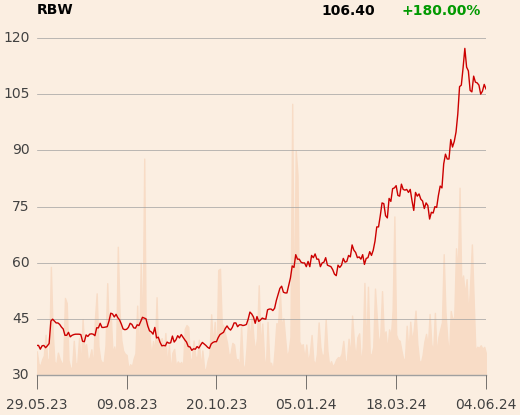

Rainbow Tours

Analitycy zwracają uwagę na utrzymanie trendów, sprzyjających wynikom spółki: umocnienia złotego do dolara i euro (co oznacza niższe koszty paliwa lotniczego i hoteli), silnego popytu na wyazdy turystyczne i wzrost udziału sprzedaży w kanałach własnych.

"Uważamy, że obecna wycena spółki nadal nie dyskontuje możliwej dalszej poprawy koniunktury konsumenckiej w 2024 r., co powinno wspierać sektor turystyczny" - dodają analitycy.

Synektik

W 2024 r. spółka nadal oczekuje sprzedaży na wysokim poziomie, jednak dynamika wzrostu popytu może zacząć się normalizować w drugiej połowie roku, przypominają analitycy, ktorzy utrzymują jednak akcje spółki w portfelu. Podkreślają, że Synektik podpisał w kwietniu umowę na dystrybucję programu Qure.ai do diagnostyki zdjęć rentgenowskich, co jest dalszym poszerzeniem świadczonych usług.

Voxel

Akcje spółki to nowość w portfelu. Zdaniem analityków wyniki firmy powinnien wspierać wzrost wolumenów sprzedaży i wzrost cen, a także solidny portfel zamówień w Alterisi.

"Wyniki Voxela będą także wspierane przez otoczenie regulacyjne - rozszerzenie zakresu refundowanych badań CT i MRI oraz dalsze zwiększenia refundacji procedur" - uważają eksperci.