Po hossie wywołanej falą umów z frankowiczami kurs Votum stanął w miejscu i na razie giełdowe byki nie są w stanie przełamać oporu tych, którzy nie są przekonani do potencjału nowej odnogi biznesu, jaką są procesy zmierzające do uzyskania sankcji kredytu darmowego. Stopa zwrotu za ostatni rok jest ujemna (-5,7 proc.) i nie zmieniły tego wyniki za 2023 r. Akcje spółki zostały więc usunięte z listy faworytów analityków z Biura Maklerskiego BNP Paribas. Na ich miejsce wskoczyły walory Mirbudu.

Asbis

Analityków nie zniechęciły ani wyniki za IV kwartał 2023 r., które były słabsze zarówno r/r, jak również od oczekiwań, a także rozczarowujące rezultaty sprzedaży na początku roku (w styczniu i lutym dynamika wyniosła +2 proc., w marcu przychody spadły o 6 proc.). Ich zdaniem z uwagi na poprawę koniunktury gospodarczej w regionie oraz wzrostu inwestycji w IT, otoczenie powinno w 2024 r. pozostawać sprzyjające, a zarząd oczekuje większego przyspieszenia biznesu w II półroczu.

„Spółka kontynuuje także realizację strategii rozwoju na nowych rynkach (Afryka, Azja Centralna) oraz wchodzenie w nowe obszary dystrybucji (np. robotyka, ochrona zdrowia). Z uwagi na wzrost skali działalności, spodziewamy się dalszej poprawy wyników w bieżącym roku, co wraz z atrakcyjną wyceną (C/Z 4,5x) oraz polityką wypłaty dywidendy powinno sprzyjać aprecjacji kursu w kolejnych miesiącach” – napisano w uzasadnieniu.

Auto Partner

Specjaliści zwracają uwagę, że ze względu na umocnienie złotego wyniki za I kwartał 2024 r. mogą być słabsze, ale będzie to stan przejściowy, dlatego w średnim i dłuższym terminie pozytywnie oceniają perspektywy firmy. Podkreślają, że spółce sprzyjają długoterminowe trendy (m.in. wysoki średni wiek aut w Polsce i regionie), a oczekiwane ożywienie gospodarcze z silnym konsumentem na czele powinno wspierać popyt na naprawy i serwis.

„Wsparciem dla takiego scenariusza pozostaje zwiększona dynamika rejestracji nowych aut oraz z importu, którą obserwowaliśmy w drugiej połowie ubiegłego roku. Z kolei trend elektryfikacji chociaż przyspiesza, w krótkim terminie pozostaje mniej istotny” – dodają analitycy.

Comarch

Informatyczna spółka pozbyła się właśnie samolotu, niedawno skasowano także kosztowny projekt wszystko.pl, a optymalizacji kosztowych może być więcej (normalizacja wynagrodzenia kadry kierowniczej i sprzedaż klubu piłkarskiego Cracovia), co rynek już dyskontuje.

„Wzrostu wskaźników przychodowości do oczekiwanych poziomów upatrywać można w powrocie do marż brutto sprzed 2022r. oraz utrzymywaniu reżimu kosztowego w kategorii kosztów sprzedaży, kosztów ogólnych i administracyjnych. Wyniki za IV kwarta 2023 r. oceniamy neutralnie” – napisali analitycy.

Cyber_Folks

W kwietniu zarząd spółki zdecydował się na sprzedaż udziałów w Profitroomie, co powinno przynieść wpływ gotówki w wysokości około 83 mln zł i pozwolić na wypłatę dywidendy (zarząd zadeklarował 1,5 zł na akcję) oraz skup akcji własnych (propozycja dotyczy 48 tys. sztuk, na co ma pójść 6,8 mln zł). Zapowiedzi te nie wpłynęły istotnie na kurs (od ich publikacji wzrósł niespełna o 3 proc.), ale transakcja nie była niespodziewana, a kurs wcześniej mocno rósł (stopa zwrotu za 6 miesięcy to 45 proc.).

Analitycy przypominają, że w I kwartale spółka wprowadziła nową usługę automatycznego generowani stron www dla przedsiębiorców.

„Potencjalna konwersja dotychczasowych klientów hostingowych do nowej usługi daje potencjał do zwiększenia ARPU o ok. 200 proc.” – dodają eksperci.

Develia

Zdaniem analityków BM BNP Paribas sytuacja na rynku mieszkaniowym pod względem popytu nadal sprzyja spółce (dobra sytuacja na rynku pracy, presja na ceny mieszkań wraz z niską ofertą, oczekiwane kolejne programy rządowe wspierające zakup pierwszego mieszkania), co wraz z niższą presją ze strony kosztów budowy powinno wspierać rezultaty spółki.

„Potwierdzeniem jest optymistyczny cel zarządu dotyczący sprzedaży w 2024 r. w przedziale 2900-3000 lokali. Spółka zaprezentowała także ambitną strategię – w horyzoncie do 2028 r. roczna sprzedaż mieszkań ma wynieść ponad 4500 lokali, co ma być możliwe dzięki dywersyfikacji działalności w kierunku projektów pod wynajem (PRS) i akademików. Jednocześnie w tym horyzoncie zarząd chce dokończyć procesy sprzedaży aktywów komercyjnych, co powinno pozwolić na wypłatę skumulowanej dywidendy na poziomie ok. 1,35 mld zł w omawianym okresie” – dodają analitycy.

Zarząd Develii zarekomendował walnemu zgromadzeniu przeznaczenie 219,4 mln zł z ubiegłorocznych 410 mln zł zysku netto na dywidendę, która ma zostać powiększona o 6,75 mln zł z kapitału rezerwowego. Na jedną akcję przypadnie 0,50 zł.

Kruk

Spółka kilka dni temu podała szacunkowe wyniki za I kwartał 2024 r., które inwestorzy odebrali pozytywnie. Zysk netto na poziomie 338 mln zł był o ponad 100 mln zł wyższy niż rok wcześniej, przebił także konsens prognoz analityków, ale spółka nie wyjaśniła przyczyn takiej dynamiki.

Analitycy BM BNP Paribas wyniki oceniają lekko pozytywnie, bowiem gotówkowa EBITDA wyniosła 604 mln zł i była zbliżona do oczekiwań. Przypominają, że Kruk rozpoczął prace nad przeglądem opcji strategicznych w Czechach i na Słowacji, bo nie widzi tam potencjały do biznesu na dużą skalę. Zarząd dostrzega jednak potencjał na rynku francuskim, gdzie już w grudniu dokonano zakupu portfela.

„Ostatnio we Włoszech podpisano kolejny ważny kontrakt na zakup portfeli o wartości nominalnej ponad 2 mld zł. Spółka kontynuuje także transformacje technologiczną. Pozytywnie oceniamy długoterminowe perspektyw, jak i fundamenty Kruka (dobra kondycja finansowa na tle konkurencji) i widzimy dalszy potencjał do wzrostu notowań” – dodają eksperci.

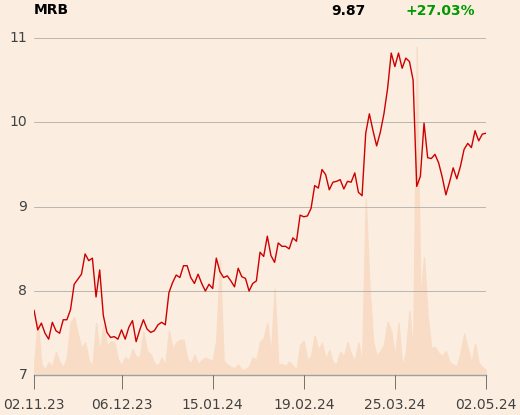

Mirbud

Akcje budowlanej spółki po krótkiej przerwie, spowodowanej rozczarowującą wartością backlogu, wróciły do portfela analityków BM BNP Paribas. Pozytywnie oceniają reorganizację grupy, w szczególności zwiększenie ekspozycji na kontrakty infrastrukturalne, co nie tylko zwiększyło skalę działalności, ale również przyniosło poprawę rentowności.

„Bieżący rok pod względem rentowności nie powinien być gorszy z uwagi na stabilne koszty materiałów i podwykonawców, waloryzację kontraktów oraz korzystną kalkulację przy składaniu ostatnich ofert. Spółka znacząco zwiększyła w ostatnim czasie portfel zamówień (800 mln zł umów od początku roku, w tzw. poczekalni są umowy o wartości ponad 4 mld zł), co wraz ze zwiększającym się potencjałem przekazań mieszkań w JHM powinno zabezpieczyć wzrost wyników w najbliższych latach” – napisali analitycy w uzasadnieniu.

W średnim terminie spółka planuje wejść w segment kolejowy (na razie spółka kupiła 5-10 proc. udziałów w Torpolu i planuje zwiększać udział, gdy sytuacja z przyszłością CPK będzie bardziej klarowna, dodatkowo zamierza przejmować pakiety kontrolujące w mniejszych spółkach z branży kolejowej ze środków z planowanej emisji akcji), co może oznaczać budowę kolejnej nogi biznesu.

„Oceniamy, że inwestorzy zbyt przestraszyli się informacji o emisji, a kwietniową korektę wykorzystujemy do dodania do portfela” – napisano w uzasadnieniu.

Pekao

Bank 30 kwietnia przedstawił wyniki za I kwartał 2024 r. Wypracował w tym okresie 1,51 mld zł zysku netto, o 4,7 proc. więcej niż przed rokiem i o 3 proc. więcej od średniej oczekiwań analityków. Główną przyczyną lepszego od oczekiwań zysku netto były niższe koszty ryzyka.

„Zysk netto wzrósł w ujęciu rocznym, ale był niższy w ujęciu kwartalnym. Pozytywna dynamika zysku netto w ujęciu rok do roku wynikała przede wszystkim ze wzrostu wyniku odsetkowego, z kolei nieco wyższe niż w I kwartale 2023 r. były obciążenia regulacyjne i koszty operacyjne. Zwracamy uwagę na wysoki na tle branży wskaźnik ROE, który sięgnął na koniec marca 19,6 proc.. W I kwartale wskaźnik NPL banku spadł do 6 z 6,4 proc. rok wcześniej. Zgodnie z wytycznymi KNF wskaźnik NPL poniżej 5 proc. potencjalnie umożliwiłby bankowi wypłacanie dywidendy na poziomie 75 proc. Zarząd ocenia, że jest na to duża szansa już w 2024 r.” – podkreślają analitycy.

Jak dodają, ich zdaniem Pekao od czasu wyborów parlamentarnych w Polsce jest w kręgu zainteresowania zagranicznych inwestorów i ta tendencja będzie się utrzymywała.

„Pekao często wymieniane jest w raportach dużych zagranicznych instytucji, co może wpływać na dalsze napływy kapitału w akcje tej spółki” – napisano w uzasadnieniu.

Rainbow Tours

Spółka nie zawodzi pod względem wyników, które wspierają zarówno silny popyt na wyjazdy turystyczne, co umożliwiło podnoszenie cen, jak również umocnienie złotego względem USD i EUR (koszty paliwa lotniczego i hoteli) oraz wzrost udziału sprzedaży w kanałach własnych.

„Zwracamy także uwagę na wysoki poziom zaliczek od klientów (+50 proc. r/r), które spółka wykazała na koniec 2023 r. oraz na bardzo dobre dane sprzedażowe za I kwartał 2024 r. (+30,3 proc. r/r). Uważamy, że obecna wycena spółki nadal nie dyskontuje możliwego utrzymania dobrej koniunktury konsumenckiej w 2024 r., co powinno wspierać sektor turystyczny” – zaznaczają eksperci.

Synektik

Spółka przedstawiła dobre wyniki za IV kwartał 2023 r. i po krótkiej przerwie poinformowała o kolejnych umowach – ta podpisana w kwietniu dotyczy dystrybucji programu Qure.ai do diagnostyki zdjęć rentgenowskich, co jest dalszym poszerzeniem świadczonych usług.