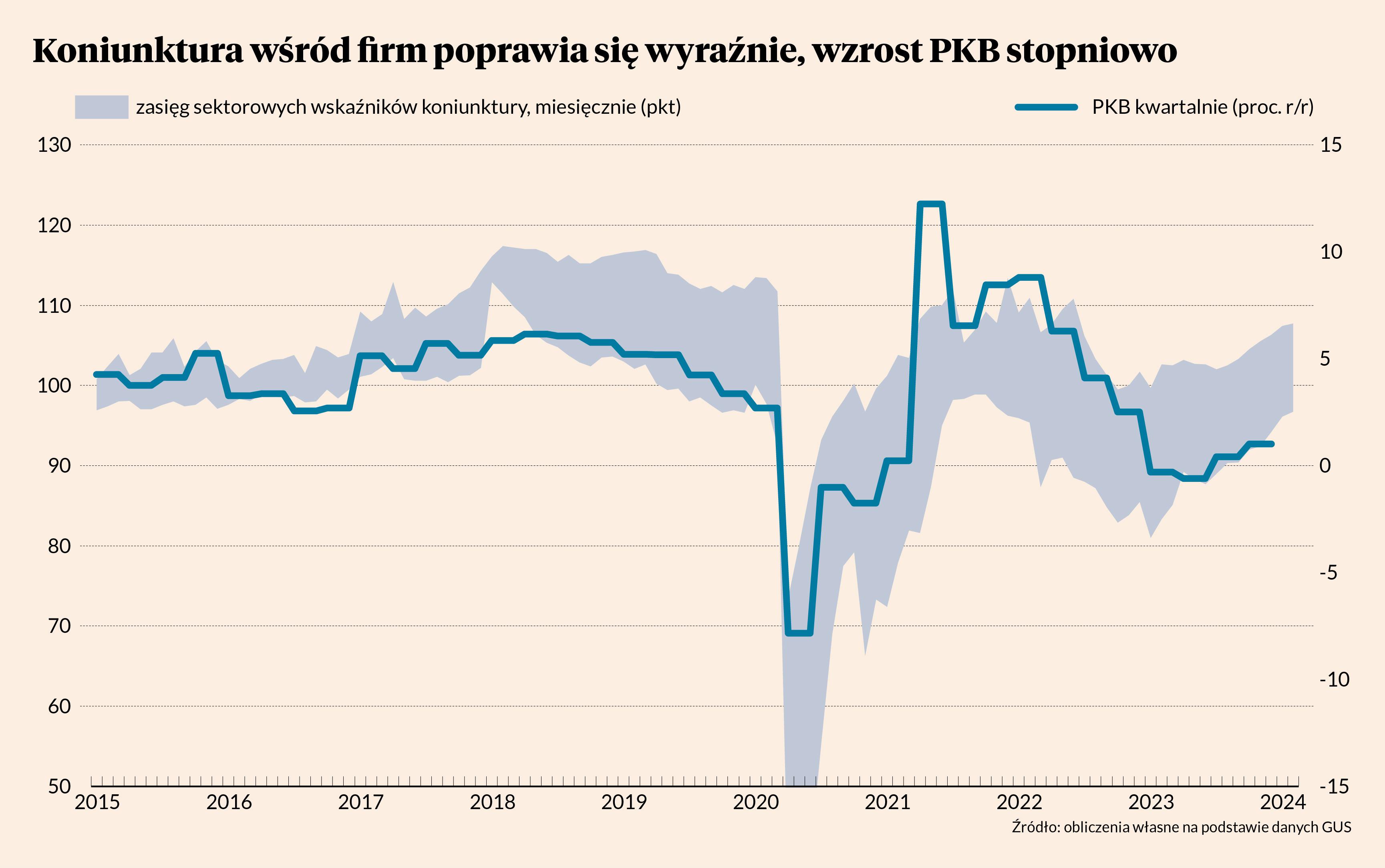

Jak co miesiąc GUS podał wyniki badań nastrojów przedsiębiorstw. Liczony na tej podstawie syntetyczny wskaźnik koniunktury dla gospodarki polskiej w lutym wzrósł do 97,8 pkt wobec 97,4 pkt w styczniu. Średnia długookresowa wynosi 100, a w dołku pod koniec 2022 roku indeks osiągnął wartość ok. 90 pkt. Pokonaliśmy już zatem zdecydowaną większość drogi od recesji do normalizacji. Choć przyrost wskaźnika w lutym był wolniejszy niż w poprzednich miesiącach.

Obecne wskazania indeksów koniunktury są zbieżne ze wzrostem PKB na poziomie ok. 3-3,5 proc. Ale w ostatnich kwartałach ścieżka PKB była nieco niższa niż wskazania wynikające z indeksów, więc można przypuszczać, że w pierwszych miesiącach roku dynamika będzie bardziej zbliżona do 2-2,5 proc. Jest to jednak wciąż ożywienie, może po prostu bardziej płaskie od najbardziej optymistycznych przewidywań.

Na uwagę zasługuje kilka wyników badania koniunktury w przetwórstwie przemysłowym, które stopniowo wychodzi z dołka mimo kiepskiej sytuacji na rynkach eksportowych (szczególnie w Niemczech).

Zwiększył się odsetek badanych przez GUS przedsiębiorstw, które deklarują zwiększanie inwestycji. Obecnie jest ich 28,2 proc., o 5 pkt proc. więcej niż kwartał wcześniej i o 7 pkt proc. niż przed rokiem. Przemysł odpowiada za większość inwestycji przedsiębiorstw w całej gospodarce, więc jest to sygnał dobrze wróżący tegorocznej dynamice nakładów na środki trwałe. Pokazuje to też, że kiepskie wyniki eksportu nie przekładają się negatywnie na plany rozwojowe przemysłu. To pozytywny sygnał.

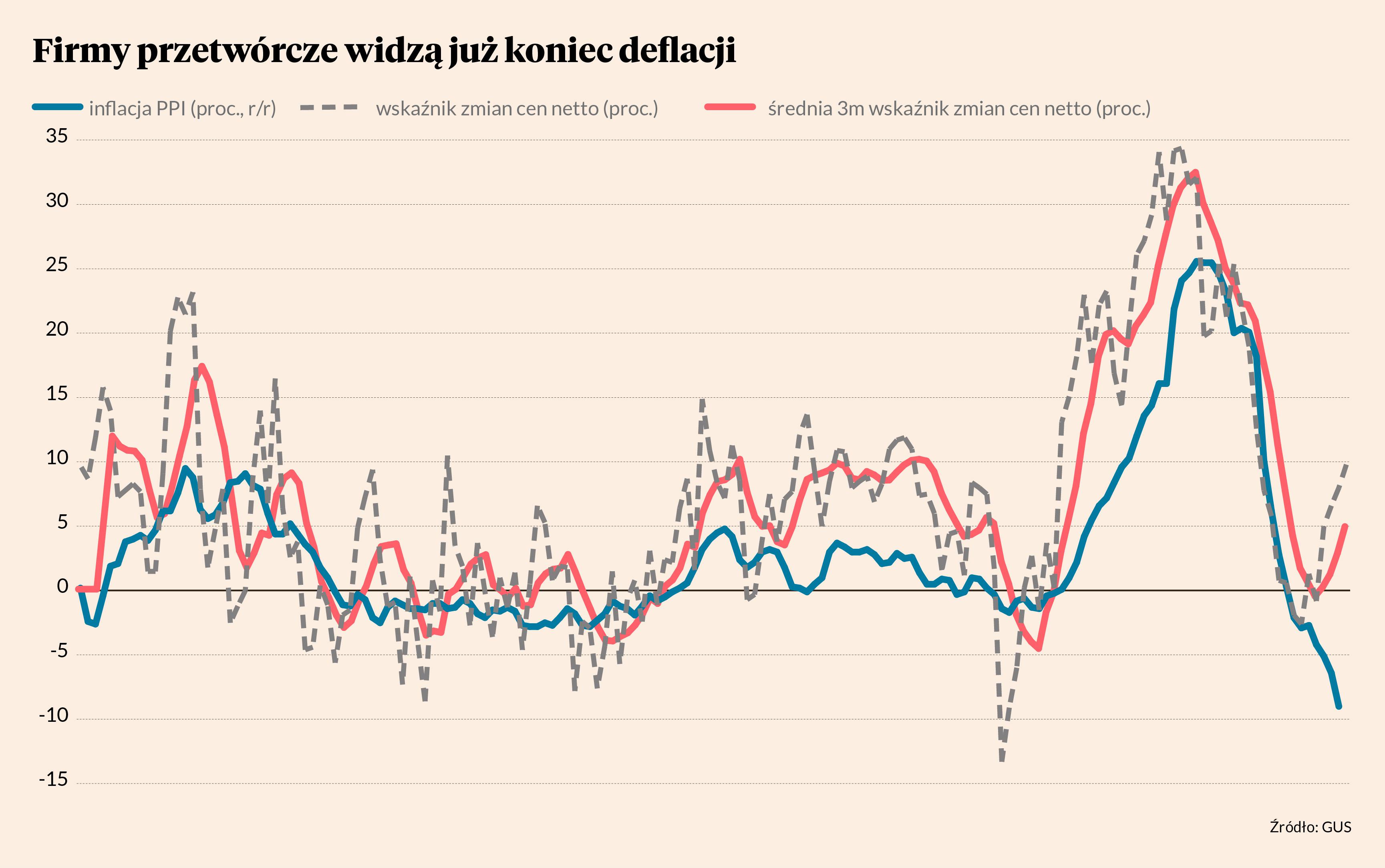

Jednocześnie w badaniach widać jednak inny ciekawy sygnał ożywienia. Firmy przetwórcze przewidują wzrost cen. Obecnie odsetek netto dużych firm przetwórczych przewidujących podwyżki wynosi niemal 10 proc., podczas gdy jeszcze pół roku temu było to minus 3 proc. (czyli więcej firm przewidywało obniżki cen). W przeszłości ten wskaźnik sygnalizował z wyprzedzeniem zmiany faktycznych trendów cenowych w inflacji PPI. Teraz może być podobnie. Aczkolwiek warto podkreślić, że w przeszłości był to też wskaźnik cechujący się okresowo podwyższoną zmiennością, więc z ogłaszaniem końca deflacji przemysłowej jeszcze bym się wstrzymał. Tym bardziej, że na rynkach surowców, a szczególnie gazu, wciąż obserwujemy obniżki, co może sprzyjać spadkowi cen w fabrykach.