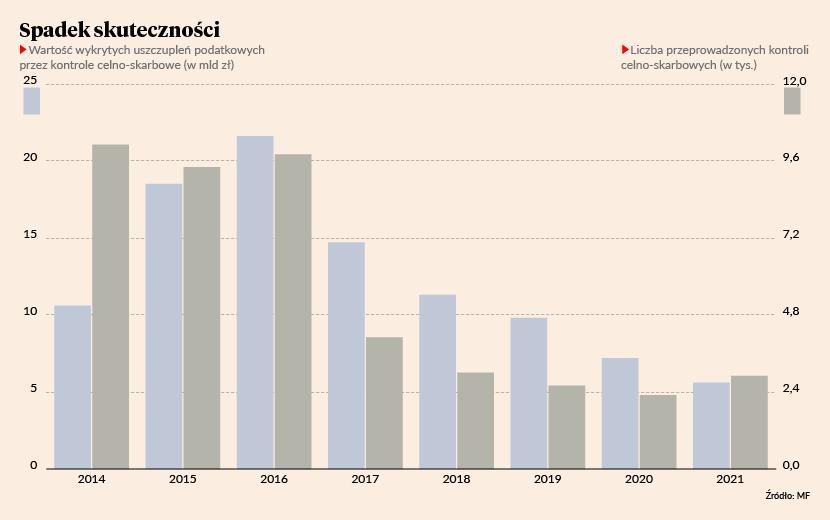

W ubiegłym roku służby fiskusa zwiększyły liczbę kontroli celno-skarbowych w porównaniu z 2020 r., lecz nie przyniosło to efektów w postaci większej wykrywalności oszustw podatkowych. 5,6 mld zł wykrytych nieprawidłowości to jeden z najsłabszych wyników w historii fiskusa. Jeszcze kilka lat temu były to kwoty powyżej 20 mld zł.

Głównie VAT

Od kilku lat służby podległe ministrowi finansów ograniczały intensywność kontroli celno-skarbowych (wykres). Tłumaczono to celniejszym typowaniem do kontroli i precyzyjnym uderzaniem w oszustów w celu oszczędzania uczciwych firm. Taktyka zdobyła powszechne poparcie. Ograniczanie kontroli powodowało jednak znacznie słabsze ich wyniki. Od 2016 r. obserwowany jest ostry zjazd. W 2021 r. wynik akcji kontrolnych to 5,6 mld zł, czyli prawie cztery razy mniej niż w rekordowym 2016 r. (21,6 mld zł). Ministerstwo Finansów (MF) podkreśla, że organy skarbowe ciągle kładą nacisk na celne typowanie.

„Typowanie do kontroli jest oparte na analizie ryzyka. To jej wynik decyduje o tym, czy w konkretnym przypadku nastąpi sprawdzenie rozliczeń podatkowych, tzn. czy zostaną np. podjęte czynności sprawdzające, kontrola podatkowa czy kontrola celno – skarbowa. Analiza ryzyka jest złożonym procesem, obejmującym kilka etapów. Mechanizmy nadużyć podatkowych pozostają niezmienne. Wykorzystywane są konstrukcje podatków do celowego ukrywania rozmiarów rzeczywistej działalności i unikania płacenia należnych podatków lub pobierania nienależnych zwrotów. Oszustwa polegają głównie na wystawianiu fikcyjnych faktur i wyłudzaniach nienależnych zwrotów podatku. Cały mechanizm opiera się na tym, że zakładane są firmy wystawiające faktury, na podstawie których ich odbiorcy obniżają podatek VAT, uzyskują zwroty podatku, które im się nie należą, a także zmniejszają zobowiązania z tytułu podatku dochodowego” — napisało do „PB” biuro prasowe MF.

Największe nieprawidłowości ustalono właśnie w zakresie podatku VAT — 3,8 mld zł (w 2020 r. — 5 mld zł, w 2019 r. — 7,5 mld zł). Na drugim miejscu był CIT — 1 mld zł, na trzecim akcyza — 0,5 mld zł, a na czwartym PIT — 0,3 mld zł.

Wyraźnie spadła też średnia kwota ustaleń na jedną kontrolę. W 2021 r. wyniosła 1,9 mln zł, podczas gdy w 2020 r. - 3,1 mln zł a w 2019 r. i 2018 r. — po 3,7 mln zł. Podskoczyła natomiast kwota pieniędzy realnie wpłaconych do budżetu państwa po kontrolach celno-skarbowych — w ubiegłym roku było to 1,6 mld zł (w 2020 r. 1,3 mld zł). W ubiegłym roku, podobnie jak w latach wcześniejszych, podatnicy skorygowali deklaracje podatkowe na 0,5 mld zł.

Resort finansów tłumaczy, że wzrost liczby przeprowadzonych kontroli celno-skarbowych w 2021 r. (2,9 tys.) w porównaniu z 2020 r. (2,3 tys.) wynikał ze zmniejszenia restrykcji pandemicznych.

Co dalej

MF poinformowało o priorytetach akcji kontrolnych w 2022 r. „Nacisk zostanie położony m.in. na kontrole w zakresie podatku CIT, w tym na poprawę ściągalności WHT (podatku u źródła). Nastąpi również intensyfikacja działań związanych z wymianą informacji podatkowych z innymi państwami i wypełnianiem międzynarodowych obowiązków podatkowych. W zainteresowaniu Krajowej Administracji Skarbowej będzie oczywiście nadal podatek VAT, w tym m.in. weryfikacja realizacji obowiązku ewidencjonowania obrotu przy wykorzystaniu kasy rejestrującej oraz wydawania paragonów fiskalnych”.

1. Urząd ustalił, że spółka telekomunikacyjna przez trzy lata stosowała model optymalizacyjny, który prowadził do unikania opodatkowania podatkiem u źródła odsetek wytransferowanych do podmiotu powiązanego z Luksemburga. Ustalenia pracowników KAS opierały się na materiale z kontroli celno-skarbowej oraz informacjach otrzymanych z administracji podatkowej Luksemburga. Skontrolowany podmiot złożył korekty deklaracji i wpłacił zaległe podatki wraz z odsetkami w wysokości ponad 55 mln zł.

2. Urząd przeprowadził kontrolę celno-skarbową, a następnie postępowanie podatkowe w podmiocie zajmującym się produkcją opakowań z metali w zakresie wywiązywania się z obowiązków płatnika podatku dochodowego od osób prawnych za lata 2014-17. Ustalił, że podmiot zastosował model optymalizacyjny, którego skutkiem było uniknięcie opodatkowania podatkiem u źródła dywidend wypłaconych do podmiotu powiązanego, niebędącego rzeczywistym odbiorcą należności z siedzibą na terenie Luksemburga. Firma dobrowolnie wpłaciła zaległy podatek wraz z odsetkami za zwłokę. Uszczuplenia podatkowe wyniosły 135 mln zł.

3. Urząd przeprowadził kontrolę w spółce z branży motoryzacyjnej w zakresie wywiązywania się z obowiązków płatnika podatku dochodowego od osób prawnych za 2016 r. Ustalił, że spółka w sposób nieuprawniony korzystała ze zwolnienia z poboru podatku u źródła z tytułu wypłat odsetek na rzecz podmiotu cypryjskiego. Kontrolowana spółka skorygowała deklarację podatkową i wpłaciła zaległy podatek wraz z odsetkami za zwłokę w kwocie ponad 7 mln zł. Złożyła również korektę deklaracji za 2017 i 2018 r. oraz dokonała zapłaty podatku wraz z odsetkami w kwocie prawie 69 mln zł.

4. Osiem urzędów przeprowadziło czynności wobec podmiotów deklarujących działalność związaną z wyszukiwaniem miejsc pracy i pozyskiwaniem pracowników. Szacowane uszczuplenia w VAT wyniosły 19,96 mln zł. Na rachunkach bankowych podmiotów zablokowano około 12 mln zł.

5. Siedem urzędów dokonało kontroli firmy zajmującej się sprzedażą hurtową niewyspecjalizowaną. Szacowane uszczuplenia w VAT wyniosły około 38 mln zł. Na rachunkach bankowych zablokowano około 10 mln zł.

6. Po kontroli firm zajmujących się handlem wyrobami tekstylnymi, odzieżą i obuwiem oszacowano uszczuplenia w VAT na około 75 mln zł. Na na rachunkach bankowych zablokowano około 10 mln zł.

7. Zidentyfikowano łańcuchy podmiotów krajowych oraz podmiotów zagranicznych deklarujących obrót elektroniką, wobec których istniało uzasadnione podejrzenie fikcyjności transakcji wewnątrzwspólnotowych oraz pełnienia przez podmioty krajowe roli tzw. znikającego podatnika. Szacowane straty skarbu państwa w VAT wyniosły około 23 mln zł. Na rachunkach bankowych zablokowano 1,8 mln zł.

Źródło: MF